文/新浪财经意见领袖(微信公众号kopleader)专栏作家 张文阁

万科之争为人们上了真实生动、惊心动魄的一课。今天公司治理对公司声誉的影响比过去任何时候都要大。作为21世纪投资者最为关注的问题之一,企业要加强公司治理建设,让公司治理成为企业价值的源泉。

从万科之争探源公司治理

从万科之争探源公司治理最近万科控制权之争以及股东与董事会、管理层和事业合伙人的激战一波三折,争论的核心归结到公司治理和内部人控制问题。公司的独立董事华生也频频在媒体发声为独立董事群体正名。万科的前金牌董秘肖莉对万科当前的投资者关系管理也颇有微词。这方面的报道已经很多,就不再赘述事实。

我为什么对这个话题也感兴趣呢?因为我曾亲身经历过类似的变局——强势大股东与管理层因对公司的重大战略方向意见争执不下而同室操戈,最终导致董事会重组,创始人和董事长、总经理出局。我也负责过公司治理和内控审计项目,所以对公司治理的历史背景和原理实质有相对更深刻的体会。然而在中国,公司的治理实践还远不成熟,甚至很多时候沦为摆设。

“治理”一词最早源于拉丁语“Gubernare”,意思是“统治”或“掌舵”。公司治理结构又称“法人治理结构”、“公司管治”。它是指由股东会、董事会、经理层和监事会组成的一种制度安排和运行机制,以规制所有权与经营权分离产生的股东与董事会之间的信托关系和董事会与经理之间的代理关系。从法学角度讲,公司治理结构是指为维护股东、公司债权人以及社会公共利益,保证公司正常有效地运营,由法律和公司章程规定的有关公司组织机构之间权力分配与制衡的制度体系。

打一个小的形象的比喻它很像我们熟知的孙悟空戴的“紧箍咒”。在《西游记》里,观音菩萨送给唐三藏一个“紧箍咒”,是为了唐三藏能对自视甚高、野性难驯的孙悟空进行有效的管理,使他在艰难的取经路上更好地发挥自己的优势和才能,保护唐三藏顺利完成取经大任。而在《大话西游》里,至尊宝则是经历诸多世事无常,认识到诸法空相后,决心向红尘中的那条“狗”说“Byebye”,诚心皈依三宝,追求他心中的正道,自己选择带上紧箍咒,恢复了神力。

治理问题已延续千年,渗透在宗教和文化之中。关于治理的思想可以追溯到千年之前。早在2500年前的中国春秋时期,老子就在《道德经》第六十章中谈到他的治国思想,引用商汤和伊尹的典故说明“治大国若烹小鲜”:伊尹认为治国犹如煎小鱼那样,如果老是翻来覆去,极易碎烂。商汤听后顿觉相见恨晚,命伊为宰相,在商汤和伊尹的经营下,商汤的力量开始壮大并最终取代夏王朝。1983年,美国总统里根在“国情咨文”中也引用过老子的这句“治大国若烹小鲜”来表达自己的治政理念。

2000多年前古希腊的哲人亚里士多德则从另一个角度谈到他认为好的治理的具体表现,“在一个治理很好的社会中,……公民不能过着匠人或商人的生活,这样的生活毫无高尚可言,并且也有损于人格的完善。”

耶鲁大学金融学教授陈志武先生研究,两千年前基督教出现时是禁止向同胞放贷时收利息的。犹太人则做了变通,改为“你们借钱、粮食,或其他东西给以色列同胞,不可计算利息。借给外族人可以计算利息。”这样对犹太人来说,把钱借给犹太人之外的人,就可合法地收取利息。这一差别,让犹太人一直到16世纪中期之前成为西方和中东世界里唯一可以合法放贷收利息的群体,垄断世界金融发展长达一千五百余年。

后来西欧城邦为战争、水利工程的融资需要,不得不向有钱家族发债借钱,不断碰触宗教伦理的底线,迫使教会包括罗马教廷的容忍度不断扩张。到最后,新教运动中的主将之一约翰?加尔文在1547年左右对基督教的传统商业伦理进行反击,他说,既然我们在出租土地时可以收地租、出租房屋时可以收房租,为什么把钱借出时不可以收利息?加尔文的新教伦理对西欧社会影响深远,也为资本主义的兴起铺垫下关键的宗教基础。

相比较而言,中国古代历次经济发展到最高峰爆发的义利之争都没能突破儒教伦理的约束和变革,因而未能发展出资本主义和纯粹的市场经济制度,到现在仍然深刻影响着中国经济发展的进程和深度。

公司治理是公司发展到一定阶段的外部要求。300年前因缺乏治理发生在英国的南海公司泡沫事件,产生了史无前例的破坏力。从某种意义上讲,它使英国股份有限公司的发展停滞了100年,英国因此丧失了利用现代经济组织形态推动国民经济发展的机遇。我们甚至可以认为它是造成英国丧失世界经济领头羊地位,被美国迅速赶超的重要原因之一。

事情发生在1711年,英国政府为了向南美洲进行贸易扩张,专门成立了一家公司——南海公司。然而,在成立后的8年间,除了无休止地向南美洲贩运黑奴之外,几乎没干过一件盈利的事。1718年,不堪债务重负的英国政府为了迅速筹集还债资金,与南海公司达成债券重组协议,后者认购总价近1000万英镑的政府债券。作为回报,英国政府对南海公司经营的酒、醋、烟草等商品实行永久性退税政策,并给予其在南美洲的贸易垄断权。

南海公司拿到贸易特许权后,(在政府的默许下)编造了一个又一个美妙的故事,比如它说在南美发现了大储量的矿藏,于是股价猛涨,连国王也禁不住诱惑认够了10万英镑的股票。在投机狂热之下,南海公司股价连续飙升,仅1720年上半年的涨幅就高达700%。

但虚假的繁荣毕竟掩盖不了事实。南海事件中存在的大量腐败行为,很快击破了南海泡沫。当时知晓内幕的政府官员(也许是最早的内幕交易者),在股价越涨越高的时候,卖掉了所持有的股票,引发了南海泡沫的破灭。南海泡沫的破灭让神圣的政府信用也随之破灭,英国没人再敢问津股票。从那以后,英国著名的交易街清静了整整100年,此间,英国没有发行过一张股票,从而为发达的英国股市历史留下一段耐人寻味发人深省的空白。

时隔三百年后,安然事件,世界通信公司会计造假案,安达信会计师事务所解体事件也为美国敲响了公司治理和内控的警钟。二十一世纪头十年赴美上市的中国概念股集体遭“猎杀”甚至导致退市风潮,引起世人对中国公司治理的严重关切。黄光裕和陈晓国美夺权事件以及当前正在发酵的万科的控制权之争更是激起国人对公司治理的大讨论。

公司治理的起源、内涵和作用。18世纪末和19世纪初工业革命与大规模的铁路建设导致了股份制大公司的出现和所有权与经营权的分离,两权分离带来管理层代理问题,因而产生了公司治理需求。

根据Berle和Means的统计,在具有代表性的公众公司如宾夕法尼亚铁路公司(The Pennsylvania Railroad Co。)里第一大股东仅持有不到0.34%的股份,前20位股东持有股份也不过2.7%。在美国电话与电报公司(AT&T),光是股东人数就高达47万人,第一大股东持股比例还不到1%。伴随公司所有权的分散,出现公司所有权与控制权的分离。在Berle和Means的调查中,44%的公众公司掌握在管理者手中,从而形成“管理者控制”。

在所有者和管理者之间委托-代理关系的不完全契约下,就需要设计一套相应的制度安排,使企业所有者基于自身利益对经营者行为进行监督和激励,公司治理问题由此产生。

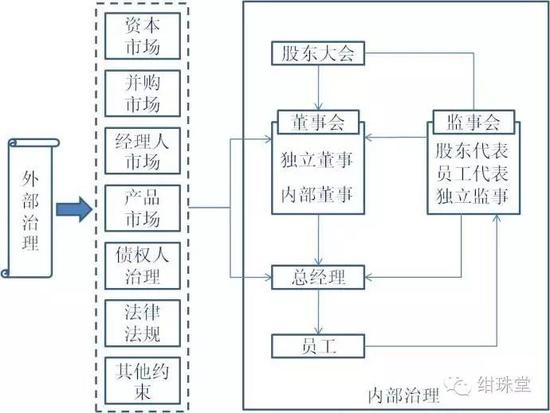

公司治理的范畴。狭义的公司治理,是指所有者,主要是股东对经营者的一种监督与制衡机制。即通过一种制度安排,来合理地配置所有者与经营者之间的权力与责任关系。公司治理的目标是保证股东(和相关利益者)利益的最大化,防止经营者对所有者利益的背离,其主要内容是通过股东会、董事会、监事会及管理层所构成的公司治理结构进行内部治理。

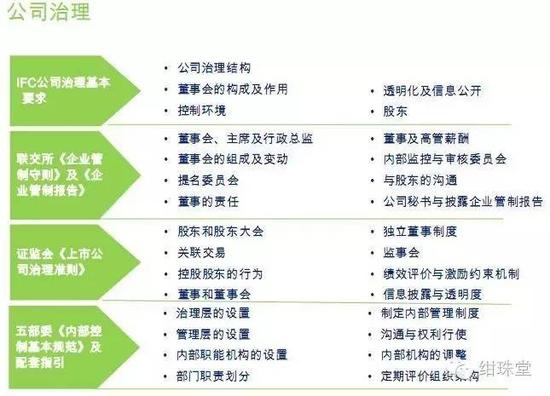

公司治理的范畴

公司治理的范畴不同历史路径形成的公司治理模式。英美法系国家的特点是股份相当分散,个别股东能够发挥的治理作用相当有限。机构投资者虽然在一些公司占有较大股份,但由于其以短期获利为导向,一般缺乏积极参与公司治理的动机。再加上长期以来银行被严格限制持有公司股份,也不允许代理股东行使权力。

这样,公众公司的控制权大都掌握在经营层手中,呈现出典型的“经营者企业”的状况,也就是现在万科之争中频繁被提到的“内部人控制”。在这种情况下,为防止经营者侵害以股东为首的利益相关者的权益,外部治理机制发挥着重要的监控作用。这种模式也被称为股东主导型模式。

在日本和德国等部分大陆法系国家,由于资本主义发展起步较晚等历史原因,公司股权相对集中,法人持股比例较高,而且普遍存在企业间交叉持股现象。长期以来对银行持股及行使委托投票权的限制较为宽松,银行在作为债权人的同时往往也是企业的大股东。在这些国家的大公司中,银行、关联企业乃至员工往往通过在公司董事会、监事会中占有的席位积极参与公司的治理,因而被称为“内部人集团”。这种模式被称为“内部治理模式”。

以德意志银行(Deutsche Bank,以下简称德银)为例,在1989年德银的董事会成员和其他代表人物在银行外面担任其他公司监事会成员的有400多人,在德国监事会是最高权力机构。德意志银行的权力伸得很远,几乎在德国所有重要的工业企业如奔驰、林德空分设备公司、凤凰工业炉等公司都持有股份,往往只要用手一指,就能引起德国企业领导层的人事变动。《南德意志报》评论当时的形势说:“当德意志银行董事会成员比当德国总理还好。”

良好的公司治理具有四方面作用。第一是能够坚持以全体投资人和公司的整体利益为导向,有效运用公司的全部资产,保障公司正常运作;第二是通过董事会对企业战略体系进行咨询与审定,促进企业决策科学化;第三是通过建立有效的经营层监督与激励机制,使经营者守法经营并充分发挥经营才能,提高企业经营管理水平,增强企业竞争力;第四是保证公司运作公正、透明,增强投资者的信任,从而使公司在资本市场上更有竞争力,降低融资成本。

投资者关系管理的作用。有调查显示,89%的机构投资者将公司治理列为是否投资一家公司的第一位或第二位重要考虑因素。上市公司和拟上市公司实际在同时经营两个市场,产品市场和资本市场。投资者关系管理向资本市场营销的是公司。

企业要想做强做大,要树立“两个上帝”的观念,协调好生产运营和资本运营。资本市场和产品市场就像是一驾马车的两个轮子,共同支持企业向前发展。投资者关系管理的实质就是建立、维持、发展与投资者的相互信任关系。

公司治理的框架体系

公司治理的框架体系让公司治理成为公司价值的源泉。万科之争为人们上了真实生动、惊心动魄的一课。今天公司治理对公司声誉的影响比过去任何时候都要大。作为21世纪投资者最为关注的问题之一,企业要加强公司治理建设,让公司治理成为企业价值的源泉,同时提升管理水平,让公司管理成为公司发展的动力。

(本文作者介绍:北京大学光华管理学院MBA,英国ACCA国际特许公认会计师候选人,在电信、互联网、新能源、基因检测等领域有超过十年的工作经验。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。