文/新浪港股专栏作家 陈治中 微信公众号(xlgg-sina)

【策略观点】恒指高位压力渐增空间有限,龙头股被“错杀”不影响结构性行情的延续

1)美元走软促恒指加速上行,但刷新年内高点后抛压渐增,整体行情持续性大幅受限。FOMC3月议息声明的鹰派色彩低于预期,导致6月加息预期较会前大幅下滑;加之欧元得到荷兰大选结果(极右翼政党大败)的提振,美元在会后大幅走软,促使全球风险资产大幅上行。外资再次加速涌入,推动港股恒指在本周刷新年内高点。但是,南向资金并未跟随本轮权重行情,给整体行情的持续性带来较大限制。

2)南向资金现调仓迹象,有望助推结构行情。本周南向资金并未跟随本轮权重行情,南向资金对中资金融板块的增持趋势大幅放缓,部分龙头个股(如建行)更一度被减持,表明内资机构(尤其是金融权重的主要多头保险资金)对指数的上行空间亦持谨慎预期。这都将给整体行情的持续性带来较大限制。与此同时,汽车、轨交装备、能源以及部分近期强势个股(如美图秀秀1357.HK)的南向买入持续上升,在南向交易中的占比也显著增加,将进一步加快结构性行情。

投资建议:

部分龙头股遭“错杀”不是结构性行情的休止符。汽车板块龙头个股吉利汽车(0175.HK)、长城汽车(2333.HK)在周五遭遇集中杀跌。虽然强势股遭杀跌,表明获利了结确已上升;然而调整行情并未向其他近期龙头(尤其是南向资金偏好的)板块和个股蔓延,也说明结构性行情仍具有较强持续性。而南向资金的调仓倾向,将加快中小、绩优、差价类的结构性行情。建议关注基建、交运装备、机械工程和能源板块。

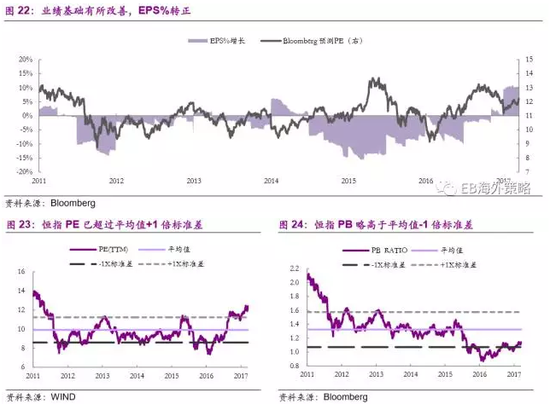

随着年报季开启,我们高度看好绩优和高派息对估值的提振作用。绩优方面,除16H2和17Q1业绩超预期标的外,部分年内增长预期明确但Trailing业绩不佳的标的也具有很好的回调买入价值,如联邦制药(3933.HK)。派息方面,相对长期稳定派息而言,派息率继续上升的标的将具有显著吸引力,尤其是前期估值承压的中资股,如电力(含火电及新能源发电)。

【市场焦点】FOMC3月议息会议上调基准利率,英日央行按兵不动

FOMC 3月会议宣布上调联邦基金利率至0.75%-1%,符合市场预期。会前联储官员的前瞻指引以及亮眼的经济数据均给联储上调基金利率以有力支撑,市场反应较为充分。值得注意的是,本次议息会议后的声明态度较预期温和。联储维持预计2017年加息3次的指引,目前联邦利率期货隐含的6月加息概率为53.5%,较议息会前显著下降。议息声明后,美元加速走软。美元指数跌至近一月低位。全球市场避险情绪随之大幅下降,商品价格大幅反弹,全球股指普涨。

1:美元走弱促外资再次加速涌入,恒指加速上行但后续空间受限

FOMC 3月会议(3月14-15日)宣布上调联邦基金利率至0.75%-1%,符合市场预期。但是,本次议息会议后的声明态度较预期温和。尽管联储维持预计2017年加息3次的指引,但市场对于6月再次加息的预期有所下降。联邦利率期货隐含的6月加息概率已从会前的90%以上降至53.5%。加之欧元受到荷兰大选结果的提振(极右翼政党的大败使市场对于欧洲政治风险的顾虑有所消减),美元在议息会后大幅走软,而全球风险资产大幅上行。本周MSCI新兴市场指数收涨4.26%,表现远好于发达市场。

香港股市方面,本周外资再次加速涌入,并推动恒指加速上行刷新年内高点。然而,与此同时,南下资金本轮权重股行情的跟随力度下降。加之银行、保险板块的AH差价再次大幅缩窄,且A股市场继续低迷,港股市场的整体性行情空间将十分有限。

具体来看,资金方面:

1)挂钩香港股市的ETF资金流入规模大幅增加。彭博数据显示,投向香港股市的ETF(剔除内地市场上市)本周资金累计流入逾3.35亿美元,约合26亿港币,较上周有显著增加(上周流入金额约0.3亿美元)。

2)港币近期显著走强表明外资再次加速涌入。受美元走软及资金再次加速进入香港的刺激,美元兑港币上周三以来持续走强。与此同时,港股主板成交额大幅增长,新增外资成为市场上行的主要动力。

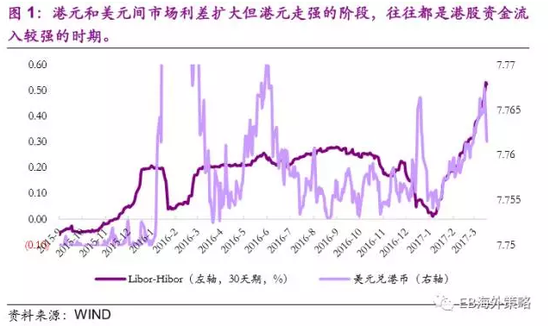

历史数据显示,在港元和美元间利差加大的同时,港元汇率仍显著走强的时期,一般都对应着较强的港元需求。而在大多数情况下,港元需求在短期内大幅上升都和资金流入港股相互关联。

而上周数据显示,加息前后,港元对美元的利差仍在扩大,而港元汇率在周四加速走强,说明当日很可能出现了一轮较强的外资流入。

3)南下资金对港股指数行情贡献未有增强,行情主要推手仍是新增外资。17年以来,恒指加速上涨接团中,南向资金的净买入额未有明显变化,并且显著低于16年底时的水平。这表明南向资金对本轮行情的贡献较低。同时,与16年相比,南向资金的交易额占比均大幅下降——当前水平显著低于16年6-7月。

2:南下资金现调仓迹象,有望助推结构行情

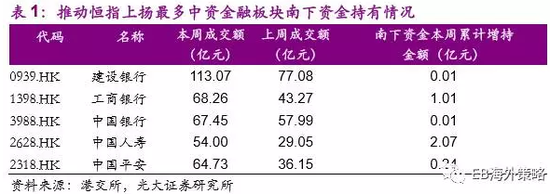

南下资金并未积极参与本周推动恒指上扬最多的中资金融板块。本周恒指受中资金融股支撑,刷新年内高点。建设银行(0939.HK)、工商银行(1398.HK)、中国银行(3988.HK)、中国人寿(2628.HK)和中国平安(2318.HK)推动恒指上扬最多。这5只个股本周成交额较上周显著增加,然而南下资金对这部分个股的增持规模非常有限。其中,建设银行(0939.HK)在3月16日遭南下资金净卖出愈6亿。

从本周南下资金流入前20大股票列表来看,本周驱动恒指上扬最多的中资金融股中,仅中国人寿(2628.HK)位列其中,并不见此前一直受南下资金追捧的建设银行(0939.HK)。这表明内资机构(尤其是金融权重的主要多头保险资金)对于指数的上行空间亦持谨慎预期。这将给整体行情的持续性带来较大限制。

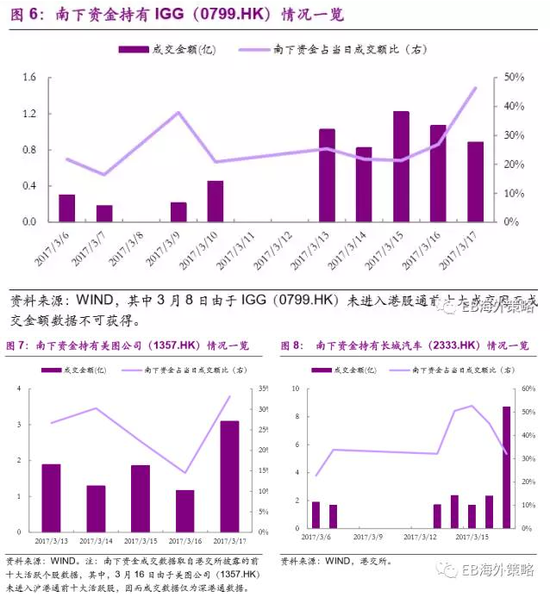

于此同时,我们发现,汽车、轨交装备、能源以及部分近期强势个股(如美图公司(1357.HK)、IGG(0799.HK))的南下资金买入显著提升,从而显著加快结构性行情。

如下图所显示,南下资金在IGG(0799.HK)、美图公司(1357.HK)和长城汽车(2333.HK)的成交额中占据了举足轻重的地位。南下资金在IGG(0799.HK)成交额中占比稳中有升,3月17日占到成交额近半;在美图公司(1357.HK)成交额占比中基本维持在20%水平;在长城汽车(2333.HK)的日成交额中连续三日(3月14-16日)维持在近半水平。

3:南下资金现调仓迹象,有望助推结构行情

本周部分龙头股遭“错杀”不是结构性行情的休止符。汽车板块龙头个股吉利汽车(0175.HK)、长城汽车(2333.HK)在周五遭遇集中杀跌。虽然强势股遭杀跌,表明获利了结确已上升;然而调整行情并未向其他近期龙头(尤其是南向资金偏好的)板块和个股蔓延,也说明结构性行情仍具有较强持续性。而南向资金的调仓倾向,将加快中小、绩优、差价类的结构性行情。

建议关注基建、交运装备、机械工程和能源板块。随着年报季开启,我们高度看好绩优和高派息对估值的提振作用。绩优方面,除16H2和17Q1业绩超预期标的外,部分年内增长预期明确但Trailing业绩不佳的标的也具有很好的回调买入价值,如联邦制药(3933.HK)。派息方面,相对长期稳定派息而言,派息率继续上升的标的将具有显著吸引力,尤其是前期估值承压的中资股,如电力(含火电及新能源发电)。

4:全球市场概览

FOMC3月会议之后,美元指数短线快速下跌,全球市场风险情绪不减,本周主要股指普遍上扬,新兴市场整体跑赢发达市场。

5:香港市况

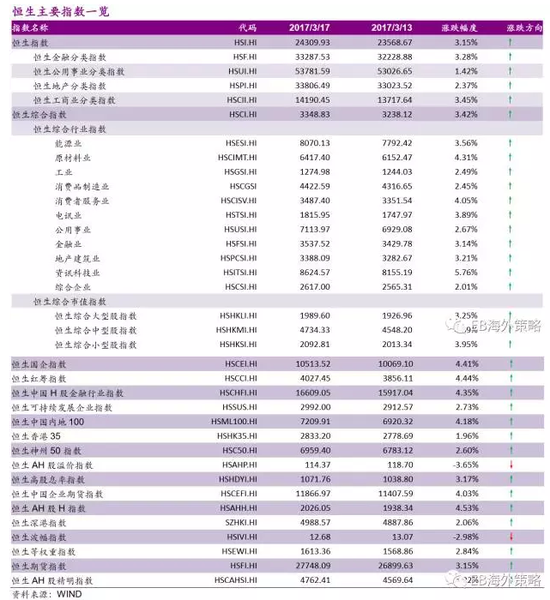

港股二级行业整车板块本周遭遇回调,跌幅最大。建设银行(0939.HK)本周驱动恒指和恒生国企指数上扬最多。

(本文作者介绍:光大证券海外策略首席分析师,2016年新财富最佳分析师评选第一名。)

责任编辑:马天元 SF180

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。