文/新浪财经意见领袖(微信公众号kopleader)专栏作家 陈广垒

中型证券公司近年来则有后来居上趋势。这既与香港在地理上毗邻相关,也与香港作为国际金融中心的地位相关,但也反映出国内证券公司国际化程度尚处于起步阶段。

证券公司如何设计有效的组织架构(上)

——基于2015年年度报告的分析

“公司首先是效率工具”(Williamson,1981)。但是,现实中,信息不完全性、不准确性和决策者有限理性等往往导致组织效率低下。例如,过度扩张会导致经营层无力有效地执行战略,或者层级过多会导致信息失真和有效控制缺失。

本文旨在通过对截止2015年12月31日24家A股上市证券公司年度报告中相关组织架构的信息披露进行分析,提出设计有效组织架构应遵循的主要原则。

一、组织架构设置现状

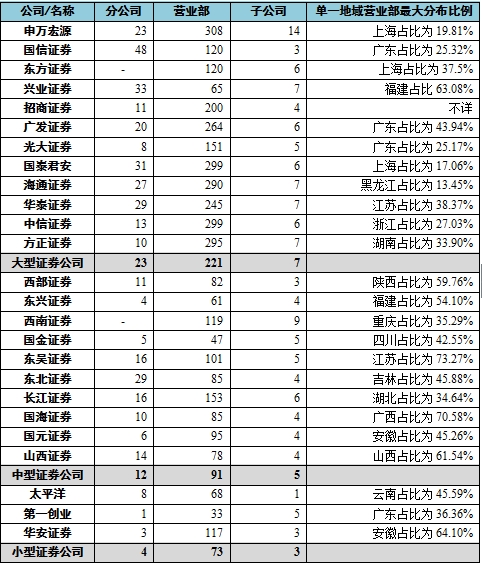

(一)规模与分支机构数量是直接相关的

从资产规模看,大型证券公司的区域分公司、营业部和子公司数量明显超过中小证券公司,甚至在区域分公司和营业部数量上呈倍增态势,而且还普遍在香港设立从事国际/海外业务的金融控股公司或者其他类似拥有多张牌照的金融机构(见表1)。中型证券公司近年来则有后来居上趋势。这既与香港在地理上毗邻相关,也与香港作为国际金融中心的地位相关,但也反映出国内证券公司国际化程度尚处于起步阶段。

表1不同规模上市证券公司营业机构类型及数量

资料来源:2015年年度报告(下同)。营业部数量是全口径的,含母公司。

从牌照持有情况看,大型证券公司牌照相对更为齐全,较为普遍地控制期货、公募基金和资产管理公司以及创新投资公司(如直投或者另类投资),并较为广泛地参股地方性股权交易中心,甚至是参股公募基金,或者控制一家独立的证券公司(如国泰君安、申万宏源和中信证券等)。例如,招商证券分别参股招商基金(40%)和博时基金(49%);申万宏源和方正证券还分别全资持有西部证券和民族证券,并将投资银行业务独立为全资或控股子公司。

从营业部地域分布看,大型证券公司相对较为分散,单一区域(省、自治区或直辖市)占比均值为31.33%。例如,除兴业证券(63.08%),特定地域营业部数量占比较少超过40%。但是,中小证券公司相对比例更高(见表1)。其中,中型和小型证券公司单一区域占比均值分别为52.29%和48.68%。

(二)专业委员会设置相对完备

1、董事会专业委员会

从董事会专业委员会设置情况看,大中小型证券公司均不同程度地建立起(发展)战略、审计/稽核、提名薪酬和风险管理/控制委员会。与大型证券公司相比,中型证券公司更加偏好于将提名与薪酬(有时含考核)委员会合并;也有许多证券公司将合规功能并入风险管理/控制委员会,如海通证券、华泰证券和东方证券。

此外,个别证券公司如中信证券和西南证券还设置关联交易委员会;东方证券还设置绩效管理委员会和预算管理委员会。

2、经营层专业委员会

大多数证券公司并未公布经营层专业委员会设置情况。

与董事会专业委员会相比,从已公布情况看,经营层下辖专业委员会设置基本都是按照业务类别设置的,并设置少数具有管理和控制功能的专业委员会(如风险管理/(内部)控制委员会、资产负债管理/资源配置委员会、创新发展/工作委员会)。例如,申万宏源、国信证券、海通证券、山西证券和华安证券等均是按照业务类别设置专业委员会。

考虑到信息技术的日益重要性,许多证券公司特别是大型证券公司如国信证券、招商证券、海通证券和光大证券等还设置信息技术管理委员会。

(三)前台业务基本以客户为中心设置

1、以客户为中心是前台业务组织架构设置的基本形式

前台业务是直接面对客户并产生营业收入和净利润的。上市证券公司前台业务大多是以客户为中心设置的,并按照业务或客户类型划分为零售/经纪业务、财富管理、机构业务、投资银行、证券投资、资产管理、场外交易(含柜台业务)、“新三板”业务、互联网金融、另类投资和衍生品业务以及国际/海外业务等。

从前台业务的部门/单元数量看,大型证券公司普遍多于中小型证券公司,这与其业务多样性直接相关。

一些证券公司特别是大型证券公司的前台业务更加细分,如将融资融券(信用业务)独立于经纪业务,或将证券投资细分为固定收益(含债券)、权益投资或衍生品业务等。

此外,一些注册地址非北京或者上海的证券公司往往在北京或者上海设置分公司或代表处,以更加贴近市场和便于与监管机构沟通。

2、重要性前台业务大多采用事业部制

为了更好地对重要业务单元进行有效控制和业绩考核,许多证券公司对经纪业务、证券投资/自营业务、投资银行或资产管理等采用事业部或者类事业部。

事业部制的类型大致分为三种:

一是业务总部制。将具有重要性的经纪业务、证券投资、投资银行、资产管理或“新三板”甚至是融资融券业务设置成总部,但总部数量不固定;针对非重要性的业务,则采用部门制,如资本市场部、企业融资部或者衍生(品)业务部。一些大型证券公司如国信证券和东方证券甚至将管理和控制部门也设置为总部。因此,业务总部+业务部门是大型证券公司前台业务的基本组织架构形态。此外,大型证券公司还普遍设置海外/国际业务部拓展海外业务。

二是委员会制。一些大型证券公司如国泰君安和中信证券等采用委员会制,即将前台业务按客户类型设置委员会或者管理委员会。例如,中信证券是业务管理委员会+管理和控制部门;国泰君安则是将大多数业务分属不同委员会管理(见图1)。

小型证券公司如太平洋证券也对经纪业务和投资银行采用委员会制,分别设置企业融资委员会和经纪业务管理委员会,其中前者下辖投资银行总部。

三是事业部制。西南证券将前台业务设置为经纪业务、资产管理、投资银行和证券投资等四个事业部。

值得注意的是,总部制、委员会制或事业部制并不是相互独立的,而更多是相互并存的。在一些大型证券公司,根据业务重要性,这三种结构与非事业部制(如业务部门或业务中心)更多是并存的,甚至不同类型的事业部也是并存的,如分公司+总部或委员会+总部。

除类事业部或者事业部制外,总分公司制也是重要组织架构。一些证券公司如方正证券、国金证券和国海证券等将前台业务特别是经纪业务按照分公司形式设置。例如,方正证券分别设置证券自营分公司和资产管理分公司;国金证券在上海分别按照证券自营、投资银行、资产管理、互联网证券和投资咨询等设置分公司。当采用总分公司制时,许多证券公司通过在总部设置职能管理部门(如经纪业务和机构业务)进行管控。

对期货、公募基金、直投和另类投资以及海外业务设立子公司是上市证券公司的通行做法。一些A股证券公司如方正证券将合资证券公司独立为投资银行子公司。但是,母子公司制在证券公司组织架构中是处于从属地位的。当总部或者母公司将控制、监督和评价等功能集中时,控股公司形态的母子公司制也可以视同为事业部制。

此外,研究所在职能部门的定位也存在较大差异。大型证券公司更多将研究所定位为前台业务部门,如申万宏源证券建立公司值得研究机构;一些中小型证券公司则将其定位支持部门。

(四)中后台业务基本是按照职能能来设置的

1、中台业务部门行使管理和控制功能

中台职能部门对前台业务单元行使管理和控制功能。从管理和控制职能看,上市证券公司中台业务部门大致分为三种:

(1)财务管理条线,主要包括财务、会计和资金管理。上市证券公司均设置有独立的财务会计管理部门(绝大部分称为“计划财务部”),个别还将其升格为“总部”(如长江证券)。一些大型(如海通证券、华泰证券和中信证券)、中型(如西南证券、东吴证券和东北证券)和小型(如太平洋)证券公司还设置专司资金管理的职能部门(部门、中心或者总部)。

(2)运营管理条线,主要负责运营管理。在日常运营管理方面,大中型证券公司普遍设置独立的运营管理部(中心或者总部),专司交易处理和(或)渠道管理。例如,光大证券、西部证券和长江证券均设置运营管理总部,国泰君安、海通证券和华泰证券等则设置运营管理中心。此外,一些证券公司还根据业务量将结算或清算等职能独立,或者与托管职能合并。

(3)监督条线。按照“三道防线”设置,上市证券公司基本都设置完备的风险管理、法律合规和审计/稽核部门。个别证券公司如东吴证券和东北证券还将风险管理部升格为总部。

与中小型证券公司相比,大型证券公司普遍地设置独立的纪检监察部门,或将其与稽核部门合并。为了提高审计/稽核监督力量的独立性,一些证券公司通过董事会审计委员会直接管理或控制审计/稽核部门,并设置独立的稽核总监岗位,甚至是将合规后风险管理部也纳入董事会直接管理。例如,中信证券将合规部、审计稽核部和监察部由董事会直接管理;国金证券则将审计稽核部、合规管理部和风险管理部纳入董事会直接管理。

此外,大型证券公司普遍设置承担战略管理职能的战略发展/规划部。一些证券公司还根据管理需要设置诸如投资管理、质量控制和机构管理部等管理和控制部门。

2、后台业务部门行使支持保障功能

后台业务支持部门大体包括董事会和监事会办公室、办公室、人力资源部和信息技术部等。与中台业务部门相比,后台支持部门设置更为相似

在后台支持保障部门设置上,主要具有下列四个特征:一是大中型证券公司普遍设立信息技术部门。其中,中信证券和方正证券提升为中心,东方证券、东吴证券和长江证券则升格为总部。二是大中型证券公司更加重视党群工作,并设置独立部门;三是大型证券公司普遍设置独立的监事会办公室;四是许多证券公司设置独立的行政事务部或综合管理部。

此外,兴业证券还设置独立的公司文化部;兴业证券、方正证券和长江证券等还设置独立的培训中心或者学院。

二O一七年三月十八日

(本文作者介绍:北京金融街投资(集团)有限公司总经济师)

责任编辑:蔡越坤

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。