文/王秀强 (微信公号:能源观察energyobservation)

在电力供给侧改革、中央与地方强力推进、电改红利释放三个因素驱动下,2017年电力体制改革有望进入第二轮爆发期。

2017年电力体制改革有望进入第二轮爆发期

2017年电力体制改革有望进入第二轮爆发期在政府工作报告的万字长文中,特别提到深化电力行业混合所有制改革、“抓好”电力体制改革。电力体制改革是中国经济体制改革的核心,更是中央政府强力推进的工作,也是最具有条件突破的环节。

新一轮电改自2015年推进已届满两年。两年间,改革从政策出台到局部试点,再到配套文件落地、大刀阔斧全面推进,改革进程超出电力行业和资本市场预期。

当前,全国已有23个省启动电力体制综改试点、33家电力交易机构注册成立、31个省级电网输配电价改革全面覆盖、6400家售电公司成立、电力市场化交易突破1万亿千瓦时、105家增量配网改革启动。

在电力供给侧改革、中央与地方强力推进、电改红利释放三个因素驱动下,2017年电力体制改革有望进入第二轮爆发期。

一、电改是供给侧改革的主要途径

供给侧改革是当前和今后一段时期全国经济工作的主线,改革目的是剔除无效供给,改造传统落后的供给,增加有效供给。2017年政府工作报告也提出“必须把改善供给侧结构作为主攻方向”。从改革的本意看,电改与供给侧改革的内涵一脉相承,前者是电力供给侧改革的重要方法。

供给侧结构性改革包括三个方面:一是劳动力、资本、技术等生产要素的有效配置;二是产品有效供给和优质供给改革;三是包括体制机制改革、资源产权改革等在内制度供给改革。

从供给侧改革的三个维度分析,电改是制度改革的重要手段,目的是还原电力商品属性、建立自由竞争的电力市场;改革可以创造优质优价的电力产品和电力服务,交叉补贴、政府基金、备用容量费等隐性成本透明化;从优化生产要素配置角度看,电改实际是通过市场化手段加速存量低效产能(如30万千瓦以下煤电机组)退出,扩大高质量电力供给市场规模和市占率。

这一点与行政手段去产能相辅相成。按照政府工作安排,今年“要淘汰、停建、缓建煤电产能5000万千瓦以上,以防范化解煤电产能过剩风险,提高煤电行业效率,为清洁能源发展腾空间。”5000万千瓦装机主要停建、缓建煤电项目,根据我们统计,“十三五”期间停建、缓建煤电装机规模在1.6亿千瓦左右。

二、中央与地方政府高规格推动电改

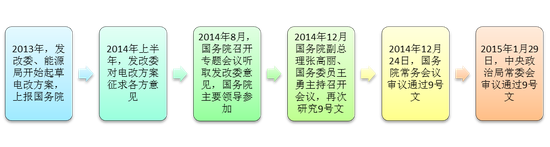

从改革的推进方式看,新一轮电改由中央自上而下与地方自下而上共同驱动。中央政府是改革的主推手,地方政府则是改革试点的操盘手。从电改“9号文”出台的历程和规格上足见改革“极端重要”,改革文件自2013年起草至最终出台历时两年,由中央政治局常委会和国务院常务会议分别审议,以中共中央、国务院文件联合印发,近年来有此规格的改革事项少之又少。

图表 1 电改九号文出台重要时间节点

图表 1 电改九号文出台重要时间节点资料来源:华创证券

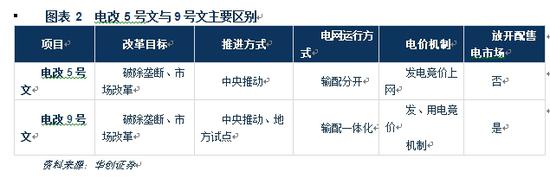

与2002年改革方案不同,新一轮改革由中共中央与国务院联合出台指导意见(2015年电改9号文为《关于进一步深化电力体制改革的若干意见》),而非电力体制改革具体方案(2002年电改5号文为《电力体制改革方案》)。从政府公文的发文方式可以看出,两次改革背后的操作路径大不相同,2002年电改明确具体路线图和操作方法,按部就班、分批次执行即可;新一轮电改需要一系列配套文件对指导意见细化,并对地方改革试点不设限制,凡是改革积极性高、有试点意愿的地区均允许开展试点。

在这样的原则之下,截止2016年底全国共有23省加入电力体制综合改革行列,尤其是广东、云南、重庆、江苏等主要区域电力体制改革推进节奏领先全国。

图2

图2从中央政府层面而言,目前参与推动电改的部门主要包括国家发改委(体改司、经济运行局、价格司),国家能源局(法改司、电力司、市场司),工信部,财政部,环保部,国资委等,同时国家层面也已组建电力体制改革部级联席小组,统筹协调改革工作。

发改委、能源局是本轮改革的主要牵头部门,也是行政体制改革的主要对象。其内部主要参与改革的司局态度积极,尤其是价格司在经过一轮人事变动后积极支持改革;国家能源局市场司的前身是电监会市场监管司,是电力市场化建设的倡导者和践行者,对于他们而言只有形成真正的电力市场方可避免“无事可监、无市可监”的尴尬。

电改提速的另一个推手是:中央改革办督察组。中央改革办代表的是中央和国家的意志,是“中央全面深化改革领导小组”的办事机构,设在中央政策研究室,由中央政治局委员、中央政研室主任王沪宁兼任中央改革办主任,国家发改委副主任穆虹、中央政研室副主任潘盛洲任专职副主任。

自去年6月以来,中央改革办督察组在电改方面频频出手。中央改革办先后赴国家电网、山东、山西、国电等部门和企业调研,一方面听取各方对电改的意见和建议,另一方面传达中央对电改意见。

中央改革办督查组为改革快速推进提供了自上而下的驱动力。在电力行业内,中央督察组的意见广为流传——凡事中央政府牵头推进的牵引性、关键性改革举措(交易机构组建、新增配电放开、区域市场建设等),要一竿子插到底,不给利益相关方讨价还价的余地。

基于中央对改革的强硬态度,改革涉及的多个主体包括地方政府、电网公司、发用电企业对改革持积极主动态度。尤其是发改委对电网输配成本的核算取得突破进展,这是电力市场交易扩围的基础。

2015年国家发改委在蒙西、安徽、湖北、宁夏、云南、贵州6个省级电网先行开展输配电价改革试点,并公布各省输配电价;近期第二批12个省级电网(北京、天津、冀南、冀北、山西、陕西、江西、湖南、四川、重庆、广东、广西)输配电价也将公布;第三批试点省份已基本完成成本监审,今年6月底前全面完成首轮省级电网输配电价改革试点。

图3

图3三、电改“降价效应”驱动电力交易规模扩围

在电力和能源产品供大于求的背景下,电改可以带来电力产品价格的下降。这也是地方政府、工商业用户、售电公司乐于参与、主动参与的主要条件。根据国家发改委统计,2016年全国包括直接交易在内的市场化交易电量突破1万亿千瓦时,为用户节约电费超过573亿元。其中,备受关注的广东电力市场去年让利15亿元左右。

在经济下行压力之下,“降电价、降成本”不是电改的目标,却是中央政府、地方政府和企业的核心诉求,预计年内各省电力市场化交易规模将大幅增加。

从国家层面看,2016年8月国务院下发《降低实体经济企业成本工作方案》,方案提出“经过1—2年努力,降低实体经济企业成本工作取得初步成效,3年左右使实体经济企业综合成本合理下降,盈利能力较为明显增强”,2017年3月底前对改革措施和成效做评估,从时间表看今年是降低工商业用电、工业用气价格的攻坚之年。

图4

图4从实际操作层面上看,国内上一轮电改及国外电改的成功经验为本轮改革深化提供了基础,改革不是无本之木、无源之水。

图5

图5当然,改革推进的有利条件客观存在,不利于因素同样存在。如,电改与国企改革一脉相承,国企改革推进的深度决定电改的成败;改革触动发电、输电、用电多个环节利益,利益博弈需要更长时间去完成;本轮改革并没有制定明确的时间表,改革是一场长跑,在漫长的改革进程中,内外驱动力可能会逐渐削弱;煤价高涨为本次改革制造了障碍,发电企业让利降价的空间收窄;新增售电公司商业模式尚不明晰。

(本文作者介绍:华创证券能源电力研究员,原21世纪经济报道资深记者。微信公共号:能源观察(Enenrgyobservation))

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

新浪警示:任何收费预测彩票会员等广告皆为诈骗,请勿上当!点击进入详情