意见领袖丨张化桥(知名金融、投资研究专家)

金融科技是否是一种可持续的商业模式?

首先要承认,回答这个问题是困难的。从国内外来看,金融科技过去十年来一直是个时髦的概念,以至于连做小贷、P2P的都毫不吝啬的将自己标榜为“Fintech”(最新的流行用法是“Techfin”);但从实践看,金融科技的可持续性很值得怀疑,或者说,到目前为止,金融科技还无法证明自身的持续盈利能力。

国内已有多家赴美上市的金融科技公司,例如平安旗下的金融壹账通、360金融、乐信、融360旗下的简普科技、积木集团旗下的品钛,但从盈利来源看,这些公司大多依靠放贷或(兜底式)助贷业务为生,单纯依靠技术输出赚钱的模式目前都是亏损的。

从国外来看,也鲜有成功案例。曾被视为欧洲金融科技神话的Wirecard在2020年夏天爆出财务造假丑闻,金融时报报道称,该公司审计报告显示,其核心业务近年实际亏损越来越大。可见,光鲜外表下,很多金融科技公司实质是中看不中用的绣花枕头。

为什么金融科技难盈利?平安旗下金融壹账通是一个很好的例子,这家平安集团旗下的金融科技平台是含着金汤匙出生的,内有集团的资源扶持,外部则有软银等明星风投的加持。不过,过去几年里,金融壹账通持续亏损。2020年后,金融壹账通通过压降运营成本、提升运营效率,保持了较快的收入增速,减少了亏损总额,但目前仍未达到盈亏平衡点。

为什么会这样?问题又出在哪里?金融壹账通的困难是否反映了助贷行业的一些普遍问题?

一、金融壹账通是谁?

金融壹账通是平安集团孵化的四家科技“独角兽”之一,其前身为平安金融科技咨询公司。2015年8月,平安一账通、前海征信、银行一账通三大业务整合。在此基础上,2015年12月,金融壹账通正式成为平安旗下的金融科技独立子公司。

2018年1月,金融壹账通完成A轮融资,12家投资者以7.5美元每股的价格认购金融壹账通近1亿普通股股份,投后估值75亿美元。

2019年12月13日,金融壹账通赴美上市,发行价10美元,市值为36亿美元,不足A轮估值的一半。最高时,金融壹账通股价为28.8美元,近期受中概股低迷影响,金融壹账通股价跌至8美元左右,市值31亿美元。

金融壹账通的具体业务是什么呢?

招股书中披露的很详细,金融壹账通的定位是平安集团旗下金融科技服务平台,为银行、保险、投资等全行业金融机构提供智能获客、智能营销、智能风控、智能运营等端到端的解决方案。截至2020年12月31日,金融壹账通服务了642家银行和106家保险公司,客户涵盖中国所有主流银行(6大国有银行及12家全国性股份制银行)、98%的城商行和57%的保险公司。

金融壹账通的业务主要分为五大板块:实施服务、业务发起服务、风险管理服务、运营支持服务、实施后支持服务。

实施服务是指为客户提供软件定制化开发服务。

截至2017年末,2018年末、2019年末、2020年末,金融壹账通实施服务收入分别为5074万元、2.96亿元、5.71亿元、8.52亿元,在各年度总收入中占比分别为8.7%、21%、24.5%、26%。

业务发起服务指金融壹账通为金融机构提供贷款解决方案(助贷)。

贷款解决方案包括业务发起服务(获客)、贷后管理服务以及担保服务。不过,2018年1月后,金融壹账通不再提供担保服务,变成向借款人推荐购买保险。这涉及到两种贷款模式:前者是担保模式,后者是无担保模式。在担保模式下,金融壹账通向借款人收取费用;在无担保模式下,金融壹账通向保险公司收取费用。

截至2017年末、2018年末、2019年末和2020年末,金融壹账通业务发起服务收入分别为4.51亿元、5.55亿元、7.71亿元、6.06亿元,在各年度总收入中占比分别为77%、39%、33%、18%。

风险管理服务主要包括信贷风险评估、身份认证服务、保险损失评估中的风险管理服务,以及反欺诈服务。在风险管理服务中,金融壹账通基于客户的使用量收取固定费率。

截至2017年、2018年、2019年末、2020年末,金融壹账通风控管理服务收入分别为8.6亿元、2.05亿元、3.27亿元、3.63亿元,在各年度总收入中占比分别为0%、14.5%、14%、11%。

从收入占比看,金融壹账通的风控管理方案的市场推广并不顺利。这也是当前很多中国金融科技公司面临的共同困境,所谓的风控评估业务口号喊得响亮,但除了销售数据外,很难为机构带来实质性的收入或利润。

运营支持服务主要包括短信服务、呼叫服务和保险损失评估服务、资产监控及咨询服务。

截至2017年、2018年、2019年末、2020年末,金融壹账通运营支持服务收入分别为5110万元、3.09亿元、5.83亿元、10.61亿元,在各年度总收入中占比分别为8.8%、21.9%、25%、32%。

实施后支持服务即实施后维护服务和实施后云服务,例如计算服务、存储、服务器和带宽等。该板块收入占比不大。

二、营收持续增长,但盈亏平衡点尚未到来

金融壹账通过去几年的业绩不太好。

过去四年,金融壹账通累计亏损近55亿元,截至2021年上半年,公司仍未扭亏,不过好在从2021年一季度开始,营收保持快速增长的同时,亏损开始下降。

金融壹账通2017年、2018年、2019年、2020年的收入分别为5.82亿元、14.13亿元、23.28亿元、33.12亿元,净亏损分别为6.07亿元、11.96亿元、16.61亿元、13.54亿元。2021年一季度,金融壹账通营收8.2亿元,同比增长41.1%;净亏损为3.05亿元,亏损较上年同期减少27%。

几个方面显示,金融壹账通的的运营效率有所提升,但仍然处于亏损中,盈亏平衡点的到来依然需要耐心等待。

1、盈亏平衡点尚未到来

过去四年多,金融壹账通累计亏损人民币55亿元,从营收和亏损数据看,金融壹账通上市后的亏损仍在继续。但从2020年起,金融壹账通的亏损开始放缓。2017年-2020年,金融壹账通每实现1元钱的营业收入,就会产生1.04元、0.85元、0.71元、0.41的亏损。

2020年,金融壹账通的亏损和营收比为0.41,较此前几年有较大改善。2021年一季度,金融壹账通的亏损和营收比是0.37,运营效率继续提升。如果金融壹账通能持续提升运营效率,有望在未来两年内迎来盈亏平衡点。

2、收入主要来源于大客户

金融壹账通从成立之日起,收入主要来源于大股东平安集团和兄弟公司陆金所。

截至2017年、2018年、2019年、2020年,金融壹账通来自平安集团及陆金所的助贷服务收入占总收入的比例分别为71%、65%、56%、62%。

从占比看,金融壹账通对大股东的依赖确实有所降低,但目前看没有根本上改变依靠母公司的问题。

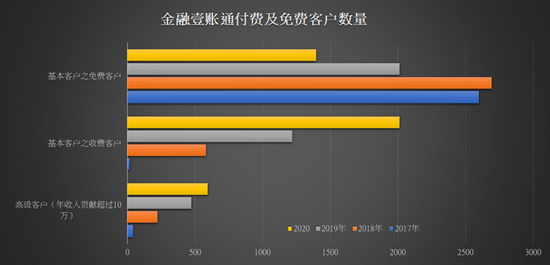

金融壹账通采取先免费、根据实际使用量付费的策略,基本客户的数量在持续增加,但实际贡献收入目前非常有限。

2017年-2020年,金融壹账通的客户总数分别为2654家、3493家、3707家、4002家,高级客户(贡献年收入超过10万元)分别为40个、221个和473个、594个。

金融壹账通的收入主要来源于高级客户。2018年,高级客户贡献收入8.65亿元,平均客户单价391万;2019年,高级客户贡献收入13.06亿元,平均客单价276万元。2020年,高级客户贡献收入15.17亿元,平均客户单价255万。

基本客户方面,2017年,金融壹账通有2614个基本客户,其中免费客户2599个,占比99.4%;收费客户15个,收入100万元,平均单个客户贡献6.7万元。

2018年,基本客户3272个,免费客户2692个,占比82.3%,收费客户580个,收入2060万元,单个客户平均贡献3.6万元。2019年,基本客户3234个,其中免费客户2014个,占比降低到了62.3%。收费客户1220个,收入2730万,平均单个客户贡献2.2万元。

2020年,基本客户3408个,其中免费客户1396个,占比降低41%。收费客户2012个,收入6820万,平均单个客户贡献3.4万,较上年提高55%。

可见,金融壹账通真正高价值的客户主要来自平安集团、陆金所,以及部分通过收购获得的客户,其余数千名基本客户至少目前看处于投入阶段,仍然需要时间去提升客单价水平。

正如金融壹账通在2019年财报里坦言的那样,过去,公司通过收购或平安集团转介获得了一些客户。但未来,可能无法再以相同的速度发展客户。

金融壹账通的难题其实也是全世界金融科技企业所面对的共同魔咒,TOB的金融科技业务貌似光鲜亮丽,实际上叫好不叫座。大部分金融科技公司靠不停地融资去抢占市场,以巨额亏损换市场,本质上是难以持续的创业模式。

当然,很多金融科技创业公司在资本推动下,大都寄希望于通过IPO实现退出,对是否盈利并不在乎。要上市,一个美丽的故事显然比短期的业绩更容易吸引投资人。

《金融科技乱象》

《金融科技乱象》三、压缩成本能解决现金流困境吗

金融壹账通的现金流状况亦不佳。

截至2017年末,2018年末、2019年末和2020年12月31日,金融壹账通经营活动净现金流入分别为-2.28亿元、-4.89亿元、-18.17亿元、-7.04亿元;投资活动产生的净现金流分别为11.25亿元、59.99亿元、5.71亿元、13.16亿元;

截至2021年一季度,金融壹账通经营活动净现金流入为-4.61亿元,比去年同期有所好转,一季度末金融壹账通持有的现金及现金等价物为23.61亿元人民币,同比增加51%。

这说明,金融壹账通经营活动导致的现金流出压力依然较大,虽然账上资金较为充裕,但迫切需要止血。

从2019年年报和2020年报看,金融壹账通为了扭转亏损加大、现金不断流失的局面,采取了不少止血措施,其中最重要的就是压缩成本。一方面,压缩研发成本和营销成本,具体表现为:

2019年,金融壹账通的研发成本由2018年占收入的58%降至2019年的49%,2020年,研发成本占营收的比例降至35%;2021年一季度,研发成本占营收的比例为34%。

营销开支由2018年的占比31%压降至2019年的27%;2019年四季度,营销成本进一步降至营收的21%,同比2018年四季度(44%)降低一半多;2020年,营销成本占营收比重为19%,进一步下降;2021年一季度,营销成本占营收的比例为20%。

行政开支方面,则由2018年的37%降低至2019年的33%;2020年,行政开支占营收比重降低至25%;2021年一季度,行政开支占营收的比例为22%。

另一方面,2020年初开始,金融壹账通采取措施精简人员、降薪,进一步降低运营成本。整体来看,到2021年一季度,金融壹账通在降低运营成本方面初见成效。不过,裁员也好,削减研发投入也好,短期内确实可以减少亏损,但要解决盈利和持续发展问题,最终还是要靠开源。

四、助贷模式的困境

金融壹账通连续亏损根源在于自身造血功能不佳,而后者则与其主营业务模式有关。

金融壹账通的主要业务收入来源于助贷(业务发起服务)和风控服务收入,包括获客、贷后管理和担保等,且这部分收入主要来源于平安集团和陆金所。

2018年以前,金融壹账通曾尝试过自营贷款(2017年)及为银行助贷,壹账通兜底的联合贷款模式(2017年-2018年),2018年之后,为了合规及上市,金融壹账通开始尝试去担保的助贷模式,即壹账通作为中介方,一端对接银行(城商行、农商行等)资金,另一端对接互联网金融公司、小贷公司等资产方,同时引入第三方保险公司提供保障。

截至2018年末、2019年末和2020年末,金融壹账通业务发起服务收入分别为5.55亿元、7.71亿元、6.06亿元,在各年度总收入中占比分别为39.3%、33.1%、18%。

风险管理服务主要包括信贷风险评估、身份认证服务、保险损失评估中的风险管理服务,以及反欺诈服务。在风险管理服务中,金融壹账通基于客户的使用量收取固定费率。

截至2018年末、2019年末、2020年末,金融壹账通风控管理服务收入分别为2.05亿元、3.27亿元、3.63亿元,在各年度总收入中占比分别为14.5%、14%、11%。

过去三年,助贷与风控收入两部分收入占总收入的比例大约为50%-60%。

贷款和助贷业务是否顺利?金融壹账通在招股书中披露了部分信息。

招股书显示,2018年1月底之前,为了测试其信贷模型,金融壹账通同意以购买客户不良贷款的方式提供增信服务。这些贷款期限通常为3年,截至2018年12月31日和2019年9月30日、2019年12月31日、2020年12月31日,金融壹账通的担保余额分别为13.49亿元、7.86亿元和4.67亿元、660万元。

这也意味着,到2020年末,金融壹账通已经消化完毕此前的贷款担保业务。

壹账通的这一业务策略为其带来了较大损失。2019年年报显示,2018年,壹账通因为担保损失2亿元人民币,占担保余额的14.83%;2019年,壹账通因为担保损失1.37亿元人民币,占担保余额的29.34%。2020年,担保损失为6919万元。壹账通2017年开始的兜底式助贷业务大约开展了一年,账期三年,整体坏账率30%左右。

这些数据说明什么呢?是金融壹账通的信贷模型不可靠还是小额信贷市场风险过高?

2018年后,金融壹账通的助贷模式转向纯平台模式,一端连接消费金融机构,一端连接银行资金,并引入保险公司为贷款提供信用保证险。这个模式将金融壹账通原本承担的兜底风险转移到了保险机构身上,可持续吗?

《商业银行互联网贷款管理暂行办法》出台后,金融科技公司的助贷业务获得合法身份的同时,也面对更多挑战。金融壹账通为代表的金融科技平台需要面对两个考验:

技术输出的轻资产模式是否有竞争力?信贷模型是否可靠?即便是以轻资产模式获利丰厚、差点上市的蚂蚁金服,也因为杠杆过高、将信贷风险变相转嫁给银行机构,而引发监管部门的关切及纠偏行动。

未来,金融壹账通需要用盈利能力来证明自身业务模式的价值。

陆金所的两大敌人

金融科技的盈利困境不只是金融壹账通面对的难题,它的兄弟公司、盈利状况不错的陆金所同样面临挑战。

陆金所是个优秀的企业:人才济济,管理严谨。它的几次战略调整也都很有智慧。而且,它占尽了平安的优势,和PE市场对它的热情款待。可惜,它的成功将大打折扣,因为它遇到了无法对抗的两大敌人。

任何人都不是神仙。2011年成立之时,中国还在“快速加杠杆”的年代,谁也没有想过信贷过剩和次贷危机。陆金所(和平安集团)都没有料到坏帐和信贷过剩会终究成为天敌。

第一,信贷的坏帐和基金销售中出现的违约正在煎熬着陆金所。

第二,信贷过剩。只有到了2019甚至2020年,少数中国分析师们才开始意识到信贷并不是越多越好。2020年5月和6月,国內信贷总额跟上年同期相比,均录得13%的增长率。这也是近年来的最高增速。

中国的信贷严重过剩,这是我们本书的核心观点之一。陆金所跟金融壹帐通的名不符实是一样的,而且陆金所多两个头疼的问题:一是P2P结业后几百亿元的刚性兑付如何处理。二是它的PE估值泡沫怎么解决。

现在的陆金所是一个什么样的公司呢?把P2P关掉以后,留下了几百亿,可能上千亿的待收余额。这需要未来好几年才能够全部归还。有可能需要平安集团的救济。打掉牙往肚子里咽。它剩下的业务就是理财产品和保险产品的分销。这个业务不管它有多大规模,它也是没有办法赚太多利润的。

第二个板块就是助贷业务:帮助银行和信托公司发放次级贷款。这个业务实际上是受到资本金约束的。不管你为银行和信托公司兜底还是不兜底,或者买信用保证保险,它都受到资本金总额的限制。而且,做这种高风险的贷款,难道你真的比信托公司和银行的风险控制能力更强吗?

你凭什么比它们强呢?这是一个信贷业务,而且可以说是一个风险比较高的次贷业务,利率也比较高,单笔金额比较大。这个业务怎么估值呢?这就是一个普通的信贷机构(比如,财务公司)的估值:1倍净资产,或者6-8倍市盈率?这就是长期以来金融机构在欧美和亚洲的估值-除非你的ROE特别高。可是怎么可能高太多呢?

剩下的就是一个消费金融公司。它有牌照,但它是一个很小的消费金融公司:50亿人民币的注册资金。它能做多少业务呢?就算它放到十倍杠杆率,也就是500亿元的信贷总额而已。消费金融公司也是金融企业,它的估值就是账面净资产上下。

好吧,陆金所管理得非常好,你比招商银行的估值还要高,就算你2.5倍市净率。也就是2.5倍的净资产,这又怎么样了?早期的PE投资者接受了高得多的估值,现在一定会亏损。这并不是谁的错。当年,年全世界对P2P平台都有无限的联想,估值很高,这也说得过去。可是即使在欧美国家,P2P行业也基本上都崩溃了。在中国,还有另外一个问题:就是我们的消费信贷和小额贷款过剩。在次贷危机之中,次贷机构会首当其冲。惊回首,陆金所正是平安集团的次贷平台。

有人说,如果陆金所获得了互联网银行牌照,可否做成微众银行?我们很怀疑。

在全世界范围內,互联网银行的日子都过得非常难受。但是微众银行过得好,不是因为它有互联网银行的牌照,而是因为它有贷款的抓手,在小额和分散的情况下,它的抓手(QQ,微信和微信支付)是足够的,但是单笔如果提高得太多,它的抓手就失效了。

陆金所下辖几个金融资产交易所。金融资产无非是股权和债权。可是股权交易所已经被沪深股市占尽了风头。此外还有北京、山东等地的金融资产交易所在竞争。

所以陆金所就只能做债权交易所。有贷款资产的人把贷款资产放到平台上去,卖给另外的需要贷款资产的人,收平台费,雁过拔毛。听起来很性感。可是,张化桥在山东金融资产交易中心当了两年的董事后,发现这个模式根本走不通。为什么呢?一个债权资产或者贷款资产,放在平台上想卖给一个陌生的人。这个陌生人对这个资产的背景和风险程度毫不知情,凭什么要买它呢,除非交易所担保。

这个模式不仅在中国不行,在欧美市场也是不行的。对散户不行,对机构也不行。欧美国家的投资银行的定息产品业务叫FICC,fixesincome,currencyandcommodities,确实有巨量的贷款产品、债券、衍生品换手,但是它们也是以标准化的产品为主。而且,它们本身就是银行间债券市场的一个部分。中国也有一个巨大的银行间交易市场。而陆金所控制下的交易各方以散户为主,并非银行间交易市场的一个部分。

(本文作者介绍:知名金融、投资研究专家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。