文/新浪财经意见领袖专栏作家 东亚前海证券郑嘉伟

事件

7月31日,国家统计局公布制造业PMI指数为50.4%,比上月回落0.5个百分点;非制造业PMI为53.3%,比上月回落0.2个百分点,其中,服务业PMI为52.5%,比上月回升0.2个百分点;综合PMI指数为52.4%,比上月回落0.5个百分点。总体上看,中国经济继续保持扩张态势,步伐有所放缓。

核心观点

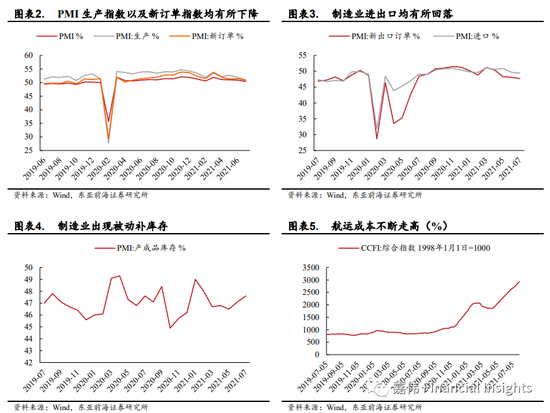

供需放缓,进出口指数均有所回落。7月生产指数以及新订单指数分别为51.0%以及50.9%,较上月分别下降0.9个以及0.6个百分点,生产指数与新订单指数分别为16个月以及14个月最低位,显示当前国内经济复苏步伐放缓。供给端放缓幅度较大,主要是由于7月部分企业集中进入设备检修期,加之局部地区高温洪涝灾害等极端天气影响。从行业情况看,受环保限产政策影响,石油煤炭及其他燃料加工、化学原料及化学制品、黑色金属冶炼及压延加工等高耗能行业生产指数与新订单指数均低于临界点。需求端新出口订单指数与进口指数分别为47.7%以及49.4%,较上一月分别减少0.4以及0.3个百分点。随着海外疫情好转以及新兴市场开工复产,海外对于我国产品需求有所回落;此外,CCFI运价指数再创新高,出口运价走高也导致制造业出口动力减弱。7月产成品库存指数为47.6%,较上月回升0.5个百分点,表明当前制造业在需求减弱背景下部分行业出现被动补库现象。

价格指数反弹,中小型企业承压。出厂价格以及主要原材料购进价格指数分别为53.8%以及62.9%,较上月分别回升2.4及1.7个百分点,其中,制造业采购成本普遍上涨,石油煤炭及其他燃料加工、化学原料及化学制品、黑色等行业均高于70.0%;钢铁行业“保供稳价”政策效果持续显现,黑色金属冶炼及压延加工业出厂价格指数为50.3%,略高于临界点,表明钢铁行业产品出厂价格基本保持平稳;7月大、中、小型企业PMI指数分别为51.7%、50.0%以及47.8%,其中大型企业PMI指数与上月持平,中小企业PMI指数分别较上月下降0.8、1.3个百分点。表明在需求减弱、成本上升背景下,中小企业经营承压。

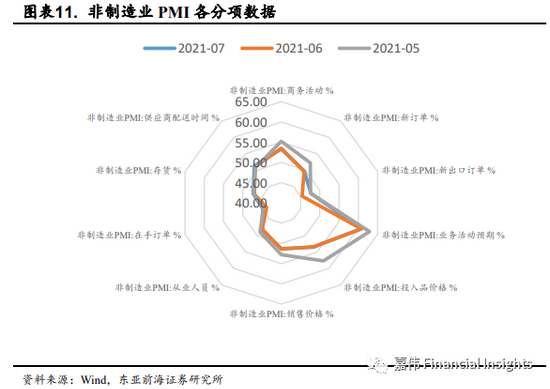

非制造业PMI小幅回落,服务业景气度有所上升,建筑业PMI高位回落。7月非制造业PMI指数为53.3%,略低于上月0.2个百分点。在假期消费带动下,服务业PMI指数为52.5%,较上月回升0.2个百分点。目前Delta病毒以及国内局部地区疫情反复,预计其对服务业PMI影响将在8月份逐步显现。建筑业PMI指数为57.5%,较上一月回落2.6个百分点,主要受高温多雨、洪涝灾害等不利天气因素影响,以室外作业为主土木工程建筑业PMI指数回落较为明显,低于上月4.9个百分点;建筑业从业人员指数和业务活动预期指数分别录得52.1%和64.0%,比上月回升1.8和0.8个百分点,表明建筑业劳动需求依然旺盛。

投资建议

关注Delta病毒短期对经济修复的扰动,债市安全边际提升,权益市场重点关注中下游低估值板块。下半年经济基本面承压,前期高估值板块调整压力增加,中下游企业景气度将有所改善。我们推荐投资者重点关注低估值中下游行业。且在当前货币市场偏宽松背景下,信用收缩程度有所减轻,我们认为债券收益率下行概率较大,债市安全边际提升。

风险提示

疫情失控风险;政策落实不及预期风险。

(本文作者介绍:东亚前海证券研究所宏观固收首席,经济学博士。)

责任编辑:卫晓丹

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。