意见领袖丨张化桥(知名金融、投资研究专家)

2020年四月, 腾讯花3亿澳元收购了Afterpay 5%的股份。为什么? 我们来看看这个公司和行业。Afterpay拒绝风控, 但是四年以来股价大涨了65倍。

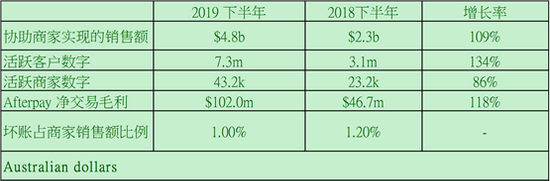

Source: Afterpay.

Source: Afterpay.如果消费者已经负债累累,无力增加消费,你作为一个零售企业的总经理,怎么办?降价、赊账。可是,全面降价又会伤害利润,而且降价是无止境的,消费者总会期待下一轮的降价。于是,一个聪明的创业企业2015年在澳大利亚诞生,叫Afterpay, 它来帮你的顾客垫付货款,然后再从顾客那里分期收款,相当于帮你做赊帐的保理,而且是无追索权的保理。你卖100元的货,先得96元。结了。

2016年5月,它不到两岁就在悉尼交易所做了IPO, 我们当时写道,

“今天,Afterpay (股票代码为 ASX: AFY),澳大利亚的 一家金融科技公司上市交易,IPO 融资2500万澳元(融资后的估值为 1.65亿澳元)。第一天股价上涨25%。上涨后市值为2.1亿澳元。另外还有8%的员工期权。

“该公司很年轻:去年上半年成立。还亏钱。 业务:Afterpay 跟一些电商(或者传统零售企业)达成协议,允许消费者先买,再分期付钱给它 。在消费者购物时,Afterpay立刻代为支付货款给电商(或者传统的零售企业),然后56天内从消费者那里收回货款(分四期收回,每两周一期),并且承担违约等风险。

“电商(或者传统的零售企业)得到的好处:

(1)增加销售额,和客流量。很多低收入的人(包括年轻人)不见得有现金,未必办了灵活的支付APP,未必有信用卡,或者不愿意提交这样那样的个人资料去走个人信贷程序。 或者信贷额度已经用完了。

(2)不承担违约风险。

(3)立即收回96%的货款。相当于做了无追索权的保理。

“表面上,消费者免息,不付费。公司从零售商那里获得两项收入:固定收费 (比如毎单几毛钱澳元)+交易额的一定比例的返点(货款的3-6%)。商场越小,返点比例越高。从商场角度来看,本来可以卖100澳元的货品,只能收96澳元(虽然是立即收到),但是商场敢怒不敢言,就象中国的美团收取餐馆22%的返点一样。你敢不给吗?下次我把流量带给你的竞争对手。

“如果消费者逾期不还钱,也有十澳元的惩罚金。如果还是不还钱,那就核销,“做公益”。去年下半年,它从零售商那里来的收入占公司总收入的80%。

“为什么选择56天?因为公司尚无贷款牌照(2017年它有了这个牌照,可是它又在2019年主动放弃,它说用不上)。所以,如果帐期太长,则不划算,关键是有较大风险。它需要资金快速周转。如果算56天赚4%的利息,它的年化收益在30%以上。不过它的科技和营销费用不菲,所以迄今还亏损。

“IPO 融资将用来做这些事:

(1)增加零售商户家数,

(2)让已有的零售商户增加内容,

(3)延长付款期限。

(4)国际业务。 (它后来扩展到了英国、美国。)

“公司的长项是主意和科技。它是澳大利亚这个行业最大的,因为是它发明的这个BNPL (Buy Now and Pay Later) 行业,一个赊帐购物行业。

“它的科技分为两个交易系统;

(1)The transaction integrity engine,

(2) The Afterpay operating platform.

“前者对消费者进行还款能力和信用评估,减少欺诈,减少错误的赊销。这个系统对消费者进行跟踪分析,并跟零售商分享信息。 后者是一个跟商户链接的交易系统。

“这两个系统都由一家在澳大利亚单独上市的公司,Touchcorp Limited 开发和维护(收取服务费)。但是Afterpay 拥有全部知识产权和数据。Touchcorp Limited 占它上市后的30%股份。

“在上市时,该公司没有负债。业务全靠股东资金:300万澳元。上市时,资金实力将增加到2300万澳元。后来它有了借款,也增发了新股。 当时,平均货单价为150澳元。”

在2017,2018和2019财政年度的销售收入(以百万澳元为单位)分别为29、142、和264。而2020财政年度会跳到466 (根据UBS 分析师的预测)。增长速度很快。

相对应的,这四年的净亏损分别为9、8和41,以及65。亏损越来越多。我们看不到它苦尽甘来的时候。而且,它去英国和美国会遇到很不一样的竞争环境。

让我们吃惊的是,它的股价表现非常强劲。在2020年7月中旬到了178亿澳元。股价66.5澳元比1澳元的IPO价格多了65倍。它的市值已经逼近Capital One 的40%。

它的违约率目前还很好:Afterpay 对单笔交易的信贷上限定为1500澳元,单个人的总待收余款为2000澳元(只有最好的客户才能获得这个待遇)。

政府担心穷人负债太多,而无法自拔,要求Afterpay对新客户的还款能力进行审查、筛选。但是,Afterpay拒绝做太多风险控制,因为他们的客户大都没有任何信用记录。“而且,信用记录是一个往后看的历史指标,不是一个展望未来的指标”。

悉尼晨锋报这样报道:

Afterpay has rejected calls for it to conduct credit checks on new customers and told a Senate Commitee on fintech regulation that ... “Credit checks are a lagging customer indicator, are unhelpful for younger adults with no credit bureau history, and often provide an incomplete picture of a customer.”

迄今为止,Afterpay 的违约损失在1%,即使在新冠肺炎期间也只是略高一些。公司声称,这是整个金融行业最低之一的违约损失率。他们强调自己是为消费者提供了一个额外的选择,有利于削弱银行的垄断地位。

《金融科技乱象》

《金融科技乱象》算不算信贷机构?

在新冠肺炎期间,各国中央银行加大信贷、降低货币政策利率。经济衰落和股市大涨的同时,我们看看金融行业的两个变化。

(1)美国住房按揭贷款公司发大财。虽然中小企业的融资成本大幅上涨(由于风险溢价上升),但是住房按揭贷款的利率下降了。现有按揭贷款的人们纷纷寻求再融资,即, 用更低利率的按揭贷款置换现有的贷款。

这就让按揭贷款公司火爆了。比如上市公司PennyMac (pfsi US)和拟上市的Quicken Loans。他们发放按揭贷款,打包卖给投资者,继续当后续服务商(如,收款、催收、客户服务中),腾出资金,继续放款。

(2)其它金融分支行业很火。这些火爆的子行业包括互联网保险、保险经纪、支付(在中国之外的支付)、财富管理(中国之外)。但是,所有以信贷和赚利差为生的金融机构都依然被冷落,原因是违约风险太高,全世界都浸泡在过度的信贷之中。上面的按揭贷款行业虽然也有很大的资本风险,但是它们的高增长率是少见的,而且资本市场对它们的乐观在很大程度上正好反映了大家认为这种低利率会长期存在于按揭贷款市场。

Afterpay 认为自己不是信贷机构,因此不受“国家信贷法”The National Credit Code 的约束。最重要的一点是,由于不受此法约束,它跟商户的契约也就不受此法约束。它坚持不准商户把它收取的4%返点和少量的手续费转嫁给消费者。也就是强迫商户消化掉。Afterpay的担心是,如果消费者承担这么高的费用,就可能转用别的支付方式(比如现金、信用卡)或者减少购物。

问题是,消费者也不傻。在用了Afterpay之后,下次用现金购物时会不会要求商户直接减价4%?或者减3%?鉴于羊毛一般出在羊身上这样一个事实,购物者是否已经支付了隐蔽的代价?比如,商品本来可以更便宜一点?

这是一个十分微妙的问题。对于消费者来说,面前有两个选择:一是全价现在付款,二是全价但分期付款(无息、无费)。但是对商家来说,区别就大了!

Afterpay 本身并没有什么(天然的)客户派量。但是由于它提供了这样一个晚几个星期付款的方便(其实,分四次付款,我们认为也是一个麻烦),它就在穷人中创造了流量!可见,缺钱的人确实很多。

就是这样一个核心的判断,成就了一个大企业!它利用无穷无尽的商户(电商和地面商户)的饥渴逼着你把4%吞下去!你如果不吞,也行。足够多的另外商户愿意吞下去。过几天,你发现生意流量不够,你就主动请求来吞。谁创造的客户流量?谁也没有!还是那些人流。想想美团与餐馆的博弈。

每个人2000澳元的上限,单笔1500澳元,和一个“先入优势”。仅此而已。在Afterpay 之后,还有几个公司依样画葫芦,有的甚至也已经上市了。但是Afterpay已经占尽了风头。另外一个上市公司就是:Zip Co (z1p AX),也有十亿美元市值。

这个小行业的问题是:时间太短,它还没有经过一个经济周期的检验。违约率会不会大涨?另外,监管部门和信用卡公司如何应对,大家还不知道。它们会不会死于违约潮,或者因为竞争激烈而受重伤,或者长期无利可图,只是赚个吆喝?在业务规模(信贷量、销售收入和客户数)高速增长的现在,资本市场可以容忍它们的亏损。可是在进入美国、英国之后,它们的亏损肯定会放大。最终连Capital One 也得经过净利润、利润质量、利润增长速度的考验。

中国次贷企业的困难

在中国,这个模式能够成立吗?我们认为很困难。阿里巴巴的花呗算是一个、京东白条和乐信也算。可是花呗靠的是抓手:你在淘宝上的记录,而且更重要的是你的支付宝账户。而在这方面,京东略弱,乐信和成千上万个其它网络贷款一样,更弱,没有抓手。不过迄今为止,乐信是业内最成功的平台之一,显然有另外的原因(客户筛选、风险控制)。

多年来,央行的征信系统一般不准未经央行和银监会颁发牌照的机构查询央行征信系统,也不准这些机构把信贷资料上传到央行征信系统。现在,央行征信系统在尝试对接一些未持牌的非银金融的信贷记录。这对欠款人是一个约束,但是在整体违约率铺天盖地的情况下,这个约束就显得有些苍白。

说到底,还是要坚持两条:(1)整体的信贷不能过度。永远不要进入“要钱没有,要命一条”的地段。(2)要有抓手。而且抓手要跟共债情况下的总债务相匹配。如果总债务太多,任何抓手也会失效,

从本质上来说,中国所有的P2P、助贷和大量的小贷公司、车抵贷、美容贷、教育培训贷企业都跟Afterpay 无异。都是给信用条件比较弱和根本没有信用记录的人放贷。过去几年,大家都讲要信贷场景。其实场景没有意义,只有抓手才有意义,而抓手只有在负债总额比较小的时候才有意义。

(本文作者介绍:知名金融、投资研究专家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。