文/新浪财经意见领袖(微信公众号kopleader)专栏作家 程实、钱智俊

近忧易消,但远方“灰犀牛”不容轻视。基于以上分析,忧虑的此起彼伏将是今年美国经济复苏的常态。

美国经济直面“灰犀牛”

美国经济直面“灰犀牛”“一泊沙来一泊去,一重浪灭一重生。”近日公布的二季度数据表明,美国经济内生复苏动力依然稳健,将继续支撑今年第三次加息的落地。得益于此,一季度以来市场对美国复苏可持续性的忧虑初步缓解。但是,近忧易解,远患难消。美国政府债务上限问题已变为一头“灰犀牛”,正从远处狂奔而来。

我们认为,真正的风险源于恐惧本身。虽然美国国会几乎必定在大限之前提高或延期债务上限,但是本次博弈过程将异常缓滞而艰难。在此期间,市场对政府违约的恐惧本身就足以产生沉重的经济成本,平静已久的市场情绪可能于9月中下旬骤然逆转,并对金融市场产生剧烈冲击。

有鉴于此,我们建议,投资者既需要摒弃短期数据的干扰,把握美国经济长周期复苏趋势,同时又必须高度重视9月“灰犀牛”风险。而在该风险消散之前,港股市场的确定性优势将进一步凸显,并保持对全球资金的吸引力。

近忧稍解,美国经济二季度回暖。今年一季度美国经济增速明显下滑,加之7月IMF大幅下调美国经济增长预测,引起市场对美国复苏可持续性的重重忧虑。随着二季度核心经济数据的陆续发布,美国经济虽然惊喜不多,但是总体表现企稳回暖,从三个层面初步缓解了市场忧虑。

其一,经济增速反弹。二季度美国经济实际增速升至2.60%,较一季度提振1.4个百分点,较去年同期亦高出0.4个百分点,呈现出相对强劲的反弹。作为美国经济增长的主引擎,个人消费支出增速升至2.80%,较一季度上涨0.9个百分点。今年一季度,耐用品消费失速严重拖累了经济增速,而二季度耐用品消费增速由负转正,表明居民长期消费意愿有所修复。

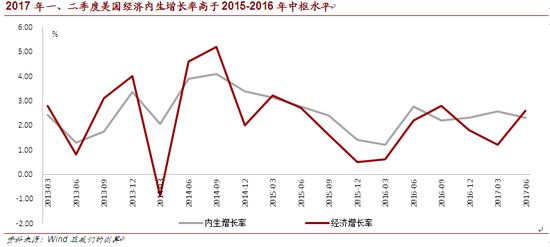

其二,美国内生增长率高位维持。基于修正后的最新数据,在剔除掉库存、进出口和政府支出三大波动因素的影响后,今年一、二季度美国经济内生增长率分别为2.56%和2.32%,既高于、等于2016年四季度水平,亦超过2015-2016年中枢水平2.27%。这表明,虽然财政刺激不及预期,但是美国经济的内生增长动力持续改善,有望为长周期复苏提供坚实基础。

其三,通胀水平企稳。今年1月以来,美国通胀水平的持续下行对美联储加息路径形成巨大压力。6月美国PCE物价指数同比 1.4%,核心PCE物价指数同比 1.5%,均比市场预期高出0.1个百分点,并且两者前值均上修至1.5%。这表明,美国通胀水平下行趋势减弱,有望逐步企稳并改善市场预期。

总体而言,近期数据再度验证,一季度的经济降速仅是季节性的短期波动,美国经济内生复苏动力依然稳健,并将继续支撑美联储加速加息路径。

远患尚在,债务上限“灰犀牛”逼近。在美国经济回暖的同时,美国政府债务上限问题已变为一头“灰犀牛”,正从远处狂奔而来。今年9月初,用以暂时扩大美国政府借贷能力的“非常规措施”将耗尽。

此后,美国财政部仅能凭借有限的所持现金和不稳定的税收进项,逐日应对各种支出,并最迟于10月中旬触发技术性违约。我们认为,虽然美国国会几乎一定会在大限之前提高或延期债务上限,但是本次博弈过程将异常缓滞而艰难,从而大幅增强对金融市场的负向冲击。

第一,“硬风险”倒逼“软约束”。如果在美国政府技术性违约前,美国国会未能提高或延期债务上限,其后果将是灾难性的。对内,美国政府将无法应对社保、医疗、国防等支出,短期导致政府陷入停摆,长期则将阻断美国经济复苏。

对外,美债和美元将彻底丧失信用基础,以美元为核心的国际货币和金融体系亦将随之崩溃,并引发全球性金融危机。并且,这一风险并无折中的处理方法。美国财政部指出,即便是保证优先偿付部分债务,也会被市场视为美国政府丧失信誉,将同样引起上述灾难[1]。

因此,美国政府违约成为“硬风险”,倒逼债务上限退化为“软约束”。自1960年以来,针对债务上限,美国国会进行永久上调、暂时延期、修改定义等变动共计86次。得益于此,美国政府从未发生债务违约,并形成了债务上限加速上升的长期趋势(如图所示)。因此,本次美国国会大概率不会跨越雷池,最终仍将避免债务违约的发生。

第二,真正风险源于恐惧本身。历史经验表明,围绕债务上限的提升,美国各政治势力争相将自身诉求作为附加条件加以绑定,并据此进行漫长博弈,导致国会决策久拖不定。由此,政策不确定性不断累加,推动市场恐慌情绪涨潮,并引发市场异动。虽然最终总能转危为安,但是这一过程中,对政府违约的恐惧本身就足以产生沉重的经济成本。

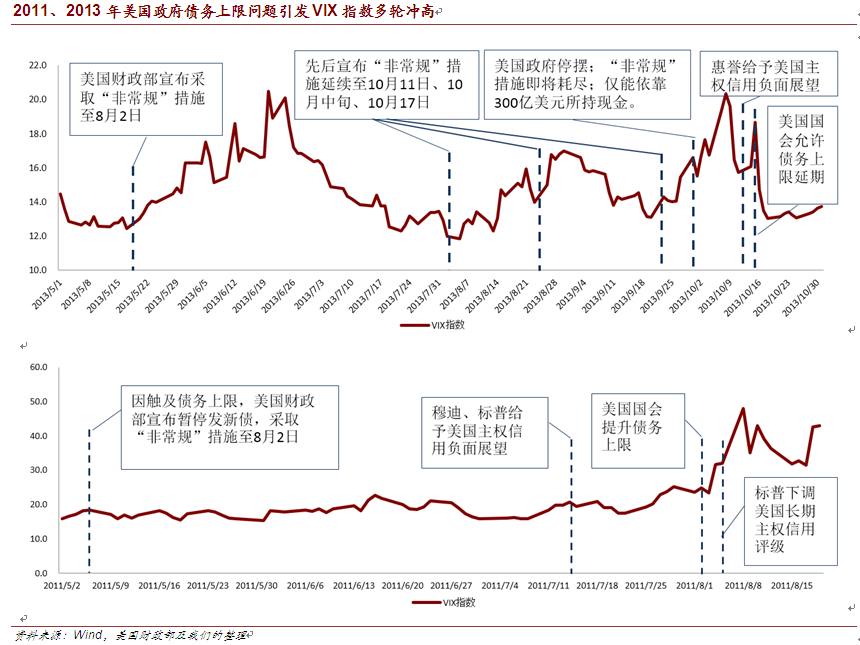

这一真正的风险较之于政府违约风险,更加值得市场警惕。例如,在最近的2011、2013年两次债务困境中,VIX指数经历多轮冲高,直到国会迟缓行动后,才归于平复(详见附图)。根据美联储工作论文 [2] [3],这两次债务困境期间,市场对政府违约的恐惧,既冲击了收益率曲线的前端,也通过金融传染扭曲了整个曲线。各期限的国债收益率上升了4-8个基点。美国政府的借贷成本也因此增加,两次困境中平均增幅高达2.5亿美元。

第三,关键的八月,危险的九月。目前,特朗普政府所面临的形势较为严峻。客观因素层面,国会将大概率以债务上限的提升换取政府支出的缩减,这与特朗普的赤字财政根本对立。而随着医改、税改接连受挫,加之共和党严重的内部分歧和白宫团队的人员异动,特朗普政府的政治博弈能力已大幅受损,难以调和与国会的冲突,致使博弈僵局进一步延长。

主观因素层面,正如我们之前报告所指出,“泄密门”事件引致了持续的总统信任危机,特朗普的支持率跌至历史低点。当政府违约时点逼近时,这一信任危机可能加剧市场恐慌情绪,推动市场大幅超调。基于此,我们认为,如果特朗普政府未能在8月扭转局势,那么在今年9月,由债务上限引发的风险将大概率接近2013年。特朗普政府和国会预计将纠缠至最后关头,于9月底至10月初才能达成妥协。

在此期间,由于缺少博弈能力而又必须坚守赤字财政底线,特朗普政府将大概率使用政府停摆的威胁策略,以迫使国会让步。由此,漫长而激烈的冲突将持续提升政策不确定性,并可能导致美国主权信用评级展望转至负面,从而逆转当前平静的市场情绪,引发并扩大一系列市场风险。

近忧易消,但远方“灰犀牛”不容轻视。基于以上分析,忧虑的此起彼伏将是今年美国经济复苏的常态。对此,我们提出如下三点建议。第一,把握长周期趋势。虽然今年以来美国经济增速短期波动明显,通胀水平持续疲软,但是经济增长的内生动力依然稳固,有望继续推动长周期复苏进程。得益于此,美联储将大概率落实今年的第三次加息。

第二,警惕“灰犀牛”风险。美国政府违约不会发生,但是特朗普政府和国会预计将在最后关头才能达成妥协,进而引致沉重的经济成本。

受此影响,平静已久的市场情绪可能于9月中下旬骤然逆转,对美元、美股和美债造成强烈的负向冲击。

第三,珍惜确定性价值。在“灰犀牛”风险尘埃落定以前,美联储预计将对加息时机保持审慎,美元指数走势仍将低迷。因此,具有确定性优势的港股仍将巩固对国际资金的吸引力,有望在高位震荡中呈现结构性投资机会。

参考文献

[1] Department of the Treasury. Debt Limit: Myth v. Fact [R]. Department of the Treasury,2011, May.

[2] Cashin, David, Erin Syron Ferris, Beth Klee, and Cailey Stevens. Take it to the Limit: The Debt Ceiling and Treasury Yields [R]. Finance and Economics Discussion Series 2017-052. Washington: Board of Governors of the Federal Reserve System, 2017, March.

[3] Ozdagli, Ali and Joe Peek. Cliff Notes: The Effects of the 2013 Debt Ceiling Crisis, Public Policy Briefs, Federal Reserve Bank of Boston, 2013, No. 13-9, 2013.

2017年一、二季度美国经济内生增长率高于2015-2016年中枢水平

2017年一、二季度美国经济内生增长率高于2015-2016年中枢水平资料来源:Wind及我们的测算

2017年5-6月美国通胀下行趋势减弱企稳

2017年5-6月美国通胀下行趋势减弱企稳资料来源:Wind及我们的测算

美国政府债务上限问题演变流程及本轮关键时点

美国政府债务上限问题演变流程及本轮关键时点资料来源:我们的整理

1960年至今美国政府债务上限保持加速上升

1960年至今美国政府债务上限保持加速上升资料来源:我们的整理

2011、2013年美国政府债务上限问题引发VIX指数多轮冲高

2011、2013年美国政府债务上限问题引发VIX指数多轮冲高资料来源:Wind,美国财政部及我们的整理

(本文作者介绍:工银国际研究部主管,首席经济学家。研究领域为全球宏观、中国宏观和金融市场。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。