文/新浪财经意见领袖(微信公众号kopleader)专栏作家 沈建光

市场高估了美国经济复苏和特朗普新政预期,即便是去年下半年美元因两大“黑天鹅”事件扭转了下跌态势,恐怕也只是将美元下行周期推后而已。

美元的拐点真的到来了吗?

美元的拐点真的到来了吗?早在数月前,笔者便发表多篇文章,判断今年美元拐点出现和欧元复苏的到来(详见《本轮美元周期已经接近顶点》(4月9日),《英国脱欧与美元周期拐点》(4月21日),《欧元复苏是否开始?》(4月27日)等文章)。如今看来,上述判断得到清晰验证。

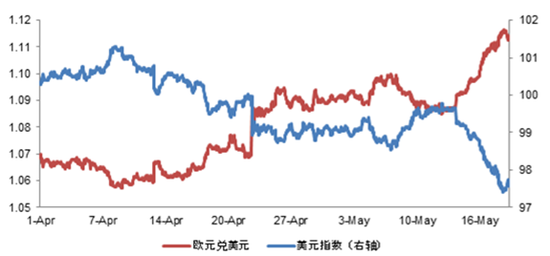

图表1 今年以来,欧元上涨,美元下跌

图表1 今年以来,欧元上涨,美元下跌去年黑天鹅成就了美元升值

今年以来,美元未能延续去年下半年的上涨势头,即便在去年年底美联储再次加息以及今年有三次加息预期的背景下,不涨反跌,如今已经跌破98,比去年12月高点回落了5.7%。在笔者看来,这并不令人感到意外,笔者曾在文章《“历史性加息”后美元走弱概率大》(2016年1月12日)中提到,历史经验显示,美联储加息之后,美元未必走强,相反,美元走弱反而是大概率事件。

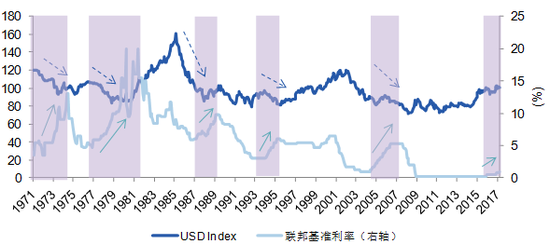

图表2 美联储加息后美元未必走强

图表2 美联储加息后美元未必走强实际上,去年美元虽然整体保持上涨态势,但主要源于两大黑天鹅事件的出现,即英国脱欧和特朗普胜选。可以观察到,去年上半年美元实际上在2015年美联储时隔十年首度加息之后下跌了2.78%。而在英国脱欧公投与特朗普胜选之后两个阶段,美元扭转了弱势,转为强势上涨。

在笔者看来,前者由于市场担忧引发欧盟其他国家支持脱欧的极端政党崛起,欧盟一体化进程或出现衰退,欧元、英镑一度大跌,美元走强;而后者则是市场对特朗普基建、减税、放松金融监管等政策或将推高美元的预期强烈。

然而,笔者一直认为,美元是强弩之末,主要原因在于本轮美元周期从美元最低点2009年算起已经持续了八年;美国经济反弹存在货币政策依赖,结构性改善有限,美国经济未必能承受过强美元,且前期过度透支美元利好等。因此,笔者看来,即便是去年下半年美元因两大“黑天鹅”事件扭转了下跌态势,恐怕也只是将美元下行周期推后而已。

2017美元拐点与欧元复苏背后的原因

2017年是美元拐点和欧元复苏之年,近一个阶段,全球金融市场的变化也恰恰佐证了笔者的判断。具体来看,一些新的变化如下:

第一,市场高估了美国经济复苏和特朗普新政预期

从经济层面观察,虽然美国经济仍增长保持着较高水平,但已被充分预期,相反,欧洲与日本的经济活跃度明显上升,是大大超出市场预期的。

IMF在4月19日发布的《世界经济展望》报告,上调了多数主要国家的经济增速预测,对欧元区、日本、英国今年预期经济增速分别上调了0.1、0.4、0.5个百分点,但唯独对美国预期维持2.3%不变,显示对美国经济前景并没有乐观情绪。

从政治情况来看,特朗普显然让美国政治不确定性进一步加强。这不仅体现在其竞选宣言落空,信誓旦旦的政策目标屡屡碰壁,更体现在其政权的稳定性如今也遭到质疑。

特朗普如今深陷政治丑闻,从“通俄门”到“窃听门”,从科米撤职事件到特朗普不得不面对妨碍司法的调查,特朗普上任短短4个月,便已经遭受到严重的执政危机,更多人甚至在考虑又一个“水门事件”出现的可能性。如果特朗普完成四年任期都存在不确定性,那么早前对其新政抱有过高预期,特别是乐观的美元,显然会面临重创。

第二,欧洲经济与政治明显好于预期,利好欧元

正如笔者在文章《欧元复苏是否开始?》中提到的,作为占美元指数权重57.6%的欧元,近来已出现回升迹象。一方面,政治黑天鹅事件渐行渐远。

马克龙战胜勒庞当选法国总统,默克尔担任主席的基民盟在德国北威州的地方议会选举中也击败在该州执政的社民党,为其在今年9月的大选增加胜算。法国、德国大选“黑天鹅”事件的可能性降低,有助于捍卫欧洲一体化成果。

另一方面,欧元区火车头德、法经济向好的态势更是显而易见。欧元区一季度季调后GDP季率终值为0.5%,GDP年率终值为1.7%,显示欧元区经济已经在复苏的轨道上。

其中,德国的复苏更是非常强劲,德国政府上调2017年对德国经济增长预估从之前的1.4%上调至1.5%。而由于经济扩张超过劳动力增速,德国一季度职位空缺数创历史新高,突破100万个;德国2月工业生产较前月上升2.2%;ZEW经济景气指数和IFO经济景气指数的4月数据均接近2011年的历史最高值;制造业、出口均表现强劲等等。

此外,欧洲央行政策目标之一的通胀率也出现显著回升。4月欧元区CPI同比增长1.9%,核心CPI按年升1.2%,为近一年以来首次突破1%,创下46个月最高。与此同时,欧洲劳动力市场的各项指标也有所恢复,欧元区就业人数持续增加,失业率触及09年5月以来新低。在笔者看来,通胀与劳动力市场表现意味着欧央行退出QE的时间表有望提前。

第三,非美元货币的积极表现

除了欧元以外,日元在美元指数权重中位列第二位,占比为13.6%。当前,日本经济因强劲的出口和工业产出而明显反弹,日本第一季经济环比年率增幅2.2%为一年来最快增长,也是连续5个季度实现经济扩张,支持日元升值。IMF等国际机构与日本央行均上调了对日本经济前景的预判。有报道称,日本央行已在内部讨论,当非常规的货币刺激政策结束时可使用哪些工具及未来退出极宽松政策会有何种影响。

此外,新兴市场国家货币一改去年对美元走贬的态势,今年以来,墨西哥比索领涨9.7%,俄罗斯卢布升值7.2%。同时,人民币兑美元中间价一季度升值1%,与中国经济企稳、货币政策收紧等密切相关。

全球货币新格局对中国的影响

今年美元走弱,欧元走强的趋势出现,对于中国是个利好。从直接影响来看,显然近两年人民币贬值压力较大,资本外流压力也明显显现,加大了金融风险。而央行也不得不采取临时的资本管制措施,以让步部分货币政策独立性对抗资本外流态势。甚至去年年底,人民币压力较大之时,市场争论央行将不得不在保汇率不跌破7和外汇储备不跌破3万亿生命线之间做出选择。

但笔者一直认为,保汇率与保外储二者择一是个伪命题(《保外储还是保汇率是个伪命题》, 2月8日),外汇储备下跌与人民币汇率大幅贬值预期密切相关,3万亿美元外储并非生命线,确保汇率稳定有助于防范大规模资本外流和金融风险。如今4月中国外汇储备增至3.03万亿美元,延续了3个月的回升态势,显示在人民币汇率稳定的背景下,当前资本外流压力已经明显收窄。

更进一步,这也有助于重启人民币国际化改革。岁末年初,中国加大了资本管制,以防止资本大规模外流,但也引来市场对于人民币国际化倒退的质疑。笔者曾在《中国资本管制利弊之辨》(4月3日出刊《财经》杂志)文章中提到,资本管制的利弊并非泾渭分明,关键在于度的把握。

虽然资本管制短期难免挫伤投资对改革的信心,但如果以一定的资本管制避免了币值大幅贬值的预期以及大规模资本流出的冲击,则是权衡利弊后的结果,从长期来看,反而有助于赢得投资者对中国经济稳定信心,并为推进改革赢得缓冲时间。

实际上,亚洲金融危机发生后,IMF也曾反思以往提倡的资本项目完全可兑换主张,并提出资本项目基本可兑换的目标。

毫无疑问,当前人民币大幅贬值与资本大规模外流压力有所减轻,是个有利条件。在此背景下,笔者认为,进一步加强资本管制的必要性下降,而重拾人民币国际化改革进程恰逢其时。可以看到,近一段时间,央行积极表态“打开的窗户不会再关上”,“人民币国际化是一个中长期战略,要保持定力,稳步实现目标”。

同时,5月16日,中国人民银行和香港金融管理局发布联合公告称,决定同意内地基础设施机构和香港基础设施机构开展香港与内地债券市场互联互通合作,在笔者看来,这是加大资本项目开放,促进资金的双向流动的举措;而近期有报道称央行已在4月初做出窗口指导,不再要求商业银行跨境人民币结算收付业务严格执行1:1的限制规定等便显示短暂停滞的人民币国际化进程有望再次加快推进。

综上,笔者认为,今年全球汇率市场的新变化对于中国而言是积极的,有利于缓释前期资本外流压力,与防范金融风险。早前政治局会议将“维护国家金融安全”作为今年中国经济工作的重要任务,各大监管机构也纷纷采取行动以防范金融风险,但显然今年防范金融风险的重点在内而非在外,预计今年国内金融去杠杆会持续深入,而面对资本项目开放与人民币国际化倒退的质疑,今年有望加快推进资本项目开放与人民币国际化进程,以重拾投资者对中国改革的信心。

(本文作者介绍:经济学博士,现任瑞穗证券亚洲公司董事总经理, 首席经济学家。复旦大学经济学院客座教授,中国新供给经济学50人论坛成员。)

责任编辑:冯梦雪

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。