文/新浪财经意见领袖(微信公众号kopleader)专栏作家 沈建光

过去六年间,欧元兑美元下跌了接近30%。伴随着欧洲经济与政治风向转好,债务有所改善,以及欧央行QE退出时间表提前,笔者认为,今年欧元有望触底反弹。相对应的,美元周期的拐点或将出现。

沈建光:今年欧元有望触底反弹

沈建光:今年欧元有望触底反弹4月23日,法国首轮大选结果在万众瞩目中出炉,中间派马克龙拿下首轮投票最高支持率,将于5月7日的决胜局中与极右翼候选人勒庞对决。不出意外,马克龙将于5月7日的第二轮对决中获胜,登上法国总统宝座,届时自去年6月英国脱欧以来,席卷欧洲大陆的民粹主义巨潮将退岸法国。而一旦9月德国大选默克尔连任,欧洲政治黑天鹅事件逐渐出清,核心国政治凝聚力增强有助于重塑欧洲一体化进程。此外,今年欧洲经济好于预期,欧央行退出量化宽松的时间表也有望提前。政治与经济前景的好转有望带动欧元触底回升,并助力美元拐点的出现。

法国大选黑天鹅渐行渐远

法国大选第一轮投票结果落下帷幕,中间派独立党候选人马克龙和极右翼政党“国民阵线”候选人勒庞分别以23.9%和21.7%的支持率进入第二轮对决。由于第一轮投票排除了极左极右两个候选人进入第二轮对决的最糟情况,市场反应积极。

欧元全线飙升,欧元兑美元一度跳涨2.3%至5个月高位1.0937,这是欧元自11月10日--即美国总统大选结果出炉次日--以来的最高水准;欧元兑日元急升3.4%,最高触及120.91。美元指数大跌破99关口,且为2016年10月以来首次跌破200日均线。风险偏好度高的原油期货温和上涨,被视为避险资产的现货黄金价格则开盘跌逾1%。

图一.法国初选结果出炉后欧元跳涨美元大跌

图一.法国初选结果出炉后欧元跳涨美元大跌笔者认为第二轮决胜局马克龙胜出是大概率事件。事实上,根据4月23日晚的最新民调显示,马克龙将在第二轮选举中以超过20个百分点的优势击败勒庞,届时前期笼罩在法国大选上空的黑天鹅担忧将彻底褪去。

此外,法国有望启动更加雄心勃勃的经济改革。马克龙对全球化,移民和欧盟不但采取接纳的态度,且意图让法国在欧盟事务中发挥更重要作用。他强调法国必须改革本国经济以恢复与德国互信,并最终达成更加全面的协议,包括欧元区改革、支持设立欧元区财政部长、创建欧元区共同预算、创建欧盟军事总部和欧盟国防基金以及在国防和移民问题上的更密切合作等等。笔者预计,伴随着9月德国大选结束,默克尔连任,欧洲政治黑天鹅事件逐渐出清之后,核心国政治凝聚力增强,欧洲一体化进程或更进一步。

欧元区经济向好,支持欧元反弹和美元拐点

除了政治风险降低,欧元区经济向好态势也好于预期。自2016年开始,欧元区经济便呈现复苏态势,欧央行行长德拉吉曾在去年11月欧洲银行业大会上表示2016年欧元区经济已恢复到危机前水平。欧盟2016年第四季度GDP同比增长1.7%,环比增长0.4%,其中,个人消费持续改善,固定资产投资增长由负转正,内需主导拉动经济增长显示欧洲经济在复苏轨道上稳步前进。甚至连曾深陷危机的部分国家也呈现可迅速反弹增长态势,如爱尔兰,西班牙2016年第四季度GDP同比增速分别达到7.2%,3.0%。

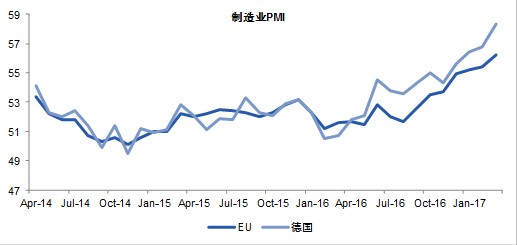

在笔者看来,2017年一季度欧盟GDP增长将在去年四季度的基础上继续加速,主要源于以下观察:一是与GDP相关性较高的欧元区制造业PMI显著提升。今年1-3月的平均值为55.7,高于去年10-12月的53.9,其中3月PMI高达56.7创6年新高;

图2.PMI处于良好上升态势

图2.PMI处于良好上升态势二是对欧元区GDP贡献度最高消费分项持续改善,一季度消费者信心指数显示雇用环境改善及储蓄上升,恢复相对温和的消费加速可期,4月欧洲消费者信心指数更录取2007年8月以来高位;

三是工业生产更加积极,2月欧元区工业生产(除建筑业)环比增长1.2%,连续7个月保持环比增长。基于此,国际货币基金组织最新发布的《世界经济展望》报告上调了欧元区预测0.1个百分点至1.7%。

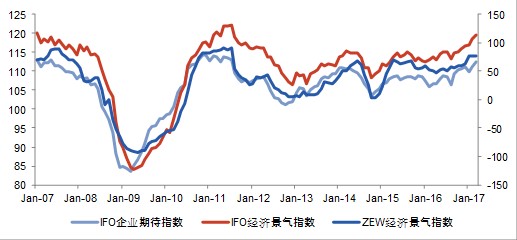

主要国家的情况来看,德国复苏已然非常强劲。其一,作为经济先行指标的景气指数均达到阶段性高点,如ZEW经济景气指数和IFO经济景气指数的4月数据均接近2011年的历史最高值;其二,德国制造业和零售业都处于历史最优水准。制造业上德国制造业PMI已创历史新高,消费上德国Gfk消费者信心指数也于今年2月创下历史新高;其三,德国的房价也呈上涨之势。由欧央行公布的德国Hedonic房价指数亦触及历史新高,且房价指数的同比增速已超过08年金融危机前水平;其四,德国出口强劲,2016年贸易盈余创下2529亿欧元之历史新高,贸易条件持续改善。

图3.德国景气指数均达到阶段性高位

图3.德国景气指数均达到阶段性高位欧洲债务问题在2016年也持续得到改善。欧盟统计局4月24日发布的数据显示,欧元区政府赤字占GDP比重由2015年的2.1%下降至1.5%,欧盟政府赤字占比从2.4%降到1.7%;欧元区政府债务占GDP之比从2015年的90.3%降到89.2%,欧盟政府债务占比则从84.9%降至83.5%。这也是欧元区和欧盟政府赤字及债务占比连续两年实现下降。

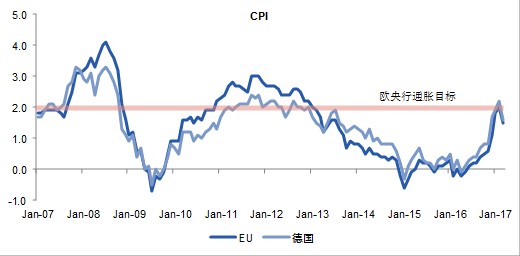

另外,欧洲央行政策目标之一的通胀率出现显著回升。2月欧元区CPI同比增长2.0%,主要国家德国2月CPI及HICP(调和消费者物价指数)均达到同比2.2%的增长。与此同时,欧洲劳动力市场的各项指标也有所恢复,欧元区就业人数持续增加,失业率触及09年5月以来新低。其中,经济增长强劲的德国,3月失业率就触及东西德统一以来的最低水平。通胀与劳动力市场表现意味着欧央行退出QE的时间表有望提前。

图4.2月CPI四年来首次升至通胀目标水平上方

图4.2月CPI四年来首次升至通胀目标水平上方过去六年间,欧元兑美元下跌了接近30%,基于前文所述,伴随着欧洲经济与政治风向转好,债务有所改善,以及欧央行QE退出时间表提前,笔者认为,今年欧元有望触底反弹。

相对应的,美元周期的拐点或将出现。正如笔者在上周文章《英国脱欧与美元拐点》中所提,去年美元上涨与英国脱欧与特朗普胜选两大黑天鹅事件有关。今年考虑到一方面,欧洲的积极变化使得欧元、英镑有望触底回升,而欧元在美元指数中占比超过一半,欧元走强无疑将制约美元上行空间。

另一方面特朗普新政已被过度透支,由于落实不及预期,加剧了美元走弱。如早前特朗普雄心勃勃废除“奥巴马医改”之举遭遇重挫,特朗普近万亿基建的资金缺口如今看来同样巨大,而近日公布的特朗普税改计划,作为一份纲领性文件也并未引起市场惊喜,计划出炉后美元未涨反跌。此外,特朗普前期亦表示美元太过强势。基于诸此种种,笔者认为,去年“黑天鹅”冲击下的美元上涨势头已经尾声,美元进入了新一轮下跌周期。

(本文作者介绍:经济学博士,现任瑞穗证券亚洲公司董事总经理, 首席经济学家。复旦大学经济学院客座教授,中国新供给经济学50人论坛成员。)

责任编辑:郑洋洋

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。