文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 黄志龙

尽管市场普遍关注美联储的缩表行动,但今年一季度中国央行的缩表行动实际上已经在悄悄进行。相对于美联储缩表,中国央行的缩表行动对国内金融市场和实体经济的影响要更为直接和深刻。

中国央行缩表行动正在悄悄进行

中国央行缩表行动正在悄悄进行最近一段时间,美联储收缩资产负债表预期越来越强烈,并对国际金融市场产生了较大冲击。然而,真正对中国投资者产生实质性影响的是——中国央行在稳健中性货币政策引导下,正在悄悄地收缩资产负债表。

在此,笔者先对过去十余年中国央行资产负债表变化的影响因素进行深入剖析,然后探讨当前央行“缩表”行动,将对资金市场和实体经济带来哪些影响。

中美央行资产负债表变化的同步性较为明显

中国央行资产负债表变化,主要受国内货币政策和资金需求的影响,但近十年来,中美央行资产负债表波动呈现了较大的一致性。

2008年3月至2017年3月,中国央行总资产从13.9万亿元扩张至33.7万亿元,同期,美联储总资产从8991亿美元扩张至4.5万美元,中美央行总资产扩张的倍数分别为2.42倍和5倍(参见下图),二者同处于快速扩张的周期中。

然而,从小周期波动看,中美央行资产负债表仍有较大的差异。

美联储总资产的扩张,与美联储三轮量化宽松货币政策(QE)有着密切的关系,直到2014年10月,美联储退出QE政策,美联储总资产的扩张基本结束,并持续保持在4.5万亿美元左右的水平。截止今年3月末,美联储4.5万亿美元总资产中,抵押贷款支持证券(MBS)和国债占比分别为54.6%和39.2%,这正是美联储三轮QE中资产购买计划的主体部分。

与此相对应的是,中国央行总资产上升幅度则更为平滑:2015年前长期保持相对稳定的增长态势,同样是在2014年末,中国央行总资产与美联储几乎同时停止了扩张步伐。

影响中国央行资产负债表波动的根源发生了变化

不可否认,虽然中美央行总资产波动的步伐基本一致,但背后的动因却有着明显的不同。如前文所述,美联储总资产扩张根源于三轮QE政策,而中国央行总资产变化,按照波动的主导因素不同,大体划分为两个阶段。

第一个阶段是2002年至2015年末,央行总资产扩张或收缩由外汇占款变化主导。这一阶段又可划分为两个时间段:一是2002年5月至2015年2月,央行总资产由4.7万亿元增加至34.54万亿元,增加了29.84万亿元,而同期央行总资产中外汇占款规模由1.9万亿元扩张至27万亿元,增加了25.1万亿元,新增外汇占款占总资产扩张规模比重高达84%;二是2015年2月至2015年末,央行总资产收缩了2.76万亿元,其中外汇占款绝对额净减少2.15万亿元(参见下图),占比达到了78%。

由此可见,在第一阶段,央行总资产是被动跟随外汇占款变化而变化。在此阶段的第一时间段内,外汇占款的扩张,是因为在人民币长期升值预期下,央行被动发行基础货币,用于收购经常项目和资本项目顺差,并积累了高达4万亿美元的官方外汇储备,直到2014年8月,中国官方外汇储备才启动了下行周期。

第二阶段是2016年至今,央行主动开展公开市场操作,主导了央行总资产的变化。进入2016年,外汇占款绝对规模净减少持续了一年,央行长期依靠外汇占款投放基础货币的方式面临转型。而在2014-2016年,央行先后创立了MLF、SLF、PSL等新型流动性工具,并于2015年四季度启动了“稳健略偏宽松”货币政策,同时加大了公开市场操作流动性投放的力度。

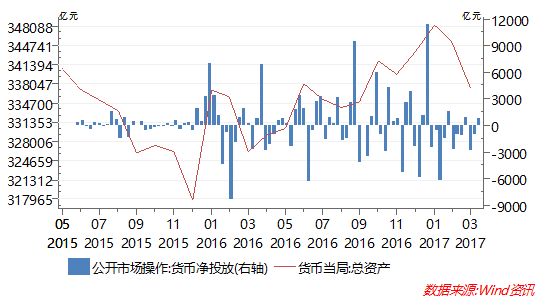

2015年12月至2017年1月,央行总资产规模由31.8万亿元扩张至34.8万亿元,增加了3万亿元(参见下图)。从结构上看,在此期间央行通过逆回购等公开市场操作货币净投放规模为2.05万亿元,MLF余额增加了2.907万亿元,PSL余额增加了1.0257万亿元,SLF余额增加了345亿元,四者累计规模为6万亿元左右。同期,央行总资产中外汇占款净下降了3.12万亿元,前四者的增加额在抵消外汇占款减少额,与央行总资产扩张额3万亿元大体相当。

时间进入到2017年,随着央行稳健中性货币政策的实施,今年2月和3月,央行总资产由1月末的34.8万亿元下降到33.7万亿元,央行缩表规模大约为1.1万亿元。从结构上看,今年4月14日前12周,央行公开市场操作有10周是货币净回笼,仅有2周是货币净投放,12周内货币净回笼规模1.69万亿元(参见上图)。此外,央行在MLF、PSL、SLF等流动性工具都有不同程度的收缩。

由此可见,虽然央行在不同流动性投放工具上既有净投放,也有净回笼,但央行“缩表”行动正在悄悄进行已是不争的事实。

中国央行缩表行动将带来哪些影响?

当前,中国央行“缩表行动”是稳健中性货币政策的必然结果,它将对金融市场、实体经济和普通投资者带来深远影响。

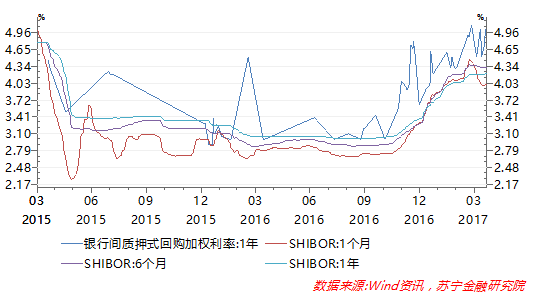

首先,资金市场的紧张程度会有所加剧。事实上,今年年初以来,央行货币政策的转向已经对资金造成了较大压力,即便是一季度MPA考核结束之后,资金市场的紧张程度并没有明显的缓和。2016年11月以来,1个月、3个月、6个月和1年期银行间同业拆放利率(SHIBOR)均一路上扬,今年以来全部突破了4%(参见下图),银行间质押回购利率也持续走高,4月19日再度突破了5%的高位水平。

其次,普通投资者低风险和无风险收益率将提升。以银行理财产品为列,2016年四季度以来,银行理财产品的收益率已出现了持续攀升,截至今年4月16日,全部商业银行理财产品的1年期收益率已经上升到4.41%,为2016年以来最高水平。再来看中长期国债收益率,截止4月24日,10年期国债收益率已高达3.51%,为2015年8月以来最高水平。因此,央行的“缩表”行动,将推升资金市场的无风险收益率。

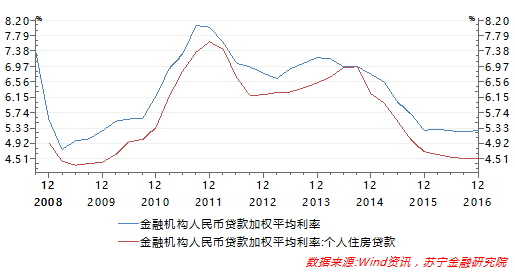

最后,实体经济和普通居民的融资成本将提升。一方面,实体企业融资的成本上升压力将重现。虽然短期内央行上调存贷款基准利率的可能性不大,但在利率市场化环境下,央行缩表行动导致的资金成本上升,最终将通过金融机构贷款利率上浮的方式,传导到实体企业。从实际情况看,2016年四季度,金融机构人民币贷款加权平均利率已触底反弹至5.27%(参见下图),结束了连续10个季度的下行趋势,预计这一反弹趋势还将延续。

另一方面,对于普通居民贷款而言,资金成本上升也将不可避免。2016年四季度,个人按揭贷款利率为4.52%,同样终止了连续10个季度的下行趋势。今年以来,个人住房按揭贷款折扣幅度越来越低或完全消失,按揭贷款利率上升趋势将不可避免,尽管这与房地产调控政策收紧有关,但商业银行资金成本的不断攀升,也是其中的关键因素之一。

综上所述,尽管市场普遍关注美联储的缩表行动,但今年一季度中国央行的缩表行动实际上已经在悄悄进行。相对于美联储缩表,中国央行的缩表行动对国内金融市场和实体经济的影响要更为直接和深刻,一旦央行的缩表行动持续进行,资金市场的紧张压力还将加剧,实体经济和普通居民的融资成本将继续攀升,金融市场也彻底告别宽松的资金市场环境和低利率的好日子。

(本文作者介绍:苏宁金融研究院宏观经济研究中心中心主任、高级研究员。)

责任编辑:冯梦雪

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。