文/新浪财经意见领袖(微信公众号kopleader)专栏作家 程实

5月延迟加息并非表明美联储鹰派立场弱化,而是凸显了美联储对加息时机的慎重选择。在一年3次加息的鹰派路径下,5月会议的平淡大幅提升了6月加息的概率。

美国可能在六月进行第二次加息

美国可能在六月进行第二次加息“草枯鹰眼疾,雪尽马蹄轻”。虽然美国经济数据近期表现黯淡,但2017年5月4日凌晨的美联储议息会议依旧传递出鹰派信息,在维持基准利率不变的同时,美联储强调“第一季度经济增速放缓只是暂时现象”,未来经济将继续温和扩张,这为维持鹰派路径奠定了物质基础。

基于对美国经济和劳动力市场的结构分析,我们认为,习惯性的“开门寒”不改美国经济稳健复苏大趋势,非农就业中枢水平下降则是劳动力市场接近“自然率”状态后的必然现象,美联储加速加息始终符合美国利益,符合美联储的长期政策理性。有鉴于此,我们维持美联储2017年加息3次的预期不变,第二次加息将大概率在6月进行。

美国经济的内生复苏趋势依然稳健。2017年第一季度的美国实际GDP季环比增长年率仅为0.7%,降至2014年第一季度以来的最低点。但是,我们认为,暂时性的增长数据走弱难以说明美国经济复苏陷入停滞。聚焦四个层面,美国经济的内生复苏趋势依然保持稳健。

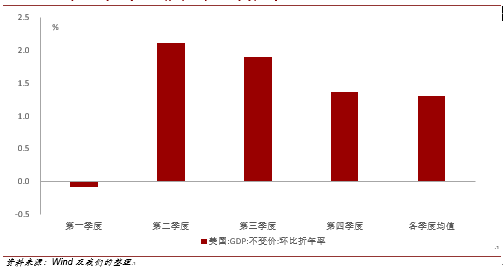

其一,危机以来,第一季度增长乏力是美国经济的常态特征。2008-2016年,美国经济的第一季度增长中枢为-0.09%,大幅弱于第二、三、四季度的2.11%、1.89%和1.36%。同期,作为美国经济增长的主要引擎,个人消费支出的第一季度增长中枢为1.36%,也弱于第二、三、四季度的1.72%、1.81 %和1.76%。这种特殊的年初效应源于季节因素、政策因素和市场因素等一系列原因,具有一定客观性。因此,较之于第一季度中枢水平,2017年美国经济的开年表现并不疲弱。

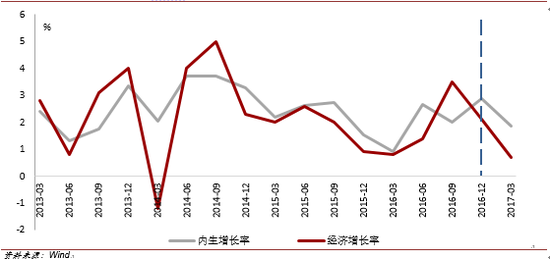

其二,与增长数据相比,美国经济的内生增长动力更为强劲。剔除掉库存、进出口和政府支出三大波动因素的影响后,第一季度美国经济内生增长率为1.86%,不仅高于同期的增长率,也高于2016年第一季度水平0.92%。稳定的内生增长动力巩固了经济复苏的基础。据今年4月IMF的预测,2017年美国经济增速为2.3%,较2016年提振0.7个百分点。

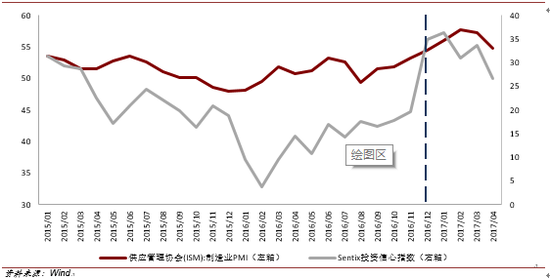

其三,各类先行指标持续改善,经济复苏潜力进一步扩大。2017年第一季度,美国制造业PMI和非制造业PMI的月均水平为56.97和56.43,分别较2016年月均提高5.47和1.51个百分点;Sentix投资者信心指数月均水平为33.63,较2016年月均大幅提高18.14;中小企业乐观指数月均水平为105.30,较2016年月均提高10.10。

其四,特朗普政策的不确定性造成了短期的不利影响。“百日新政”期间,特朗普的医改、税改等重大政策悬而未决,政策不确定性导致居民长期消费意愿由强转弱,成为抑制经济增长的关键因素。第一季度,美国个人耐用品消费支出增速为-2.5%,远低于2016年第四季度的11.4%。耐用品消费的失速,分别对美国个人消费支出和经济增长造成了0.28和0.19个百分点的拖累。随着4月26日特朗普税改方案的公布,具体政策将逐步明确,有助于改善居民长期消费偏好,消除第一季度政策模糊带来的不利影响。

就业市场对鹰派加息的支持并未动摇。在今年1-2月的连续冲高之后,3月美国新增非农就业人口回落至9.8万,为2016年5月以来的最低点。基于三点原因,我们认为,当前就业市场数据依然为美联储加速加息提供了充分的支持。

第一,美国新增非农就业人口处于合理区间。根据我们之前的报告,在经济恢复期,新增非农就业人口的中枢水平呈现下降趋势,第三阶段的中枢水平明显低于第二阶段。2016年1月至今,美国经济已处于本轮恢复期的第三阶段,其新增非农就业的中枢水平从22.9万下降至18.3万(详见附表)。因此,1、2月份逾20万的超常表现难以持续,必然伴随3月份的大幅回落。总体而言,2017年第一季度月均水平为18.5万,高于第三阶段的中枢水平,因此新增非农就业并未出现真实衰退。

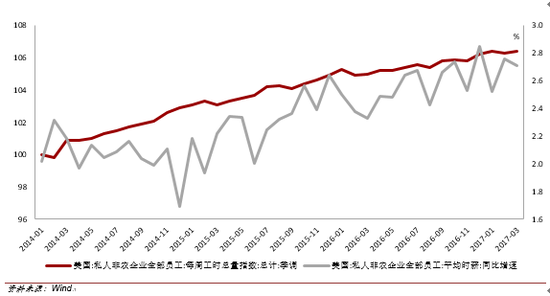

第二,就业市场的先行指标表现稳健。2017年第一季度,美国私人非农企业工资增速和工作时长保持高位,其月均水平与2016年第四季度基本持平(详见附图),巩固了就业市场的温和复苏趋势。

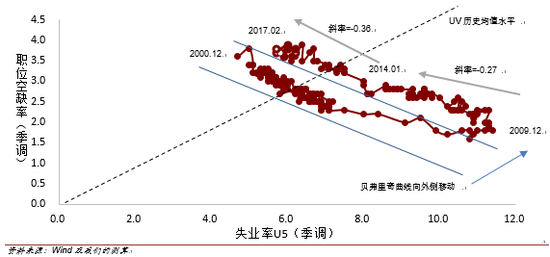

第三,就业市场结构性问题仍待消除。2016年12月加息后至2017年2月,美国贝弗里奇曲线的外移现象并未缓解,“空岗-失业”组合向历史均值水平的移动缓慢。这表明,结构性失业仍是就业市场进一步复苏的主要障碍,就业市场有效性依然不足。因此,鸽派加息难以纾解就业市场的结构性问题,美联储需要通过推进鹰派加息,加快就业市场调节机制的正常化进程。

六月加息成为美联储的合理选择。基于对美国经济基本面和5月议息会议的考察,我们可以得到两点重要结论。

第一,美联储鹰派加息的经济基础依然坚实。虽然2017年第一季度的经济增速和非农数据出现暂时性走弱,但是美国经济并未发生实质性的衰退,温和复苏的大趋势依然稳健,能够支持加速加息的有序推进。值得强调的是,即便缩表在今年“谨慎的尝试”充满变数,但加速加息的鹰派路径愈发确定。

第二,今年6月将是下次加息的最优时机。3月加息以来,美联储已正式进入理性紧缩周期,2017 年首要任务是尽快使基准利率高于通胀自然率。5月延迟加息并非表明美联储鹰派立场弱化,而是凸显了美联储对加息时机的慎重选择。在一年3次加息的鹰派路径下,5月会议的平淡大幅提升了6月加息的概率。基于上述分析,我们维持今年加息3 次的预期不变,并且预测下一次加息将大概率在6月进行。

2008-2016年美国第一季度经济增速普遍低于其他季度

2008-2016年美国第一季度经济增速普遍低于其他季度 2017年第一季度美国经济内生增长动力强于增长率数据显示的水平

2017年第一季度美国经济内生增长动力强于增长率数据显示的水平 2017年第一季度美国制造业PMI指数和投资信心指数中枢水平较2016年上升

2017年第一季度美国制造业PMI指数和投资信心指数中枢水平较2016年上升 美国失业率下降速度与新增非农就业人口的三阶段时变特征(实证检验)

美国失业率下降速度与新增非农就业人口的三阶段时变特征(实证检验) 2017年初至今美国私人非农企业工资增速和工作时长的中枢水平进一步提高

2017年初至今美国私人非农企业工资增速和工作时长的中枢水平进一步提高 2016年12月加息后美国就业市场的结构性问题依然存在

2016年12月加息后美国就业市场的结构性问题依然存在(本文作者介绍:工银国际研究部主管,首席经济学家。研究领域为全球宏观、中国宏观和金融市场。)

责任编辑:冯梦雪

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。