文/中金策略研究 王汉锋 刘刚

展望未来,我们认为在当前宏观环境稳健、增长企稳的背景下,海外中资股的盈利增长回升趋势有望进一步延续。

整体增长情况:在周期性行业推动下,整体增长见底;2017年1季度开局良好,增速显著回升

由于H股公司没有强制要求必须披露季度业绩,因此我们通过MSCI中国指数来分析海外中资股企业2017年1季度业绩增长情况。整体来看,在可比口径下,海外中资股2017年1季度同比盈利增速从去年4季度的-13%显著回升至7%,其中非金融板块业绩增速从2016年4季度的-20%大幅反弹至55%。

2016年全年来看,更广口径下的海外中资股盈利同比增速从2016年上半年的-10%回升至-5%,主要是由于周期性行业出现显著改善,而金融行业仍然对整体盈利增长构成拖累。板块方面,原材料、可选消费、IT和房地产板块对2016年整体业绩增长贡献最大,原材料、能源和交通运输板块去年业绩增速与2016年中报相比回升幅度最大。

增长驱动因素:收入增长是推动盈利提升的主要动力

非金融板块方面,在名义GDP增速改善推动下,2016年收入同比增速从去年上半年的-2%回升至3%,是推动盈利回升的主要驱动因素。相比之下,利润率仍然表现不佳,与2016年上半年相比出现小幅收窄,可能是由于大宗商品价格上涨而且利息费用和企业税收支出增速小幅加快所致。但是,如果从季度变化趋势来看,将2017年1季度与2016年4季度比较,收入增速从4%大幅回升至18%的同时,净利润率也从去年4季度的3.5%扩张至4.7%。

增长质量:净杠杆率进一步下降;现金流出现改善;库存增速反弹;ROE见底回升

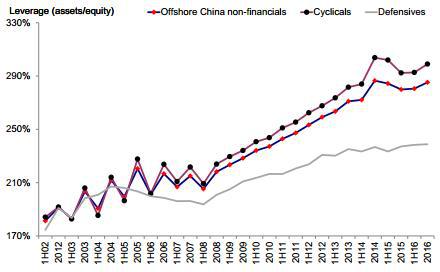

我们注意到在盈利增长向好的同时,非金融企业2016年的增长质量从多个维度来看也出现改善:1)虽然整体杠杆率小幅上升至285%,但净杠杆率(剔除现金与现金等价物)进一步下降至42%,表明企业在持续去杠杆;2)无论是从同比增速还是与销售收入和净利润占比来看,企业现金流状况均有所改善;3)库存增速转为正值,呈现出再库存迹象。不过,在收入更为强劲推动下,库存与销售额比率仍然小幅下降;4)尽管利润率表现不佳,但2016年净资产收益率也回升至7.5%,主要是由于整体杠杆率上升而且资产周转速度加快。

业绩展望:增长稳健有助于支持盈利前景继续改善;市场一致预期也有望继续上调

展望未来,我们认为在当前宏观环境稳健、增长企稳的背景下,海外中资股的盈利增长回升趋势有望进一步延续。我们维持此前判断,预计2017年海外中资股同比盈利增速为14.1%,其中非金融企业与金融企业同比增速分别为24.8%和8%。另外,当前市场盈利预测的一致预期也有望继续上调。

整体增长情况:在周期性行业推动下,整体增长见底;2017年1季度开局良好,增速显著回升

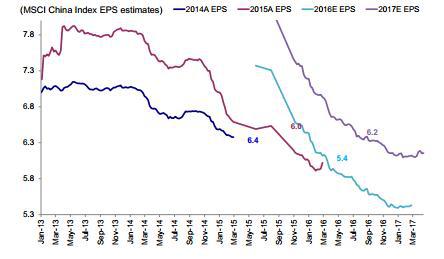

图表1: 海外中资股市场整体业绩增长一览

注:基于可比口径,货币计价单位采用港元。

注:基于可比口径,货币计价单位采用港元。图表2: MSCI中国指数2017年1季度盈利增速一览

图表 3:海外中资股2016年同比盈利增速从2016年上半年的-10%回升至-5%,周期性板块增速回升势头更为显著

图表 4: 金融行业仍然是主要拖累,但原材料、消费、IT与房地产板块对2016年整体业绩增长贡献最大

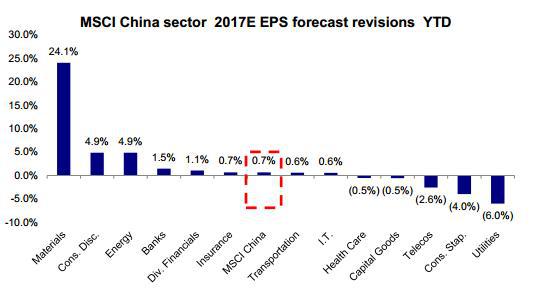

图表 5:原材料、互联网零售(美国ADR)、汽车、IT与房地产板块引领2016年盈利增速;原材料、能源和交通运输板块去年业绩增速与2016年中报相比回升幅度最大

图表 6:汽车、IT、房地产、耐用消费品和医疗保健板块2016年上半年和全年盈利均出现强劲增长

图表 6:汽车、IT、房地产、耐用消费品和医疗保健板块2016年上半年和全年盈利均出现强劲增长

图表 7:金融板块对整体盈利贡献占比从去年中报时的高点66%回落至63%,而周期性板块占比显著提升4个百分点

图表 8: 房地产、能源和资本品业绩占比上升幅度最大,而银行、IT和公用事业占比下降

图表 8: 房地产、能源和资本品业绩占比上升幅度最大,而银行、IT和公用事业占比下降

增长驱动因素:收入增长是推动盈利提升的主要动力

图表 9:驱动因素方面,业绩增速回升主要是由于收入增速反弹,而利润率出现小幅收窄

图表 10: 销售增速回升推动盈利增速反弹

图表 10: 销售增速回升推动盈利增速反弹

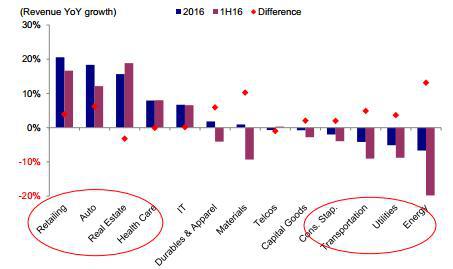

图表 11:板块方面,零售(包括美国ADR)、汽车与房地产板块在2016年同比收入增速方面仍然引领市场,能源和原材料板块与2016年上半年相比改善幅度最大

图表 12: 中国名义GDP增速回升是企业收入增速反弹的主要原因

图表 12: 中国名义GDP增速回升是企业收入增速反弹的主要原因 图表 13:与收入增速回升形成对比的是,非金融企业利润率小幅收窄

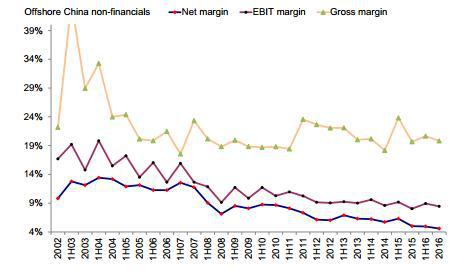

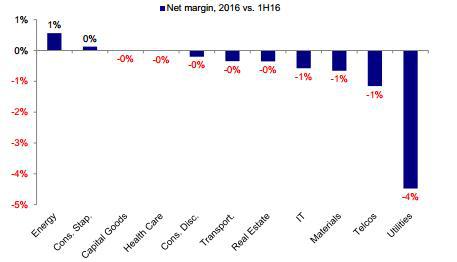

图表 13:与收入增速回升形成对比的是,非金融企业利润率小幅收窄 图表 14:能源与日常消费板块2016年利润率出现些许改善,但公用事业和电信板块利润率下降幅度最大

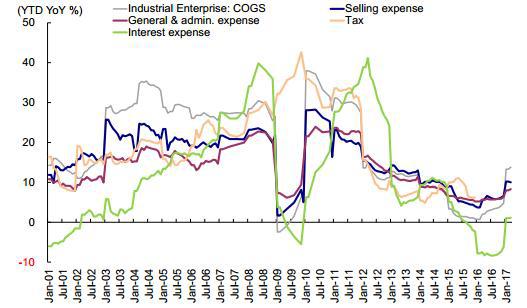

图表 14:能源与日常消费板块2016年利润率出现些许改善,但公用事业和电信板块利润率下降幅度最大 图表15: 在EBIT增速反弹的同时,企业利息费用与税收支出增速也出现回升

图表15: 在EBIT增速反弹的同时,企业利息费用与税收支出增速也出现回升

增长质量:净杠杆率进一步下降;现金流出现改善;库存增速反弹;ROE见底回升

图表 16: 2016年整体杠杆率出现回升

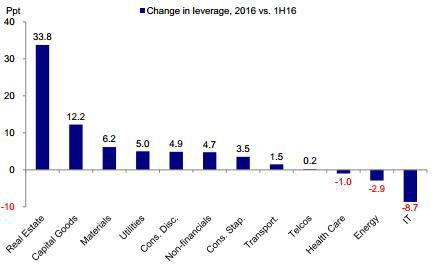

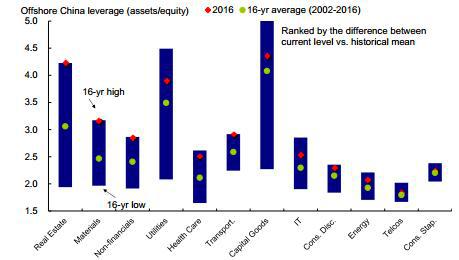

图表 17: …房地产、资本品和原材料板块更为明显

图表 17: …房地产、资本品和原材料板块更为明显 图表 18:多数板块整体杠杆率仍然接近历史区间上限

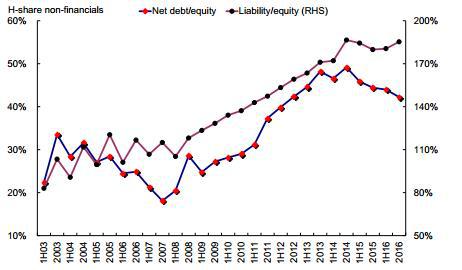

图表 18:多数板块整体杠杆率仍然接近历史区间上限 图表 19:与整体杠杆率回升形成对比的是2016年净杠杆率持续下降

图表 19:与整体杠杆率回升形成对比的是2016年净杠杆率持续下降 图表 20: 在盈利回升推动下,2016年利息费用保障倍数出现回升

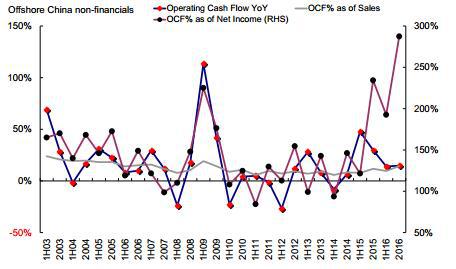

图表 20: 在盈利回升推动下,2016年利息费用保障倍数出现回升 图表 21:无论是从同比增速还是与销售收入和净利润占比来看,现金流均持续改善

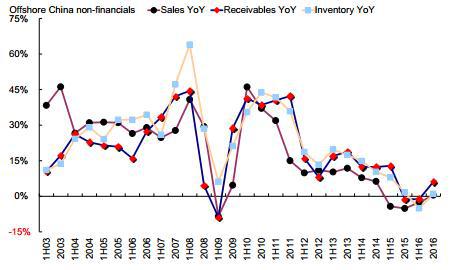

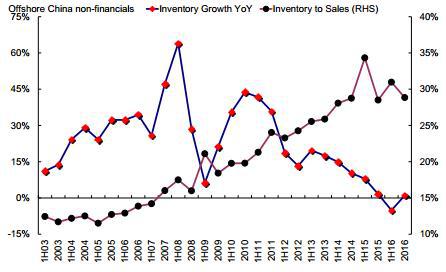

图表 21:无论是从同比增速还是与销售收入和净利润占比来看,现金流均持续改善 图表 22: 2016年库存增速开始回升,表明企业开始再库存化

图表 22: 2016年库存增速开始回升,表明企业开始再库存化 图表 23: 不过,得益于销售收入改善,库存与销售额比率有所下降

图表 23: 不过,得益于销售收入改善,库存与销售额比率有所下降

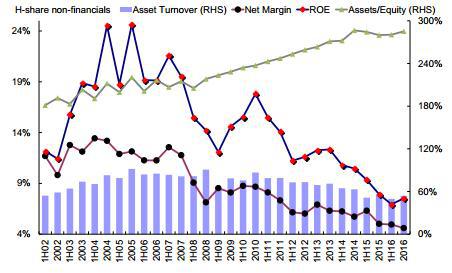

图表 24:尽管利润率表现不佳,但2016年净资产收益率仍然出现回升,主要是由于整体杠杆率上升而且资产周转速度加快

图表 25: 2016年资产周转速度出现改善

图表 25: 2016年资产周转速度出现改善 图表 26: 板块方面,房地产、日常消费和资本品2016年净资产收益率与去年中报相比上升幅度最大

图表 26: 板块方面,房地产、日常消费和资本品2016年净资产收益率与去年中报相比上升幅度最大 图表 27: 多数板块目前净资产收益率仍然明显低于历史均值

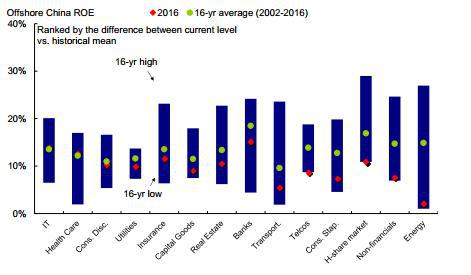

图表 27: 多数板块目前净资产收益率仍然明显低于历史均值

业绩展望:增长稳健有助于支持盈利前景继续改善;市场一致预期也有望继续上调

图表 28: 市场一致预测近期开始出现上调

图表 29: …尤其是原材料和可选消费等板块

图表 29: …尤其是原材料和可选消费等板块 图表 30: 再库存周期通常有助于推动利润率扩张

图表 30: 再库存周期通常有助于推动利润率扩张 图表 31:PPI与CPI之差扩大预示企业未来利润率将有良好表现

图表 31:PPI与CPI之差扩大预示企业未来利润率将有良好表现 图表 32: 近期成本压力出现小幅上升

图表 32: 近期成本压力出现小幅上升 图表 33:我们预计2017年海外中资股同比盈利增速为14.1%

图表 33:我们预计2017年海外中资股同比盈利增速为14.1%

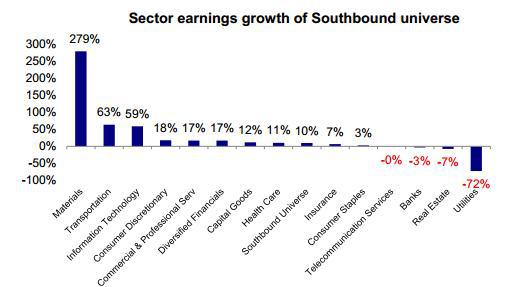

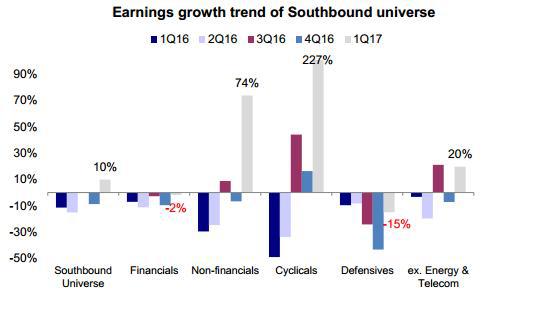

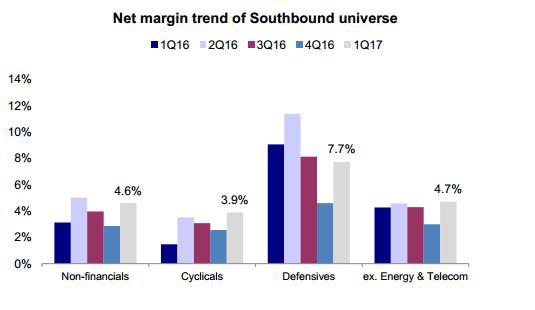

港股通标的业绩一览:在周期性板块推动下,2017年1季度业绩增速出现回升

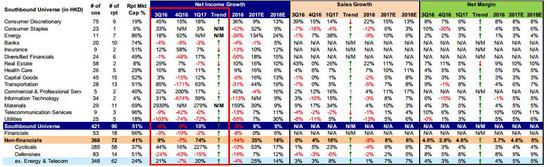

图表34: 港股通标的2016年业绩一览(仅包括中资股)

图表35: 全部港股通标的2017年1季度业绩情况

图表35: 全部港股通标的2017年1季度业绩情况 图表 36: 原材料板块2017年盈利增速最高

图表 36: 原材料板块2017年盈利增速最高 图表 37: 周期性板块是推动港股通标的2017年1季度盈利增速回升的主要驱动力

图表 37: 周期性板块是推动港股通标的2017年1季度盈利增速回升的主要驱动力 图表 38: 周期性板块是推动港股通标的2017年1季度收入增速回升的主要驱动力

图表 38: 周期性板块是推动港股通标的2017年1季度收入增速回升的主要驱动力 图表 39:与2016年4季度相比,港股通标的2017年1季度净利润出现回升,尤其是防御性板块

图表 39:与2016年4季度相比,港股通标的2017年1季度净利润出现回升,尤其是防御性板块

(本文作者介绍:在中金和高盛等金融机构从事市场和经济研究。)

责任编辑:黄建华 SF178

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。