文/中国金融四十人论坛(CF40)特邀成员、国泰君安证券首席经济学家 林采宜 刘郁

无论你是否关心,行业风口的概念已经开始强势介入并影响你的生活。在渐欲迷人眼的行业花丛中,哪些行业才是真“风口”?哪些行业更具发展前景?

未来哪六大行业更具发展前景?

未来哪六大行业更具发展前景?产业升级的规律和经验数据

1.产业结构升级的一般规律

从全球产业发展的历史来看,产业结构的变化遵循着一定的规律。通常而言,随着经济增长,劳动力首先从第一产业向第二产业转移,而后向第三产业转移。

换一个角度看,产业结构的演进又分为前工业化时期、工业化中期、工业化后期和后工业化时期四个阶段,伴随这一过程,主导产业也发生转换,并相应的具备一定的规律性,从农业主导到轻纺工业主导,到重化工业主导,再到高加工度工业主导,直至第三产业主导,最后到信息产业主导。

结合马斯洛需求层次理论,随着居民收入增长,消费需求也随之升级,从满足生理需求到精神需求,从衣食住行到奢侈品和艺术品,从农业品到工业品再到服务,这一系列需求的演变也推动了一国产业的发展和升级。

中国的产业递进也同样适应这一规律。改革开放以来,三大产业结构持续演变,第一产业占比从1978年的27.7%下降至2017年第一季度的4.8%,同期的第二产业占比从47.7%调整至38.7%,而第三产业占比快速提升,从24.6%升至56.5%,成为国民经济增长的主要动力。

2. 发达国家的产业升级数据

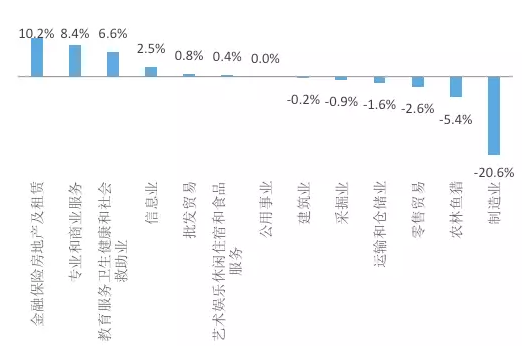

1947-2015年美国的数据表明,随着经济增长,金融、保险、房地产及租赁,专业和商业服务,教育服务、卫生健康和社会救助业,信息业,批发贸易,艺术、娱乐、休闲、住宿和食品服务六大领域占GDP中的占比提升明显,期间分别增加10.2、8.4、6.6、2.5、0.8、0.4个百分点。与之相对的是制造业和农林牧渔业的占比直线下降,分别减少20.7和5.4个百分点。

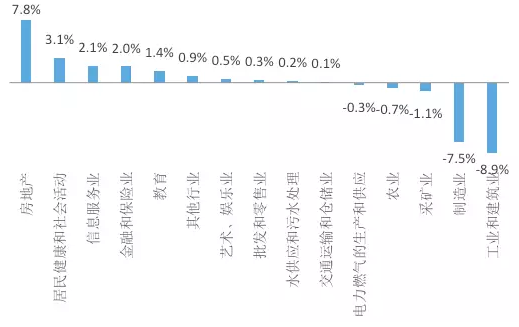

英国1990至2015年的产业结构变化也呈现与美国基本类似的情况,房地产,居民健康和社会活动,信息服务业,金融和保险业,教育,艺术、娱乐业六大产业占比上升显著,期间分别增长7.8、3.1、2.1、2.0、1.4、0.5个百分点;而工业和建筑业,制造业的占比快速减少8.9和7.5个百分点。

图1 美国2015-1947年各行业占GDP比重变化

图1 美国2015-1947年各行业占GDP比重变化 图2 英国2015-1990年各行业占GDP比重变化 资料来源:Wind,国泰君安证券研究

图2 英国2015-1990年各行业占GDP比重变化 资料来源:Wind,国泰君安证券研究3. 中国与美国的产业结构比较

鉴于产业升级路径的相似性,中国未来的产业格局也可能和美国趋同。因此,目前明显落后于美国的行业或者领域,很有可能在未来将具备更好的成长前景。

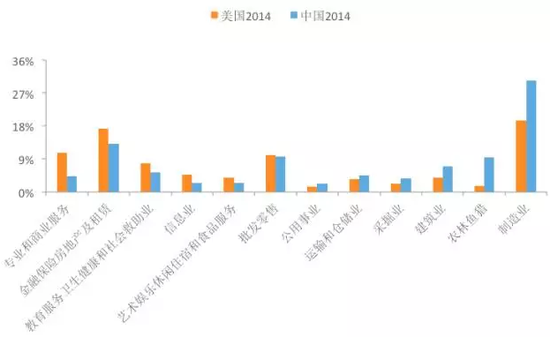

考虑到两国GDP统计中行业分类具有一定的细微差异,在基本进行对应后,选取2014年的最新数据,分别计算美国和中国各细分行业在GDP中的占比,并对同一年份两国产业结构的数值进行比较,可以明显看到,专业和商业服务,金融、保险、房地产及租赁,教育服务、卫生健康和社会救助业,信息业,艺术、娱乐、休闲、住宿和食品服务,批发零售业这六大领域在中国GDP中的占比明显低于美国同期水平,分别相差6.5、4.1、2.5、2.4、1.5、0.4个百分点。从国际产业升级的规律来看,中国这些领域在GDP中的占比将会得到相应的提升。

从中美产业结构变化的时间序列和两国行业结构差异的截面数据来看,第三产业尤其是其中的金融、信息技术、医疗卫生、文化娱乐等领域,未来将会有较大的成长机遇。

图3 2014年中美各行业占比差额 资料来源:Wind,国泰君安证券研究

图3 2014年中美各行业占比差额 资料来源:Wind,国泰君安证券研究产生风口的六大行业

由于不同的时代,不同的消费结构所产生的社会需求是不一样的,因此,从中观的角度来看,每一个行业都有它的微观风口。

而预测产业的未来发展可能性,一级市场上流入的资金无疑是最可靠的风向标。风险投资机构的行业布局,通常意味着对未来前景的背书。

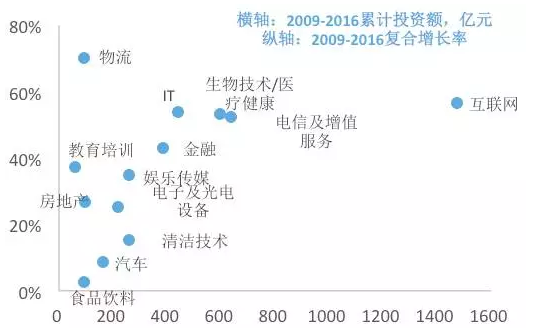

根据清科集团的统计数据,2009至2016年,风险投资机构(天使+VC)累计投资5935亿,其中位居前四的行业是互联网、电信及增值服务、生物技术/医疗健康、IT,累计投资金额分别达到1459亿、633亿、587亿和434亿。紧随其后的行业是金融、娱乐传媒、清洁技术、机械制造、电子及光电设备,累计投资金额分别达到377、249亿、242亿、229亿和207亿。

从累计投资额的占比角度看,上述行业分别达到24.6%、10.7%、9.9%、7.3%、6.3%、4.2%、4.1%、3.9%和3.5%,合计占全部累计投资额的74.4%。而汽车、化工原料和加工等其余16个重资产行业,累计投资额占比不到1/4。

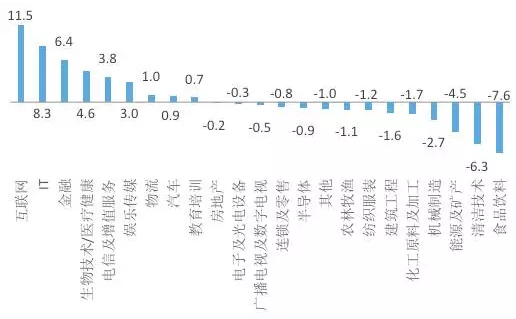

从2009至2016年各行业风险投资金额的动态演变结构数据看,2016年投资金额占比提升明显的领域包括互联网、IT、金融、生物技术/医疗健康、电信及增值服务、娱乐传媒、物流、汽车、教育培训,分别提升11.5、8.3、6.4、4.6、3.8、3.0、1.0、0.9、0.7个百分点;而2016年投资金额占比相对7年累计投资金额占比提升明显的领域,包括IT、生物技术/医疗健康、娱乐传媒、金融、房地产、电子及光电设备、教育培训、物流、互联网,分别提升5.7、3.2、1.9、1.4、1.2、0.58、0.56、0.29、0.27个百分点。

图4 风投机构累计投资金额的行业分布(亿元)

图4 风投机构累计投资金额的行业分布(亿元) 图5.2016年投资额占比相对于2009年的变化(%)

图5.2016年投资额占比相对于2009年的变化(%)综合比较累计投资金额占比和份额提升的情况,初步可判断互联网、电信及增值服务、生物技术/医疗健康、IT、金融、娱乐传媒六大领域未来存在较好的发展前景。

六大行业中具备前景的细分领域

1.互联网

互联网领域一直是天使和VC投资机构的重点关注领域,投资金额常年位居第一。互联网行业蕴含着丰富的创新创业机会,从早期的门户到SP,继而到游戏、社交,再到电商和O2O,跨界融合愈发强烈,新的机会层出不穷。

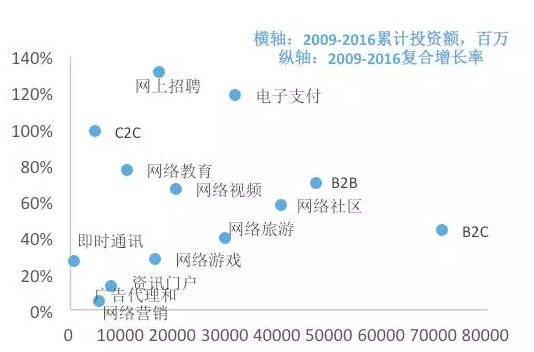

从产业资金流入的角度看,2009至2016年累计投资额超过百亿元的领域包括B2C、B2B、网络社区、电子支付、网络旅游、网络视频、网上招聘、网络游戏、网络教育9大行业,其具体投资规模分别为713亿、470亿、403亿、316亿、296亿、202亿、169亿、163亿、108亿,累计投资金额占比分别为17.7%、11.7%、10.0%、7.9%、7.4%、5.0%、4.2%、4.1%、2.7%。

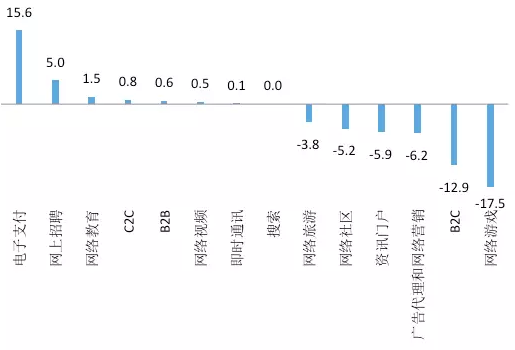

从结构占比看,电子支付、网上招聘、网络教育、C2C、B2B、网络视频六大细分领域在2016年投资金额占比相对2009年份额明显提升,尤其是电子支付、网上招聘、网络教育,分别增长15.6、5.0和1.5个百分点;而2016年投资金额占比相对8年累计投资金额占比提升明显的细分领域,包括电子支付、网络视频、网络社区和网络教育,分别提升10.3、4.7、4.0和1.2个百分点。

考虑到时点值的考察也许存在一定的偏差,我们进一步观察最近4年累计投资额占比相对前4年累计投资金额占比提升明显的互联网细分领域,可以发现电子支付、网络社区、网上招聘、网络旅游、网络教育、网络视频分别提升了9.7、7.8、5.1、4.7、2.7、1.5个百分点。

综合累计投资金额占比和份额提升的情况,可判断网络社区、电子支付、网络视频、网上招聘、网络教育五大细分领域的发展潜力较大。

图6.互联网各行业的累计投资额分布

图6.互联网各行业的累计投资额分布 图7 互联网行业2016年与2009年投资占比的差额 资料来源:清科私募通,国泰君安证券研究

图7 互联网行业2016年与2009年投资占比的差额 资料来源:清科私募通,国泰君安证券研究2.电信及增值业务

电信及增值业务的发展机会随着智能手机的普及,用户使用习惯的改变以及3G、4G、5G通信技术的逐步演进和普及而不断涌现,移动互联网的爆发催生了创新创业机遇。

从累计投资金额看,手机游戏、位置服务、通信终端、手机SNS、通信设备、无线营销、网络购物、通信软件八大细分领域2009至2016年累计投资额居前,分别达到85亿、71亿、57亿、52亿、44亿、33亿、33亿、27亿,累计投资金额占比分别为13.0%、10.9%、8.8%、8.1%、6.7%、5.1%、5.0%、4.1%。

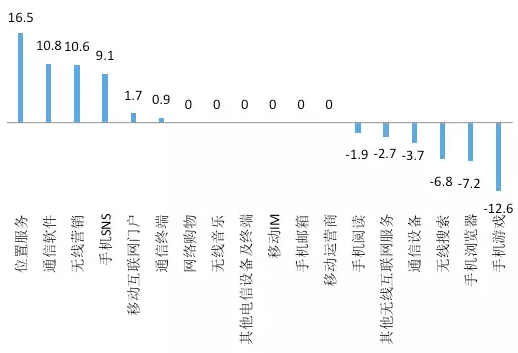

从投资金额占比的角度看,2016年投资金额占比相对2009年份额提升明显的细分领域,包括通信软件、无线营销、手机SNS、移动互联网门户、位置服务和通信终端六个领域,其投资金额占比分别提升10.8、10.6、9.1、1.7、1.7和0.9个百分点;而2016年投资金额占比相对8年累计投资金额占比提升明显的细分领域,包括无线营销、通信软件、移动互联网门户、手机SNS和无线搜索,分别提升8.5、6.7、1.7、1.2和0.3个百分点。

进一步观察最近4年累计投资额占比相对前4年累计投资金额占比提升明显的行业,可以发现包括手机SNS、通信软件、网络购物、位置服务、无线营销和通信终端增长显著,分别增长6.2、4.3、4.1、3.6、1.2、0.9个百分点。

综合以上分析,可观察到位置服务、手机SNS、无线营销、通信软件、通信终端五大细分领域存在比较乐观的行业前景预期。

图8. 电信及增值服务各行业的累计投资额分布(百万)

图8. 电信及增值服务各行业的累计投资额分布(百万) 图9. 电信及增值服务2016与2009投资占比的差

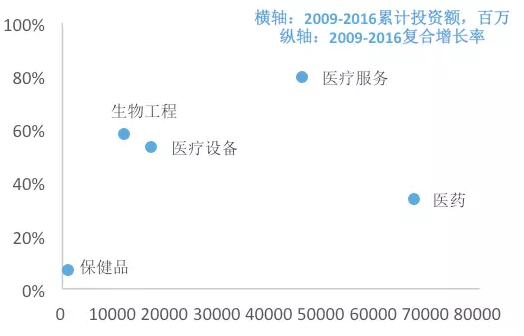

图9. 电信及增值服务2016与2009投资占比的差3.生物技术/医疗健康

最近5年,生物技术和医疗健康市场受人口老龄化、居民收入提升和用药疾病谱变化的影响,持续保持较快增长,未来,随着医疗保障制度的进一步完善,医疗健康市场的发展空间十分乐观。

2009至2016年,生物技术/医疗健康行业中,累计投资额都超过百亿元的包括医药、医疗服务、医疗设备、生物工程四大细分领域,分别为674亿、459亿、170亿、118亿,累计投资金额占比分别达44.8%、30.5%、11.3%、7.8%。

从投资金额占比的角度看,医疗服务、生物工程、医疗设备三个细分领域2016年投资金额占比相对2009年份额增长显著,分别提升30.1、5.9和1.5个百分点;进一步的看,医疗服务、生物工程领域2016年投资金额占比相对8年累计投资金额占比同样提升明显,分别增加10.9、9.9个百分点,且最近4年累计投资额占比相对前4年累计投资金额占比分别提升27.5和4.7个百分点。

因此可见,医疗服务、生物工程两大细分领域发展潜力较大。

图10. 生物/医疗各行业的累计投资额分布(百万)

图10. 生物/医疗各行业的累计投资额分布(百万) 图11. 生物/医疗2016与2009投资占比的差额(%)

图11. 生物/医疗2016与2009投资占比的差额(%)4.IT

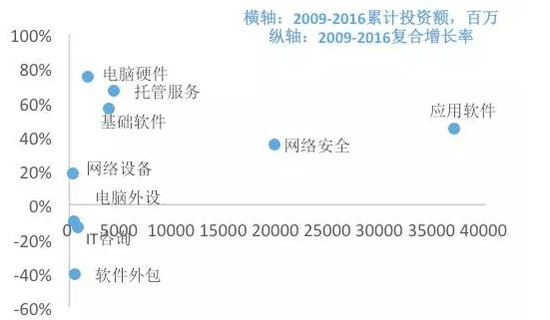

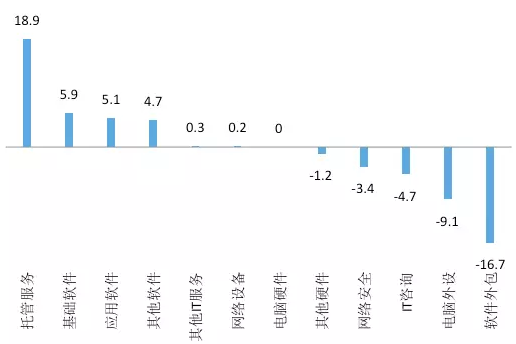

硬件和设备是通信和互联网发展的基石,伴随通信基础设施和智能硬件的普及,作为IT行业的载体,各类软件和服务也取得飞速发展。

2009至2016年,应用软件、网络安全、托管服务和基础软件四大IT细分领域累计投资额分别达到369亿、197亿、43亿、38亿,累计投资金额占比分别为39.0%、20.8%、4.5%、4.0%。

从投资金额占比的角度看,托管服务、基础软件、应用软件2016年投资金额占比相对2009年份额提升明显,分别增加8.9、5.9和5.1个百分点;且三个领域2016年投资金额占比相对8年累计投资金额占比同样增长显著,分别提升14.4、10.2和1.9个百分点。而最近4年累计投资额占比相对前4年累计投资金额占比提升明显的IT细分领域,包括网络安全、应用软件、基础软件,分别提升16.4、11.7、1.7个百分点。

综合考虑两个维度的数据,可判断应用软件、托管服务、基础软件、网络安全四大细分领域存在比较乐观的前景预期。

图12. IT各行业的累计投资额分布

图12. IT各行业的累计投资额分布 图13. IT各行业2016年与2009年投资占比的差额(%)

图13. IT各行业2016年与2009年投资占比的差额(%)5.金融

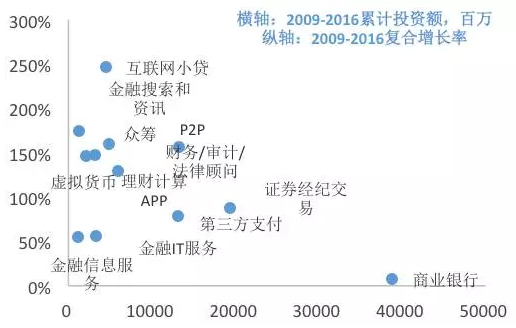

随着国民经济增长、居民收入提升、理财意识觉醒和金融改革的推动,各类金融产品逐步涌现,金融工具日趋丰富,金融机构也成为产业资金流入的重点领域。

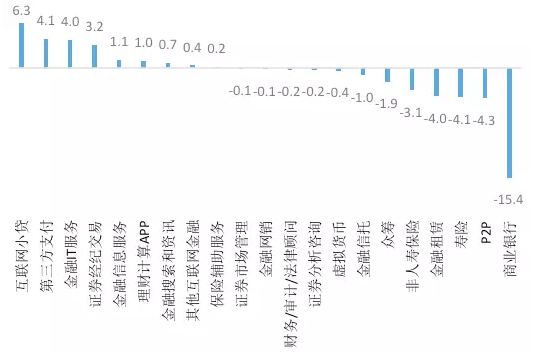

从累计投资金额看,2009至2016年,商业银行、证券经纪与交易、P2P、第三方支付、寿险、理财计算APP、金融租赁、众筹几大金融细分领域累计投资额靠前,分别为388亿、193亿、132亿、131亿、70亿、59亿、57亿、49亿,累计投资金额占比分别达27.2%、13.5%、9.3%、9.2%、4.9%、4.2%、4.0%、3.4%。

从投资金额占比的角度看,考虑到2009年基期多种金融业务形态尚在发展初期,投资案例较少,我们直接观察2016年投资金额占比相对8年累计投资金额占比提升明显的金融细分领域,可以看到互联网小贷、第三方支付、金融IT服务、证券经纪与交易、理财计算APP、金融信息服务、金融搜索和资讯分别提升6.3、4.1、4.0、3.2、1.1、1.0和0.7个百分点。最近4年累计投资额占比相对前4年累计投资金额占比提升明显的金融细分领域,包括证券经纪与交易、P2P、第三方支付、寿险、理财计算APP、金融租赁、众筹、互联网小贷,分别提升14. 6、13.6、11.1、7.2、5.5、5.5、5.0和4.6个百分点。

综合不同维度的数据分析,可知第三方支付、理财计算APP两大细分领域存在比较乐观的行业前景预期。

图14. 金融各行业的累计投资额分布

图14. 金融各行业的累计投资额分布 图15.金融各行业 2016年与2009年投资占比的差额

图15.金融各行业 2016年与2009年投资占比的差额6.娱乐传媒

居民消费升级必然带来文化、艺术、体育、娱乐等精神层面的需求快速释放,而娱乐传媒行业将因此得到相应发展。

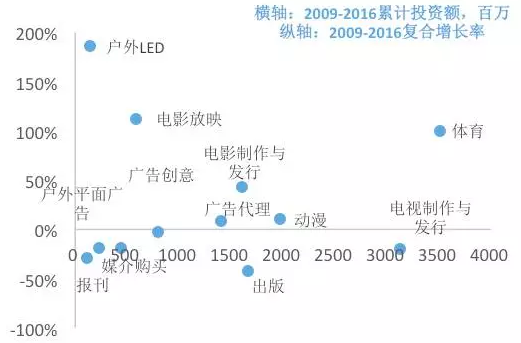

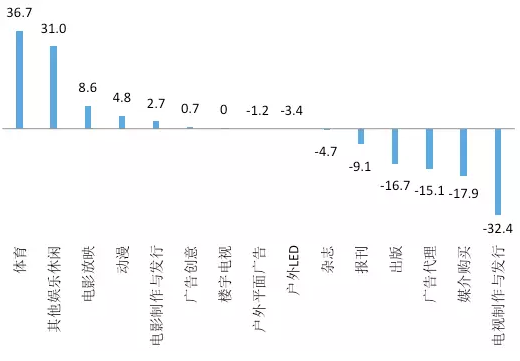

2009至2016年,娱乐传媒行业累计投资额靠前的细分领域包括体育、电视制作与发行、动漫、出版、电影制作与发行、广告代理、广告创意、电影放映、楼宇电视,其风投资金流入规模分别达到31亿、35亿、20亿、17亿、16亿、14亿、8亿、6亿、6亿,累计投资金额占比分别为17.1%、15.2%、9.6%、8.1%、7.8%、6.8%、3.9%、2.9%和2.8%。

从细分数据来看,体育、电影放映、动漫、电影制作与发行2016年投资金额占比相对10年份额提升明显,分别增加36.7、8.6、4.8、2.7个百分点;而体育、电影放映、广告代理几个领域16年投资金额占比相对8年累计投资金额占比提升明显,分别增长19.7、5.8、1.8个百分点;而最近4年累计投资额占比相对前4年累计投资金额占比提升明显的娱乐传媒细分领域,包括体育、电影制作与发行、电影放映、楼宇电视、广告代理、广告创意,分别提升23.8、10.5、4.4、4.3、3.3、2.3个百分点。

综合以上数据,可知风险投资资金对体育、动漫、电影制作与发行、电影放映四大细分领域存在较好的前景预期。

图16. 娱乐传媒各行业的累计投资额分布

图16. 娱乐传媒各行业的累计投资额分布 图17. 娱乐传媒各行业 2016与2009投资占比的差额

图17. 娱乐传媒各行业 2016与2009投资占比的差额因此,从产业变迁的角度,结合发达国家的经验数据,可以预期第三产业尤其是其中的金融、信息技术、医疗卫生、文化娱乐等领域,具备较好的发展前景。从大行业的角度,可以看到互联网、电信及增值服务、生物技术/医疗健康、IT、金融、娱乐传媒六大领域存在较好的发展机会。

进一步观察细分领域,可以发现,互联网行业的机会存在于网络社区、电子支付、网络视频、网上招聘、网络教育五大细分领域;电信及增值服务业的机会侧重于位置服务、手机SNS、无线营销、通信软件、通信终端五大细分领域;生物技术/医疗健康行业的机遇大部分在于医疗服务、生物工程两大细分领域;IT业比较有前景的领域是应用软件、托管软件、基础软件、网络安全四大细分领域;金融业的机遇主要在第三方支付、理财计算APP两大细分领域;娱乐传媒的机会在于体育、动漫、电影制作与发行、电影放映四大细分领域。

(本文作者介绍:国泰君安证券首席经济学家,复旦大学经济学博士。中国金融40人论坛特邀成员,上海新金融研究院特邀专家。)

责任编辑:冯梦雪

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

闂佸搫鍊绘晶妤€顫濋鐐闁挎柧鍕樻禒娑㈡煥濞戞瑧鐓柟骞垮灪閹峰懘寮撮悢鍛婃瘑闁荤姵鍔曠紞濠囥€傞埡浼卞湱鈧綆浜滈崗濠勭磼娴i潧濡虹紒鍙樺嵆瀹曘劌螣閼测晜鎯eΔ鐘靛仜閻忔繈骞夐敓鐘冲剭闁糕剝娲濈粈瀣偣閸パ呭ⅵ闁绘稏鍎甸弫宥呯暆閸愭儳娈查梺鍛婃礀閵囨ḿ绮崒婵勪汗闁瑰灝瀚壕锟�闂佺粯鍔楅幊鎾诲吹椤旇姤浜ゆ繛鎴灻鎶芥偣閸ョ兘妾柛搴嫹