文/新浪港股专栏作家 李明恩 微信公众号(xlgg-sina)

作为市值958亿港元的big boy,谈论股价还是要看看国际投行对吉利汽车的看法才更客观。近日,大和升吉利汽车评级,由“跑赢大市”升至“买入”,目标价维持13元。

令人意想不到的是,在中国汽车行业已经高速发展的10年后,吉利汽车也能异军突起。表现在股价上,从2016年的3.2港元涨到2017年现在的12.4港元,涨幅近389%。

中国汽车市场已连续八年蝉联全球销量第一

我们先来看看中国汽车行业最新的发展状况。2016 年是国家实施“十三五”规划的开局之年, 国民经济总体保持了缓中趋稳、稳中向好的发展态势,全年 GDP 同比增长 6.7%,CPI 同比上涨 2.0%。

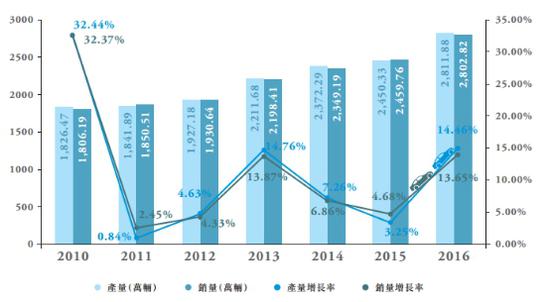

据中汽协数据显示,2016 年中国汽车产销均超 2,800 万辆,再创历史新高,已连续八年蝉联全球销量第一。其中,SUV 产销继续保 持高速增长,位列乘用车细分车型增速第一;新能源汽车产销同比增幅均超过50%, 继续保持良好的发展势头。这也是汽车行业积极推进供给侧改革的成果,因为1.6 升及以下乘用车购置税减半政策和升级换代需求 的增加共同促进汽车全年销量增长。

2016年汽车产销量显着增长,分别完成2,811.88万辆和2,802.82万辆,比上年同期分别增长14.46% 和 13.65%。乘用车产销再创历史新高。2016年,乘用车产销分别完成2,442.07万辆和2,437.69万辆,同比分别 增长15.50%和14.93%,增速高于汽车总体1.04和1.28个百分点。其中SUV产销继续保持高速增长,同 比分别增长45.72%和44.59%,其销量占乘用车总销量比例为37.11%,同比提高7.61个百分点;MPV产 销增速分别为 17.11% 和 18.38%。

值得关注的是,我国自主品牌乘用车2016年销量首次突破 1,000 万辆大关,市场占有率连续两年呈增长态势,标志着自主品牌乘用车的全面崛起。摩托车全年产销分别 同比下降10.70%和10.80%,产销量已连续五年下滑。

行业集中度依然保持较高水平,汽车销量排名前十位的企业集团销量合计为 2,477.81 万辆,占汽车 销售总量的 88.40%,同比下降约 0.92 个百分点。

吉利汽车的前世今生

吉利董事长的李书福,此前发家是从事摩托车制造开始的;在1999年,李书福的摩托车厂年产达到了42万辆,实现产值14亿元。在上世纪末时,国内汽车产业以上汽、一汽、东风为代表的国内车企,加上唯一的一家民营车企——吉利。当时,国人还是喜欢进口车或者合资车,因此,吉利的汽车LOGO一推出,很多人说有一点像5个脚趾的“大脚丫”形状,其实这种说法也代表了对其产品的一种轻视。

1998年底,第一辆两厢“吉利豪情”车下线,市场价定在4.79万元,成为当时中国最便宜的“电喷车”,当时上海大众的普桑售价近20万元。豪情的价格得到了众多家庭购车者的关注,市场需求渐旺。看来,吉利汽车主打的就是中国最便宜的汽车牌。市场上甚至流传着这样的一个段子:李书福说了一句惊天动地的话:“造汽车有什么难的,不就是摩托车再加两个轮子吗?”这句话后来演变成他的另一句名言:“汽车不就是四个轮子加两张沙发吗?”。这也反映出吉利当初对对产品及其质量的要求。

但是,吉利汽车还是在最开始的低价低质中,由于首先满足了一部分人的汽车梦而发展起来。吉利先后在台州、济南、湘潭、成都、兰州等地开出了若干汽车产业基地。虽然吉利的产能2009年在全国整车企业中仅排在第十位,但从生产基地的数量来看,无疑将排在第一位。

吉利也是按照土法来制造汽车;在自主技术的研发上,也不断成长。吉利快速地从创始时,无图纸、无模具、无标准的状态中,过渡到拥有变速箱、发动机等核心技术的企业。

2013吉利收购伦敦“黑色出租车”

有点小突然。2013年2月1日,吉利控股宣布收购伦敦“黑色出租车”生产商英国锰铜控股,以1104万英镑代价将后者全部业务与核心资产尽收囊中。此前吉利拥有锰铜19.97%股份,锰铜因陷入财务困境,于上年10月被迫进入托管程序。

该收购资产包括厂房、设备、不动产、全部无形资产(包括知识产权、商标、商誉等)、锰铜与吉利在中国设立的合资工厂中的48%的股份以及库存车辆。

李书福也夸下海口“收购伦敦“黑出租”不会赔,今年就会变好。”在吉利和锰铜的上海合资公司里,伦敦出租车年产量只有两三千辆,主要销往国外市场包括伦敦当地。

发展至今,2017年3月23日,其英国安斯蒂工厂落成。新工厂融研发和生产于一体,总占地达100,000平方米。其中生产基地位于伦敦出租车现有工厂附近,规划年产达30,000辆。而这里的吉利英国前沿研发中心,将汇集全球各地的顶尖工程师,专注打造全新轻量化电动商用车。吉利控股集团于2013年2月全资收购伦敦出租车公司,截止目前已投资3亿英镑用于建设安斯蒂新工厂和吉利英国前沿研发中心,未来投资数额已追加至3.25亿英镑。

2009年吉利并购沃尔沃

并购沃尔沃确实是让市场技惊四座的。据报道,当初的并购还是挺戏剧性的,在2007年的时候,李书福专程跑到美国,与福特当时的掌门人取得了联系关于并购其旗下沃尔沃。不过当时福特掌门人并没有把李书福放在眼里。毕竟吉利2007年的收入大约为100亿人民币,而沃尔沃同年的收入是106亿美元!简直就是“癞蛤蟆想吃天鹅肉”。

知情人士介绍,没有想到的是,2008年的金融危机让福特的亏损达到了258亿美元!这下子,福特重组进程必须加快。福特终于拿出了沃尔沃,标价60亿美元,比当年收来的时候还便宜了4亿美元!据说李书福这次找来了罗斯柴尔德银行方面大中华区的负责人作为财务顾问,给福特公司报出了35亿美元的报价。福特一听,呵呵,这么点钱?!不卖!到了2009年,李书福收到福特的通知,3月30号美国政府公布《汽车制造商未来发展计划》前,递交标书。这次李书福给的报价更低,只有20亿!因为柴尔德罗斯银行调查出沃尔沃到2009年6月收入才30多亿美元,评估价不超过30亿美元!最后的谈判结果,大家都知道了,吉利最终以18亿美元外加后期9亿美元,拿下了沃尔沃轿车百分百股权+很多专利!

吉利汽车并购沃尔沃是翻身的决定性的胜利

吉利汽车并购沃尔沃,确实吃到了“天鹅肉”。看来,机会总是留给有准备的人。

(1)吉利和沃尔沃展开了在汽车平台化架构上的合作。有心人爆料,2013年9月,与沃尔沃在瑞典歌德堡联合成立了欧洲研发中心,共同打造紧凑型模块化基础架构(CMA基础架构模块)。基于这个平台,双方可以再进一步的进行深度研发,衍生出系列产品。

(2)在动力总成等关键技术以及零部件协同上,沃尔沃也给予了吉利以支持。据吉利动力总成研究院副院长赵福成介绍,博瑞身上搭载的18TD发动机,也是即将要上市的SUV吉利博越身上搭载的发动机,在开发过程中就得到沃尔沃的支持,而这款发动机的有61%的零部件是由国际一流供应商提供,同时,这台发动机与沃尔沃的发动机共享供应商的占比达到50%。

(3)一个很典型的例子,便是吉利在B级车市场上的表现。B级车市场一直是自主品牌难以立足的“价格高地”,长期以来,自主品牌轿车的平均成交价基本上集中在10万元甚至以下的市场空间,15万元被业内认为是自主品牌难以突破的价格天花板。

据一财杨海艳了解,此前,包括上汽、广汽、北汽以及一汽等众多自主品牌都曾推出过试图打破合资封锁的B级车,但都并未能在销量上交出一份满意的答案,表现突出者最好的月销成绩也基本徘徊在千余辆左右。

去年4月9日上市的吉利博瑞(11.98万~22.98万元)交出了一份相对满意的成绩单。来自全国乘联会数据,博瑞去年全年累计销量达到32570辆,12月销量超过5500辆,已经超过日系和法系部分B级车销量。

同时,杨海艳从吉利汽车内部获悉,博瑞的主销车型基本都集中在17万元左右。从某种意义上说,博瑞的表现是自主品牌在品牌向上的历程中,取得的一个小突破。博瑞的成绩一定程度上来自于沃尔沃的“反哺”,这种反哺不仅限于技术支持、人员输入,还包括品牌理念和运作思路等方面。以外形为例,吉利博瑞与此前吉利的产品相比,有了脱胎换骨的变化,而这一变化的操刀手是原由沃尔沃设计副总裁、现吉利集团设计副总裁彼得•霍布里。

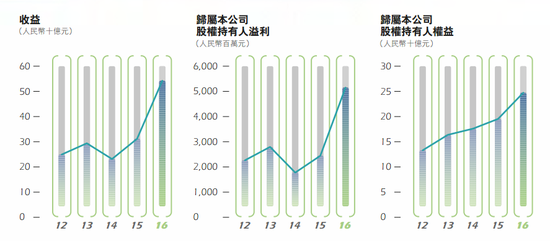

2016吉利汽车取得优异的财报

可谓10年磨一剑。公司于2016年度销量大幅增长及产品组合改善,从而令销售收益大幅增加,股权持有人带 来应占溢利较2015年增加126.2%至人民币51.1亿 元。

公司于中国市场的销量较二零一五年上升53.6%,而根据中国汽车工业协会数据,中国乘用车市场整体于2016年同比增长14.9%。 整体而言,公司于2016年合共售出765,970部汽车,较2015年上升50.2%,超出公司销量目标700,000部(年内已由原订水平600,000部作出两次修订)。2016年,由于销量大增及产品组合进一步改善,总收益上升78.3%至人民币537.2亿元。

2017年继续奋进

吉利汽车董事会欣然宣布,公司于2017年3月之总销量为86,952部,较去年同期增长约74%。于2017年3月,公司于中国市场之总销量为86,412部,较去年同期增长约79%。2017年首季之总销量为278,581部,较去年同期增长约94%,并达至公司2017年全年销量目标1,000,000部之28%。

“新帝豪”车型的销量为22,331部,较去年同期增长约8%。“远景”轿车于2017年3月的销量为11,080部,较去年同期减少约14%。于2017年3月,公司于2107年推出四款新车型之销量均维持高水平。其中运动型多用途车型“Geely Boyue”(吉利博越)之销量为20,461部。首款跨界运动型多用途车型“Emgrand GS”(帝豪GS)之销量为8,295部。最新运动型多用途车型“Vision SUV”(远景SUV)之销量为9,755部。新一代A+级轿车车型“Emgrand GL”(帝豪GL)之销量为8,147部。

国家政策鼓励国产汽车弯道超车

近日,工信部等三部委联合发布了《汽车产业中长期发展规划》(简称《规划》)。据了解,《规划》的核心要义就是要做大做强中国品牌汽车,培育具有国际竞争力的企业集团。路线上以新能源汽车和智能网联汽车为突破口,引领整个汽车产业转型升级。

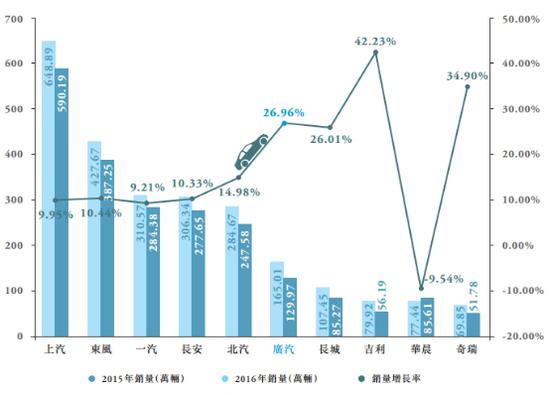

2016年自主品牌乘用车年销量首次突破1000万辆大关,在2016年销量大增的前提之下,各大自主车企纷纷制定了2017年的销量目标,平均增幅在21%左右。从智通财经制作的下表可以看出,吉利汽车的翻身,靠的就是国产自主品牌汽车的大卖。

值得一提的是,近几年自主品牌重点在SUV领域发力,SUV车型是自主品牌销量增长的主导力量。吉利在SUV分类市场方面,两款全新的SUV车型(即“吉利博越”及“远景SUV”)连同旧版“GX7”车型的累计总销量为173,970部,较2016年增加接近两倍。“吉利博越”于中国获德国杂志“Auto Motor and Sport”(AMS)颁授“最佳中型SUV及越野车”大奖,而“吉利博瑞GC9”亦获同一杂志颁授“最佳国产中级轿车”大奖。鉴于中国SUV需求将于未来数年持续需求殷切,公司计划于2017年推出两款全新的紧凑型SUV车型。此举有助进一步提高于中国SUV市场的竞争地位,同时有助维持未来数年的增长动力。

国产车弯道超车的主要突破口 - 新能源汽车。吉利汽车在新能源汽车方面,是主推新能源SUV项目(总投资35亿元),在生产基地现有平台基础上,新增全新新能源SUV产品平台,全面对标沃尔沃技术和生产程序、标准,生产涡轮增压节能汽油SUV、插电式混合动力SUV等车型。看来,吉利选择的是新能源+增长动力SUV的发展模式。

股价后市发展

作为市值958亿港元的big boy,谈论股价还是要看看国际投行对吉利汽车的看法才更客观。近日,大和升吉利汽车评级,由“跑赢大市”升至“买入”,目标价维持13元。大和指出,近日出席Lynk&Co发布新车活动及吉利的上海投资会议,该行对Lynk&Co长远对吉利的得益更具信心,认为现在吉利股价水平值得收集。报告还指出,Lynk&Co01及03会在2017年第四季准备销售,管理层估计每年维持推出两款型号,在2020年前Lynk&Co每年销售可望达60万辆,占吉利2020年前总目标价销售200万辆的30%。吉利管理层表明现在不需要为增产而作股本融资。大和上调吉利2018-2019年每股盈测7-19%至0.1302元人民币及1.715元人民币,以反映Lynk&Co贡献,预计2017及2019年每股盈利增长32-82%,现市价处2017-2018年市盈率7-10倍,仍属吸引。

德银则发表研报表示,因吉利(00175)Lynk&Co能否成功仍然存在不确定性,给予“持有”评级,目标价11.7港元。德银认为,吉利或将完成其2017年的100万台销售目标,主要理由为:(1)吉利进一步增加年轻车型;(2)吉利于2017-2018年将新增车型;(3)2017年第四季度推出更先进的Lynk&Co车型。德银认为,市场对吉利的乐观态度将支撑公司市盈率估值超过同业平均。但是该行仍然对Lynk&Co品牌在新的商业模型和未知MSRP下能否成功有些怀疑。因此,该行给予“持有”评级。

漫漫雄关三千里

白马铁骑已备齐

只待将军一声令

直捣黄龙通幽径

从吉利汽车的中国式务实发展脉络上看,干劲+巧劲是吉利汽车的最大特点。其2017年实现纯国产自主品牌车销量10万量,能否实现我们只能拭目以待。

(本文作者介绍:国内外多家金融机构专业经验,数家陆港财经专栏作家。)

责任编辑:黄建华 SF178

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。