文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 黄志龙

理论和历史经验都表明,在大规模减税实施后,美国经济快速增长,企业利润和个人收入总额大增,税率下降、税基扩大成为美国重振经济屡试不爽的法宝。

税改对美国意味着什么?

税改对美国意味着什么?特朗普执政百日有余,在否决奥巴马医保法案、禁穆令等改革屡屡受挫后,美国联邦政府推出了“史无前例”的税改方案,其中企业所得税从35%降至历史性的15%,必将对全球经济和资本流动产生深远影响。

特朗普的税改新政,不仅受到来自美国国内的反对声浪,中国的人民日报也发声指出:“美国税改新政将挑起了全球税收战争,一些有实力的国家会加入这场竞争,或竞相减税,或以邻为壑,或设立避税天堂,这将使G20框架下业已生效的《税基侵蚀和利润转移(BEPS)行动计划》等反国际税收恶性竞争成果缩水。”那么,特朗普政府冒天下之大不韪,推出如此大力度的减税计划,其背后的动因和前景又将如何呢?

美国企业部门重税负,全球范围少见

特朗普提出的针对企业的减税政策包括两方面:一是将最高联邦企业所得税率由现行的35%降至15%;二是美国企业海外利润汇回美国的一次性税率从35%降至10%。特朗普之所以实行如此规模巨大的减税政策,根源在于美国企业部门的重税负,在全球范围内特别是发达国家中较为少见。

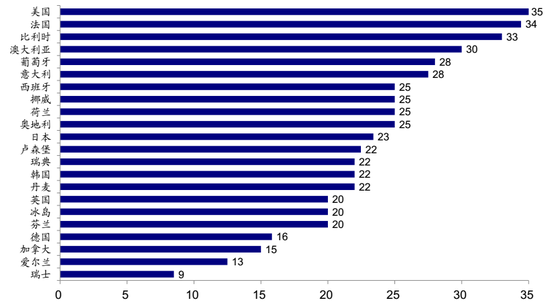

一方面,美国企业所得税名义税率高企。当前美国的企业所得税名义税率为35%,在美国的主要竞争对手OECD(经济合作与发展组织)国家中处于最高水平(参见下图),加上各州税率后,企业实际承担的税负水平可能更高,这造成美国大量企业将总部设在税率较低的其他国家和地区。因此,一旦企业所得税降至15%,美国企业将会更倾向于在美国本土进行生产,从而促进美国国内就业和投资。

图1

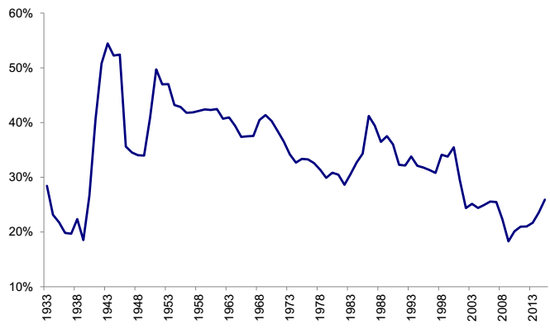

图1另一方面,近年来美国企业部门的实际有效税率逆势上扬。从实际有效税率来看,根据美国商务部经济分析局(BEA)统计,2015 年美国企业部门整体税前利润为 2.14 万亿美元,所得税税收为5540亿美元,对应的实际有效税率为25.65%(参见下图)。值得注意的是,自2008年金融危机爆发以来,美国联邦政府债务急剧攀升,但美国企业部门的实际有效税率并没有因此而下降。

颇具讽刺意味的是,美国企业部门所得税税率下降幅度最大的时期,是小布什执政的2000-2008年,企业所得税实际税率从近39%降至20%,接近腰斩。相反,奥巴马上任以来虽然也实行了大规模的扩张性财政政策,但美国本土企业从中获益不多,大量的公共资金都投向了濒临坍塌的金融体系和与日俱增的社会支出。

图2

图2美国经济的全球竞争力受高税负拖累

大量的研究和跨国企业高层都认为,尽管美国经济的全球竞争力和营商环境处于全球领先地位,但是美国的企业部门高税负,始终为美国和全球企业所诟病,高税负和复杂的纳税程序已经成为影响美国经济全球竞争力和营商环境的主要负面因素。

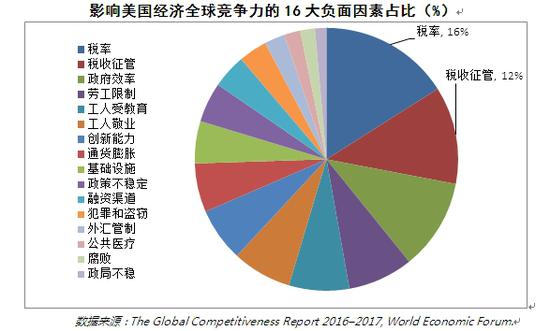

首先,看美国经济的全球竞争力。根据世界经济论坛发布的《2016年全球经济竞争力报告》,美国经济的全球竞争力仅次于瑞士和新加坡,在全球138个经济体中位列第三位。美国的市场规模、创新能力、金融市场、劳动力市场效率、高等教育等指标均处于世界领先地位。然而,值得注意的是,在对跨国公司CEO的书面调查之后,该报告认为影响美国经济竞争力最主要的两个因素是美国的高税负和复杂的纳税程序,这两个指标在16个指标的负面影响系数中占比高达28%(参见下图)。由此可见,税收问题已成为影响美国经济竞争力的最主要拖累因素。

图3

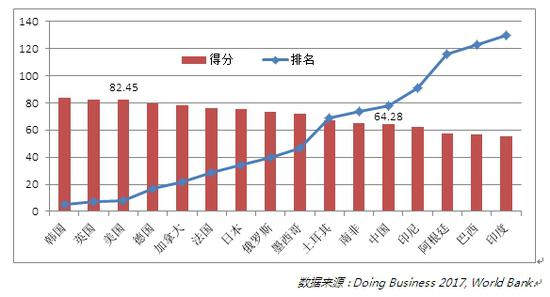

图3其次,看当前美国的营商环境。根据世界银行发布的《2017年营商环境报告》,美国在全球190个国家中排名和得分为:第9位和82.45分,在G20成员国中仅次于韩国和英国,中国排名为第78位(参见下图)。

该《报告》评价营商环境包括十个维度:企业设立程序、施工许可办理、电力获得、产权登记保护、融资环境、中小股东保护、税收负担、跨境贸易限制、合同执行、破产程序,其中,美国在融资环境、合同执行和破产程序这三个维度位居前列,而税收负担这个维度却位居第36位。由此可见,高税负同样是美国营商环境改善的主要拖累因素之一。

图4

图4特朗普税改新政获得通过的可能性较大

与否决奥巴马医保法案、禁穆令等引起全民和全球公愤的政策不同,减税政策尽管也有反对的声音。然而,从下述三方面有利因素或条件来看,特朗普税改新政获得国会支持的可能性较大。

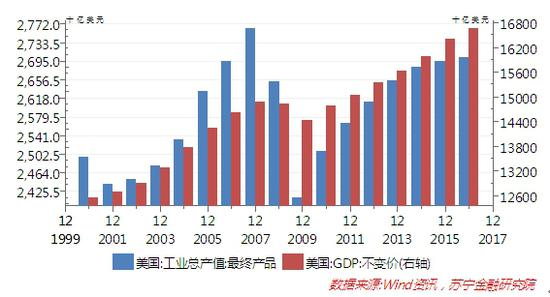

首先,大幅减税的政策将使得美国经济“脱虚向实”。过去数十年内,美国经济过度依赖华尔街金融业和硅谷互联网行业的倾向明显,相应地,美国传统制造业没落、实体经济“空心化”趋势日益严峻。2016年,美国工业总产值为2.7万亿美元,不及金融危机前2007年峰值2.76万亿美元,而同期美国GDP则由14.87万亿美元上升到16.66万亿美元,十年内累计扩张了7.55%(参见下图)。

一旦上述减税举措落地,将对美国企业和实体经济形成巨大的利好。据美国布鲁金斯学会测算,减税政策落地将使得2017年美国企业盈利预期增加1080亿美元,2018年将增2150亿美元。另据美国税收基金会测算,税改将使美国GDP增加6.9至8.2个百分点,新增就业岗位多达200万个。由此可见,大规模的减税政策才是重振美国实体经济和制造业的治本之策。

其次,共和党有通过减税政策刺激实体经济的传统。当前,美国参众两院完全由特朗普所在的共和党掌控。从政策倾向来看,克林顿、奥巴马和希拉里等民主党领导是华尔街金融大佬和硅谷精英的拥趸,而共和党则更加关注实体经济和传统制造业的发展。历史上,共和党曾在里根、小布什时代推出过大规模的减税计划重振实体经济。

因此,在特朗普的医保法案、禁穆令等提案遭受挫折后,由共和党把持的参众两院必将使尽“洪荒之力”促使税改法案获得通过,否则对即将到来的2018年美国国会中期选举将极为不利。

图5

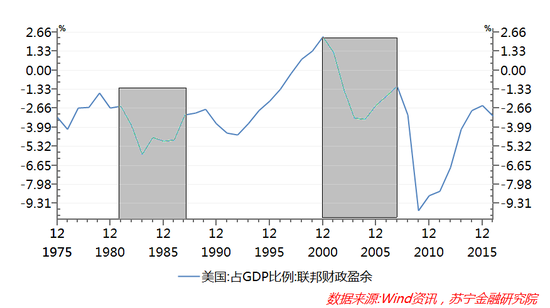

图5最后,大规模减税不会对美国财政和债务状况形成长期压力。历史上,里根和小布什政府的减税政策也曾面临财政赤字和债务上升的难题,但这并没有成为减税计划的障碍。理论和历史经验都表明,在大规模减税实施后,美国经济快速增长,企业利润和个人收入总额大增,税率下降、税基扩大成为美国重振经济屡试不爽的法宝。

里根和小布什执政初期,也都曾经历了财政赤字迅速扩大的局面,但实体经济向好、税基扩大,财政赤字在减税政策的2-4年后快速下降(参见下图)。退一步讲,即便特朗普“史无前例”的减税政策,让美国政府背上沉重债务,鉴于美国的金融能力,美国也可将联邦政府债务风险向全球释放,让其他国家为美国债务买单。所以,不必过度担忧减税政策对美国政府债务和财政状况形成的压力。

图6

图6(本文作者介绍:苏宁金融研究院宏观经济研究中心中心主任、高级研究员。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

新浪警示:任何收费预测彩票会员等广告皆为诈骗,请勿上当!点击进入详情