文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 黄志龙

在12月4日即将举行的意大利宪法改革公投中,表面看是意大利总理伦齐领导的民主党与民粹党派“五星运动党”的权力之争,实际上是近年来意大利经济持续疲软的必然。

意大利宪法公投的经济根源是什么?

意大利宪法公投的经济根源是什么?2016年注定将成为全球化的多事之秋,前有英国脱欧,近有特朗普胜选,接下来还将面临意大利宪法公投,表面上看,这些“黑天鹅”频现是各国政治格局的重大变故,但真实的根源仍然是经济问题。在12月4日即将举行的意大利宪法改革公投中,表面看是意大利总理伦齐领导的民主党与民粹党派“五星运动党”的权力之争,实际上是近年来意大利经济持续疲软的必然。在此,笔者以1999年意大利加入欧元区以来经济社会指标全面下滑的趋势,来讨论意大利宪法改革公投的根源。

经济长期低迷,人均GDP停滞不前

意大利是1999年欧元区创始成员国,在欧元区的地位仅次于德、法两国。相比德法,意大利加入欧元区显得尤为“水土不服”,经济增速长期低迷。1999-2015年,意大利GDP年均增速仅为0.34%,远落后于同期德国1.32%和法国1.44%,与欧元区国家平均水平1.29%也相差甚远,意大利甚至成为欧元区经济增长低迷的主要拖累因素。

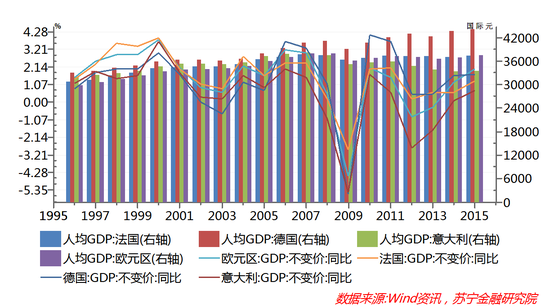

从世界银行基于购买力平价统计的人均GDP看,1999年意大利人均GDP为33458国际元,德国、法国分别为34847和33142国际元,三个核心国家水平基本相当。然而,到了2015年,意大利人均GDP为33587国际元,德法分别高达44053和37307国际元,同期欧元区人均GDP则由32261国际元上升到37481国际元(参见下图)。由此可见,大多数欧元区国家人均GDP都获得了增长,唯有意大利、希腊等少数几个国家原地踏步,陷入停滞。

政府债务急剧扩张,去杠杆未见效果

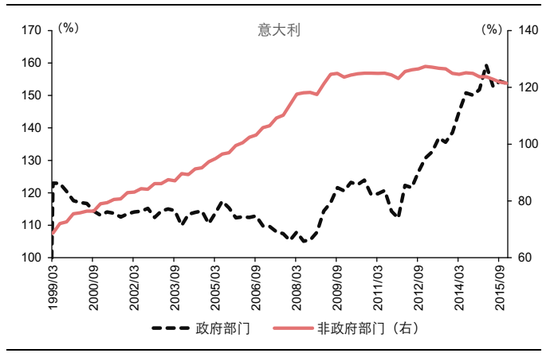

金融危机之后,大多数发达国家都经历了债务转移过程,即政府债务急剧扩张、私人部门杠杆率显著下降,这在美国、德国、法国表现得尤为明显。然而,2008年后,意大利政府债务占GDP比例从105%一路飙升至2015年的153%,而非政府部门(私人企业和家庭部门)债务占GDP比例却长期维持在120%左右(参见下图)。意大利政府部门加杠杆,并未使非政府部门成功实现去杠杆,相反社会整体杠杆大幅飙升,意大利经济因此背上了沉重的债务负担。

银行业深陷坏账飙升的困局

近年来,商业银行成为意大利经济的暴风眼。在巨额债务压力下,意大利金融体系坏账飙升,银行体系风险不断暴露。从横向比较看,2008年意大利金融体系坏账率为6.28%,美国、德国、法国坏账率分别为2.97%、2.85%和2.82%。2015年,意大利坏账率飙升到17.97%,翻了近3倍,而美国、德国、法国坏账率分别稳定在1.52%、2.34%和3.98%。即便是坏账问题同样严重的西班牙银行业,其坏账率也从2013年高点9.38%下降到2015年的6.28%(参见下图)。在银行体系中,意大利BMPS银行坏账率高达34.8%,坏账率超过15%的银行超过11家,银行体系的坏账不断暴露,极大地扰动了欧洲和全球市场。

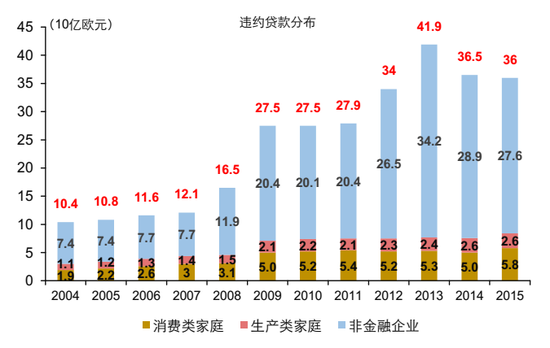

从贷款违约规模看,尽管近两年意大利银行业违约规模有所下降,但2015年意大利违约贷款规模仍高达360亿欧元,其中非金融企业违约规模高达276亿欧元(参见下图)。更为重要的是,大量的坏账侵蚀了银行资本金,使得意大利银行业对私人部门的信贷支持急剧下降,2011-2014年意大利商业银行私人部门信贷额占GDP比重由94.71%下降到89.5%,这在欧元区国家中堪称绝无仅有,这也是意大利实体经济疲软的重要原因。

失业率居高不下,工资水平连续下滑

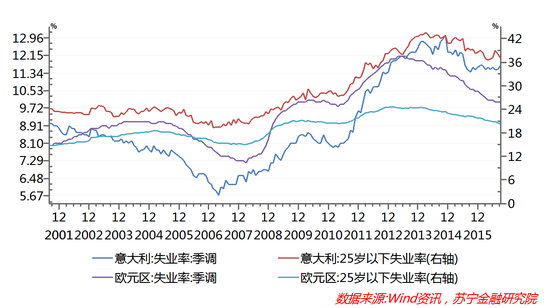

在美国、欧元区多数其他国家失业问题大幅改善的大趋势下,意大利经济持续低迷,使得意大利失业问题仍十分严峻,失业率居高不下。近年来,意大利全国失业率一直维持在12%上下,较2007年低点6%翻了一倍,其中25岁以下劳动年龄的年轻人失业率持续保持在40%上下,较2007年的低点20%同样是翻倍。从横向比较看,目前德国失业率已降至4.1%,接近充分就业,整个欧元区失业率也由2012年3月的前期高点12.1%下降到今年9月的10%,年轻人失业率也降至20.3%(参见下图)。由此可见,意大利已成为欧元区失业问题最为严重的国家之一。

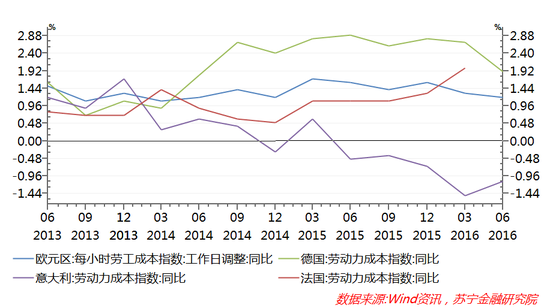

失业率居高不下,使得意大利的工资水平出现绝对下降和社会福利的明显恶化。近年来,由于经济增长更为稳健,同时劳动力短缺问题日益严峻,德国、法国和整个欧元区的劳动力成本指数均持续保持了正增长,2016年二季度整个欧元区、德国劳动力成本指数同比增幅分别为1%和1.9%,而意大利则为-1.1%,是整个欧元区工资水平绝对下降的少数国家之一(参见下图)。

综上所述,意大利当前的政治困局与经济持续疲软进入了恶性循环:一方面,长期处于弱势地位的政府总理难以获得足够的权力推进改革,导致劳动力市场改革、社会福利改革停滞;另一方面,经济的疲软、失业问题、银行业危机等问题又使得自1989年以来意大利总理平均任期仅有1.96 年(23.5个月)。此次宪法公投的首要目标,是使得意大利政府获得足够的改革权力,促进意大利经济走出这种“政治不力——改革受阻——经济低迷”的死循环。然而,意大利经济长期低迷,使得伦齐政府获得的民众支持率不高,公投被否决的可能性较大。一旦公投最终被否决,伦齐政府将辞职,民粹党派“五星运动党”将组阁并可能推出“退欧公投”,届时欧元区将再度迎来血雨腥风、生死存亡的考验。

(本文作者介绍:苏宁金融研究院宏观经济研究中心中心主任、高级研究员。)

责任编辑:熊泉

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。