文/新浪财经意见领袖(微信公众号kopleader)机构专栏 盘古看宏观 作者 张明、郑联盛、王宇哲、杨晓晨、周济

美联储在2016年12月加息一次,依然是大概率事件。受这一冲击的影响,未来一段时间美元指数仍有较大概率走强。这意味着人民币兑美元汇率的贬值压力可能继续加大。我们维持人民币兑美元汇率在今年年底跌至6.8-6.9,在明年年中跌破7.0的判断。

人民币兑美元汇率年底或跌至6.8

人民币兑美元汇率年底或跌至6.8国庆假期之后,人民币兑美元中间价向下突破6.70整数关口,汇率走势再度引发市场关注。特别是楼市新政出台之后,市场上更是流行着“保房价还是保汇率”的提法。我们认为,近期人民币兑美元贬值压力加大主要源自美元指数近期陡峭上升影响,后者又源自市场对美联储在今年12月加息预期的增强。尽管人民币汇率定价新公式可以部分缓解人民币兑美元贬值压力,但人民币兑美元汇率在年底跌破6.8,在明年年中跌破7.0的概率依然很大。

如图1所示,自9月下旬以来,美元指数陡峭上升,由9月26日的95.3上升至10月14日的98.0。美元指数这波升值一方面受到市场对美联储在今年年底加息一次的预期增强的推动,另一方面也受到近期英镑汇率急跌的影响。我们预期短期内美元指数仍有上升空间,在年底之前可能回到100左右的年初水平。

图1 美元指数走势

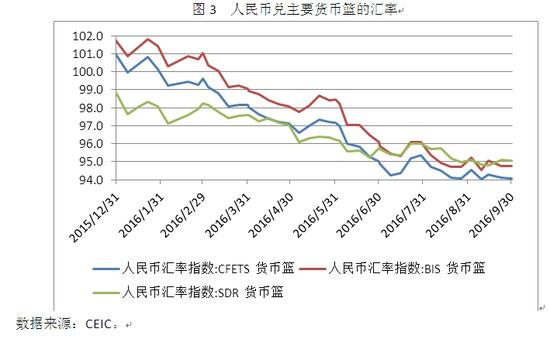

图1 美元指数走势今年年初至今,人民币兑美元、欧元、日元与英镑的变动幅度分别为-3.4%、-4.6%、-20.3%与14.5%。如图2所示,人民币汇率表现总体上下半年要比上半年更强劲,人民币兑英镑的升值主要发生在6月份英国宣布脱欧之后。如图3所示,与2016年上半年人民币兑三大货币篮的汇率均显著贬值相比,下半年以来人民币兑篮子货币汇率大致稳定在94至96的狭窄区间内。

图2 人民币兑主要国际货币的汇率走势

图2 人民币兑主要国际货币的汇率走势 图3 人民币兑主要货币篮的汇率

图3 人民币兑主要货币篮的汇率从2016年起,央行开始按照其公布的新的定价公式来制定人民币兑美元汇率中间价。在这个新公式中,前一日收盘价与维持篮子汇率稳定的权重各为50%。如图4所示,我们的模拟表明,今年以来,人民币兑美元汇率中间价的制定的确在很大程度上遵循了央行宣布的定价机制。不难看出,图4中人民币兑美元中间价的走势,在很大程度上与图1中美元指数的走势相似。

图4 人民币兑美元汇率中间价的实际值与拟合值

图4 人民币兑美元汇率中间价的实际值与拟合值当美元兑国际主要货币显著升值时,“收盘价+篮子汇率”的定价机制可以适当缓解人民币兑美元的贬值压力,但不会改变人民币兑美元汇率的贬值方向。事实上,今年第三季度人民币兑美元汇率贬值压力的相对缓解,一方面源自美元指数在先升后跌的走势下大致稳定,另一方面源自中国央行收紧了对跨境资本流动的限制。

我们认为,美联储在2016年12月加息一次,依然是大概率事件。受这一冲击的影响,未来一段时间美元指数仍有较大概率走强。这意味着人民币兑美元汇率的贬值压力可能继续加大。我们维持人民币兑美元汇率在今年年底跌至6.8-6.9,在明年年中跌破7.0的判断。

(本文作者介绍:盘古智库宏观经济研究中心致力于为市场提供持续的、客观的、系统的和有新意的宏观经济与金融分析。我们依托于目前新兴的独立智库——盘古智库,试图整合盘古智库的其他优势资源,实现强强联合。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

盘古智库宏观经济研究中心致力于为市场提供持续的、客观的、系统的和有新意的宏观经济与金融分析。我们依托于目前新兴的独立智库——盘古智库,试图整合盘古智库的其他优势资源,实现强强联合。