文/新浪财经意见领袖(微信公众号kopleader)专栏作家 罗思义

中国属于中上收入经济体,该经济体包括中国在内的44个国家。数据分析结果表明,在2014年数据分析中,中国的投资效率排在第15名;在2009-2014的跨年数据分析中,中国排在第16名。这说明,中国的投资效率能够排进中上收入经济体的前三分之一。

中国的投资效率到底有多高?

中国的投资效率到底有多高?西方媒体和中国国内的新自由主义者对中国经济作出许多误读,其中最典型的错误例子是宣称“中国投资效率低下”。

比如《商业周刊》称:“中国每创造1美元GDP需要投资5-7美元,而北美、日本和西欧等发达地区只需要投资1-2美元。” 中国的新自由主义者宣称中国投资效率低下,则是在为国有企业应私有化找借口。

为厘清事实,本文对中国的投资效率进行了系统性的国际比较分析。比较非常全面,涵盖占全球GDP总量97%以上的经济体。结果清楚地显示,“中国投资效率低下”的说法毫无根据。事实相反,按照国际标准来看,中国投资效率非常高。要想制定准确的经济政策,“中国投资效率低下”的这种错误论断应该从讨论中消失。

为此,我将证明“中国投资效率低下”的结论是错误的,然后再分析中国应该采取的经济对策。

当一个经济体变得越发达时,其生产过程中的资本密集程度就越高

分析一个经济体的投资效率,就不能不分析它的经济发展水平。原因正如亚当?斯密在现代经济学的奠基之作《国富论》中所指出的,从世界经济发展轨迹来看,固定投资对GDP增长的贡献率呈上升趋势。李嘉图、马克思和凯恩斯也得出了同样的结论,当代全球经济数据也完全印证了这一点。我的新书《一盘大棋?中国新命运解析》对这种趋势进行了详细的分析。

换句话说,当一个经济体变得越发达时,其生产过程中的资本密集程度就越高。这个结论的另一种表述是,当一个国家变得越发达时,投资对其GDP增长的贡献率就越高。在当代经济学流派中,生产过程的资本密度上升成为了“新结构经济学”的理论基础。该理论由林毅夫提出,他认为随着经济的发展,经济结构会从低资本密集型的增长过渡到高资本密集型的增长。

增量资本产出率

增量资本产出率(ICOR)是衡量一个经济体投资效率的主要指标,即GDP增长1%所需投资总值占GDP总值的比重。增加产出所需的投资越低越好,亦即增量资本产出率越小,投资效率则越高。

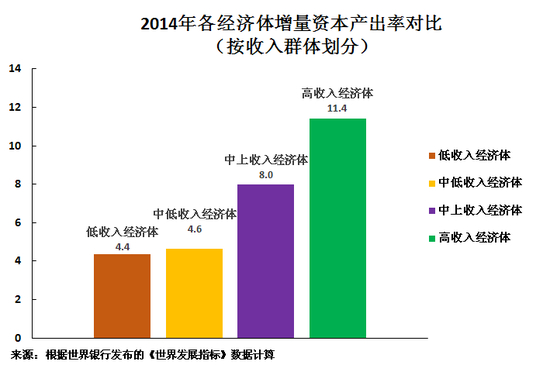

图1所示的是占全球GDP总值达97%的主要经济体数据,结果完全印证了斯密、李嘉图、马克思和凯恩斯的分析结论,即当一个经济体变得更为发达时,其投资密度呈上升趋势。图1对经济体的分类采用了世界银行按照人均收入对经济体的划分方法,具体如下:

“低收入经济体”是指2015年人均国民总收入 (GNI)不超过1025 美元的经济体;

“中低收入经济体”是指2015年人均国民总收入 达到1026 - 4035美元的经济体;

“中上收入经济体”是指2015年人均国民总收入 达到4036 - 12475美元的经济体;

“高收入经济体”是指2015年人均国民总收入超过12476 美元的经济体。

中国属于“中上收入经济体”。

图1所示的是2014年的数据比较,这是能够获得的最新国际数据,结果如下:

低收入经济体GDP每增加一个百分点需要投资GDP的4.1%;

中低收入经济体GDP每增加一个百分点需要投资GDP的4.6%;

中上收入经济体GDP每增加一个百分点需要投资GDP的 8.0%;

高收入经济体GDP每增加一个百分点需要投资GDP的11.4%;

这充分说明,当一个经济体变得越发达时,其生产过程的资本密集程度就越高。

图1

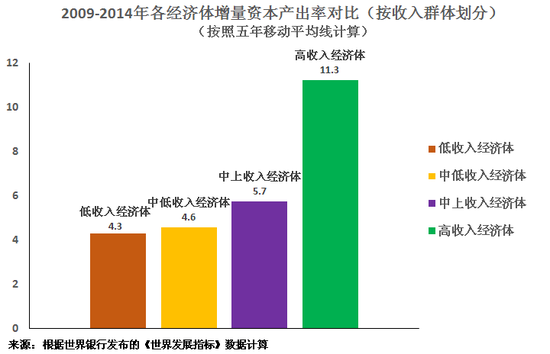

图1为表明该结果不受单一年份的影响,我用时间跨度数据再次做了分析,该结论同样成立。 如图2所示,2009-2014年间各经济体的增量资本产出率如下:

高收入经济体GDP每增加一个百分点需要投资GDP的11.3%;

中上收入经济体GDP每增加一个百分点需要投资GDP的5.7%;

中低收入经济体GDP每增加一个百分点需要投资GDP的 4.6%;

低收入经济体GDP每增加一个百分点需要投资GDP的 4.3%。

根据单一年份和时间跨度的两种数据分析结果均印证了亚当?斯密的结论,即当一国变得越发达时,其资本密集程度就越高。正因如此,衡量中国投资效率的高低不是与全球所有经济体的均值作比较,而是与其所属的同一发展阶段的中上收入经济体作比较。

图2

图2中国的相对投资效率

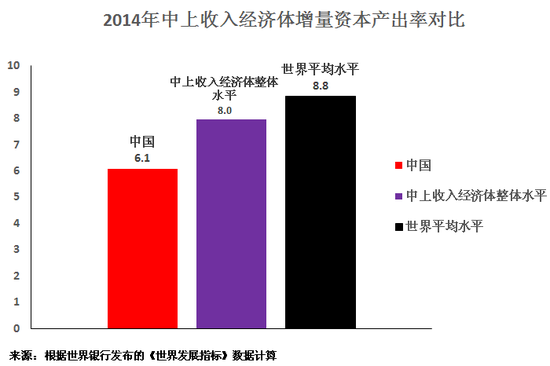

为体现中国相对同一发展阶段经济体的投资效率,我将2014年的中国、世界和中上收入经济体的增量资本产出率作比较。如图3所示,中国的增量资本产出率为6.1,均远低于世界平均水平( 8.8)和中上收入经济体整体水平(8.0),因而中国投资更有效率。

图3

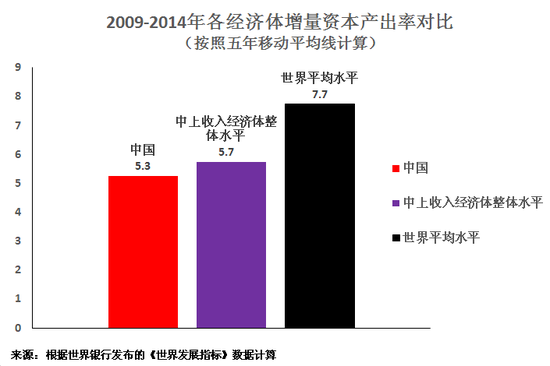

图3同样,为表明笔者不是有意选择有利于这一结论的单一年份数据,再次分析了2009-2014年的跨五年数据。结果如图4所示,在这五年间,中国的增量资本产出率为5.4,仍然远低于世界平均水平(8.1)和中上收入经济体整体水平(8.0),因而中国投资更有效率。

以上所有分析表明,中国经济的投资效率不仅不低下,而是优于世界平均水平和与其处在同一发展阶段的中上收入经济体的整体水平。

图4

图4中国在中上收入经济体的增量资本产出率排名比较

中国属于中上收入经济体,该经济体包括中国在内的44个国家。数据分析结果表明,在2014年数据分析中,中国的投资效率排在第15名;在2009-2014的跨年数据分析中,中国排在第16名。这说明,中国的投资效率能够排进中上收入经济体的前三分之一,还有三分之二的中上收入经济体的投资效率都比中国低。

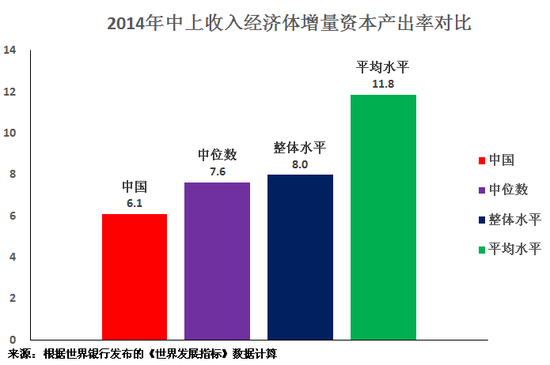

中国是中上收入经济体经济体的重要组成部分,因而将中国与中上收入经济体整体数据相比很有参考价值。图5所示的是2014年中国和中上收入经济体在增量资本产出率上的比较。中国的增量资本产出率为 6.1 ,远低于中上收入经济体的中位数(7.6)、整体水平(8.0),以及各经济体的非加权平均值 11.8,因而中国投资更有效率。因此,不管是以哪种统计标准衡量,中国的投资效率不仅不低下,而且明显比同一发展阶段的经济体更有效率。

图5

图5中国和西方经济体的增量资本产出率对比

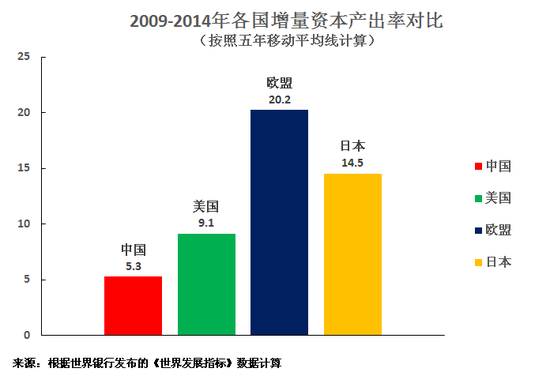

最后,相信大家很容易对《商业周刊》所宣称的“中国每创造1美元GDP需要投资5-7美元,而北美、日本和西欧等发达地区只需要投资1-2美元”的说法,作出自己的判断:事实完全相反。中国每创造1美元 所需投资占GDP的比例远低于北美、日本和西欧。

为证明这一点,特制作图6,显示了在2009-2014 年间,中国、美国、欧盟和日本的平均增量资本产出率。数据表明,中国GDP每增加一个百分点需要投资GDP的 4.3%,美国、日本和欧盟则分别需要投资9.3%、 14.5%、20.2%。以2014年为例,中国GDP每增加一个百分点需要投资GDP的 6.1%,美国、日本和欧盟则分别需要投资GDP的 8.0%、 22%、14.3%。简言之,事实和《商业周刊》等媒体的说法完全相反,中国每创造1美元GDP的投资效率远胜于美国、西欧和日本。

然而,正如文章开头所指出的,西方经济体比中国更为发达,他们的增量资本产出率高于中国也正常。这一点虽然对驳斥媒体的错误说法很重要,但对提出正确的经济政策更重要的是,中国投资效率应该与其处在同一发展阶段的中上收入经济体比较。 比较结果也是显而易见的,中国的投资效率在中上收入经济体中也并不低,而是高于大部分其他中上收入经济体。

图6

图6结论:“中国投资效率低下”的说法纯属无稽之谈。

综上所述,国际比较的结果准确无误地表明:中国的投资效率明显高于国际平均效率。“中国投资效率低下”的说法纯属无稽之谈。

这个结论对制定经济政策具有重要影响,但这需要另写一篇文章展开讨论,因此我仅在此论述本文已论证的事实。

为何“中国投资效率低下”这种误导性言论会屡屡出现?这种谬论的背后当然隐藏着某种力量。西方不少媒体希望掩盖中国经济政策的成功之处,而中国的新自由主义者则希望借此宣称中国共产党的领导导致经济效率低下。但除分析这些传播错误言论的背后隐藏势力外,指出他们所运用的错误方法同样重要。

科学精神认为,如果理论不符合事实,那么理论就是错误的,必须作出改变。相反,教条主义和神学主义则宣称,如果事实和理论不一致,那么现实世界就应该被忽略。新自由主义者的(错误)理论认为社会主义国家的投资效率低下,所以中国经济“肯定”是低效的。为此,他们忽略了事实,甚至更糟糕的是,他们捏造事实,如《商业周刊》。中国的新自由主义者所运用的方法不是“从实践中寻求真理”,而是“从神话中寻求真理”。

如果中国经济政策的制定基于错误的经济结论,那么后果很严重,因为这事关13亿人的福祉,以及中国能否实现民族复兴。

正如国际比较结果显示,“中国投资效率低下”的说法是完全错误的。因此,这种说法在中国经济政策的制定与讨论中完全站不住脚,应被彻底抛弃。政策讨论应基于经过事实检验的准确事实。

(本文作者介绍:前英国伦敦经济与商业政策署署长,现为中国人民大学重阳金融研究院高级研究员。 )

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。