文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 薛洪言

货币超发、增速下降、结构转型乏力,滞胀的先决条件已然形成,缺的只是一个像样的外部冲击。这个视角下,中国距离滞胀,远非感觉上的那么遥远。潜在的冲击来自哪里呢?在笔者看来,很大的可能是持续上涨的房地产价格。

房价持续上涨或引发经济滞涨

房价持续上涨或引发经济滞涨

继“QE+负利率”的超级组合后,欧洲央行再度刷新了全球市场的三观。据报道,为进一步扩大刺激政策,欧洲央行近日大举入市购买垃圾债。这一做法激怒了德意志银行,德银首席经济学家David Folkerts Landau在最新报告《欧洲央行必须改变》中炮轰欧洲央行,称欧洲央行已经严重偏离正确的路线,应在酿成“灾难”前及时悬崖勒马。

欧洲央行的“激进”做法只是一个缩影,遍观世界各国,自2008年金融危机以来,都在实施着或大或小的刺激政策,导致的结果是货币极度宽松,而实体经济并无明显起色。从当前来看,全球经济已经具备了发生“滞胀”的核心要件,中国也概莫能外。笔者以为,高房价或是中国版滞胀的唯一导火索。

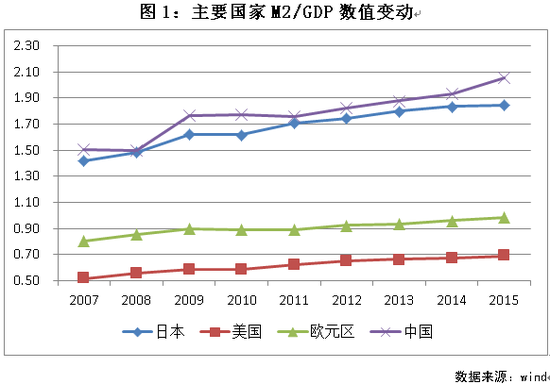

2008年以来,各国均积极运用宽松的货币政策应对危机。继连续降息的效用递减后,各国先后开启QE量化宽松政策,欧盟和日本同步开启了负利率政策。学界一般用M2/GDP来反映经济的货币化程度,如下图所示,2007-2015年间,各国的货币化程度均有了显著提高,中国从1.51提升至2.06,日本从1.42提升至1.85,美国从0.52提升至0.69,欧元区从0.80提升至0.98。

图1

图1在以往的新闻报道里,好像美国一直在QE,欧洲和日本也是大肆放水。然而,从数据上看,中国GDP的货币化程度才是一直遥遥领先的。当然,简单地对比存在误导性,毕竟各国的M2统计标准存在差异,储蓄率和融资结构也存在很大差异。就拿融资结构来讲,中国和美国大致分布在两个极端,中国是间接融资为主,倚重银行渠道,自然会创造更多的货币;美国是直接融资为主,倚重投行和市场渠道,货币创造效应大减。然而,即便仅仅从趋势上去看,我们也容易得出国内货币超发的结论。

再看一个数据,截止2015年末,国内M2余额139.23万亿人民币,是2007年末的3.45倍。从国际对比上看,国内M2余额在2009年超过美国居世界第一,2015年末已经接近美国的2倍。

当货币超发和GDP增速下滑结合在一起时,人们自然会担心一个现象:滞胀。所谓滞胀,就是经济增长停滞和通货膨胀并存的局面,这种局面下,增长停滞要求放水,通胀则需要紧缩,货币政策面临两难。然而,无论货币当局纠结多久,出于“稳定压倒一切”的最高原则,牺牲GDP增速来控制通胀会成为不得不为的选择。换句话说,滞胀一旦发生,经济增速的大幅下滑将成定局。

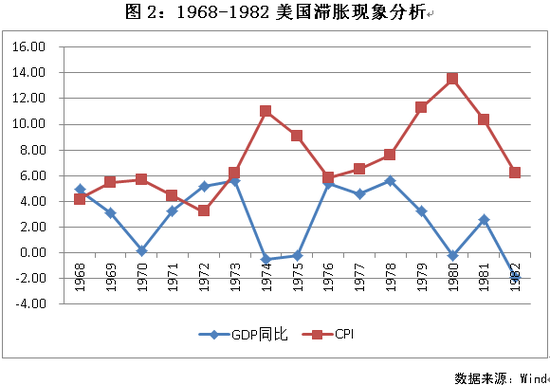

在20世纪70年代,美国通胀长期徘徊在5%以上,并一度攀升至13.5%的高位,同期GDP增速持续低迷,多次陷入负增长(参见图2)。

图2

图2同一时期,德国、日本也遇到CPI持续攀升、GDP增速下降等类似问题。关于滞胀的成因,经济学家有很多的分析和解读,大家一致认可的直接诱因是粮价和油价攀升。1972 年,自然灾害席卷全球,世界粮食总产量同比下降2.9%, 许多国家发生严重的饥荒,1974 年世界粮食再次减产,紧缺状况进一步加剧;1973年10月,中东爆发战争,石油价格从3美元/桶暴涨至12美元/桶。粮价和油价的暴涨,直接导致了1973-1975年第一次滞胀的产生,1974年美国CPI达到11%的阶段性高点,GDP增速跌落至-0.5%。1979年,两伊战争爆发,油价再度暴涨,从14美元/桶涨至35美元/桶,受此影响美国CPI于1980年达到13.5%的历史高点,GDP增速则降至-0.2%。

我们注意到,除了两次石油危机导致的CPI屡创新高(突破10%)外,美国CPI在长达10年的时间内持续处于高位(5%左右),显然滞胀的背后还有更为根本的原因——实体经济出了问题。

20世纪60年代末,美国面临产业升级难题,传统工业产业开始出现产能过剩。1970年,工业产能利用率同比骤降6.17个百分点至81.24%,并于次年跌破80%,1975年和1982年更是分别达到了75.82%和73.57%的阶段性低点。同期,美国新兴产业增长乏力,经济结构升级面临难题,于1971年第一次出现贸易逆差。

为了应对滞胀危机,1979 年沃尔克就任美联储主席,采取强力紧缩政策,联邦基准利率一度提升至20%以上。1981年,里根入主白宫,以控制货币供应量为主要政策目标,强调即使利率过高触发经济危机,也不放弃从紧的货币政策,同时积极减少政府干预。同期,以微电子技术、生物工程、新型材料、宇航工程、海洋工程、核能技术等尖端技术应用为主要标志的科技革命再掀高潮,美国实体经济再现活力。1983年,美国CPI降至3.2%,终于走出了长达10年的滞胀期。

弗里德曼讲过“通货膨胀归根结底是一个货币现象”。货币超发是滞胀产生的先决条件,就我国而言,这一条件显然已经具备。

传统产业产能过剩、新兴产业升级乏力导致了GDP增速持续低迷。2016年1季度,国内GDP增速为6.7%,环比下降0.1个百分点,权威人士提出了经济L型走势的判断。诚然如是的话,持续保持在6.5%以上的GDP增速,中国是不是就绝不可能陷入滞胀的困局呢?关键看如何看待经济停滞一词。

当前,稳增长是硬性任务。地方政府通过基建、房地产稳增长;国有企业通过逆势投资稳增长;国有银行通过向前两者提供信贷资金稳增长。各方努力下,GDP增速保持在某一个水平之上并非不可能完成的任务。但是,也要看到,工业对GDP增速的拉动和民间固定资产完成额同比增速已经出现了快速下降,这反映了GDP增长内在结构的变化。2016年4月,民间固定资产投资完成额同比增速为5.15%,增速同比下降7.53个百分点,较2010年同期增速下降29.29个百分点。2016年1季度,工业对GDP增速的拉动为1.9个百分点,同比下降0.3个百分点,较2010年同期下降4.4个百分点。如果仅考察工业增速或者仅看民间投资,增长的停滞状态已经显现。

货币超发、增速下降、结构转型乏力,滞胀的先决条件已然形成,缺的只是一个像样的外部冲击。这个视角下,中国距离滞胀,远非感觉上的那么遥远。

在工业化和全球化背景下,工业产品的价格受到成熟的工业化体系的压制,难有大的起伏,这个外部冲击不可能来自于成熟的工业产品。20世纪70年代,这个冲击来自于石油和农产品,均属于短期内产能无法快速提升的领域。当前情况下,石油价格受到页岩气的压制,除非发生极端的大规模战争冲突,否则难以构成冲击。就国内而言,农产品价格发生大幅波动的概率也不大。

那么,潜在的冲击来自哪里呢?在笔者看来,很大的可能是持续上涨的房地产价格。

首先,房价的持续攀升通过房租、商业租金、土地成本等可以全面传导至社会的方方面面,其影响力不亚于石油和农产品暴涨的影响。其次,房价的问题难以在短期内解决,可以在较长的一段时间内持续施加影响。再次,房地产依旧是货币追捧的领域,上涨的潜力仍在。房地产火了十几年,唱空的声音不断,然而就当前而言,股市受企业盈利水平制约,牛市短期内重启概率不大(除非人为强力推动)。流动性找不到出路,先后“临幸”比特币、黄金,无奈体量太小,短暂的停滞期后,市场会发现房地产市场依旧是相对更理想的场所。

说了这么多,究竟该如何应对可能到来的滞涨危机呢?笔者以为,持续的高房价虽然可能成为滞胀的直接诱因,却不是根本原因。扬汤止沸不如釜底抽薪,在继续调控高房价的同时,合理控制货币发行量,尽快在经济结构转型升级和高新技术产业的发展上取得突破。更为关键的是,要激发市场参与各方的积极性和创造性,需要进行利益分配机制改革,当然,这是个难啃的骨头,我们要有耐心、有恒心。

(本文作者介绍:苏宁金融研究院互联网金融研究中心高级研究员。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

新浪警示:任何收费预测彩票会员等广告皆为诈骗,请勿上当!点击进入详情