文/新浪财经意见领袖(微信公众号kopleader)机构专栏 盘古看宏观 作者 张明、郑联盛、杨晓晨、周济

今年以来,人民币兑CFETS篮子汇率持续贬值,这说明央行并未在较大程度上稳定人民币兑CFETS篮子汇率。原因可能在于,在美元指数贬值背景下,如果盯住CFETS篮子汇率,人民币需要对美元显著升值,这是央行不愿意看到的。

扑朔迷离的汇率定价机制

扑朔迷离的汇率定价机制摘要

央行最近公布了做市商针对人民币兑美元汇率中间价的报价机制,此举被认为是央行提供人民币汇率透明度的努力。但在当前的机制下,央行依然有一定的干预汇率中间价的空间。

今年以来,人民币兑CFETS篮子汇率持续贬值,这说明央行并未在较大程度上稳定人民币兑CFETS篮子汇率。原因可能在于,在美元指数贬值背景下,如果盯住CFETS篮子汇率,人民币需要对美元显著升值,这是央行不愿意看到的。

央行未来是会完全按照公布策略行事呢,还是会相机抉择呢?这需要后续数据的验证。我们可以在不同的情景组合下间接验证央行的行为。

在5月6日央行发布的《2016年第一季度中国货币政策执行报告》中,央行首次公布了做市商报价的人民币兑美元汇率中间价形成机制。据称,做市商在进行人民币兑美元汇率中间价报价时,需要同时考虑收盘汇率和一篮子货币汇率变化两个组成部分,而且这两个部分的权重大致相同。此举引发市场高度关注,被认为是央行增强人民币汇率形成机制透明度的一大举措。

然而,该报告也指出,由于各家做市商会根据自己判断,参考CFETS、BIS与SDR三个货币篮子的比重不同,因此各家做市商报价存在差异。中国外汇交易中心将做市商报价作为计算样本,去掉部分最高与最低的报价后,经平均得到当日人民币兑美元汇率中间价。

我们认为,第一,由于央行并未公布各家做市商的具体报价;第二,央行并未公布“去掉部分最高与最低的报价”的具体做法;第三,央行没有公布“平均”是算数平均还是其他平均。因此,人民币兑美元中间价形成机制依然存在较大的不确定性,这事实上也给了央行在一定程度上干预人民币兑美元汇率中间价的空间。

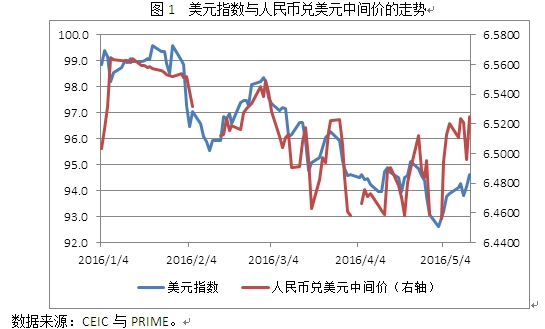

如图1所示,从2016年年初以来,可以看到,人民币兑美元中间价的走势,与美元指数的走势基本上相同,唯一的例外是5月初,人民币兑美元汇率中间价的反弹要显著大于美元指数的反弹。如图2所示,从2016年年初以来,人民币兑CFETS货币篮的汇率指数就基本上处于一路贬值的状态。

图1 美元指数与人民币兑美元中间价的走势

图1 美元指数与人民币兑美元中间价的走势 图2 人民币兑CFETS篮子汇率的走势

图2 人民币兑CFETS篮子汇率的走势经过图1与图2的分析,我们发现,至少从2016年年初至4月底,央行似乎并未在更大程度上参考CFETS货币篮。道理很简单,在美元指数走弱的前提下,如果做市商要维持人民币兑CFETS货币篮的稳定,那么人民币兑美元汇率中间价一定会显著升值。如果做市商是同时参考人民币兑美元汇率收盘价与人民币兑CFETS货币篮的话,人民币兑美元汇率中间价的升值幅度将会显著超过图1中的升值幅度。

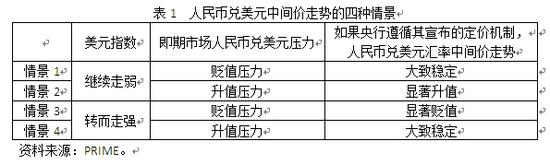

我们猜测,在美元走弱的背景下,为了防止人民币兑美元汇率中间价过快升值,央行可能相机降低了对CFETS货币篮的参考程度。当然,这一猜测是否正确,以及央行这种策略是否会持续,还需要后续数据的验证。在表1中,我们预测了在各种不同的情景下,如果央行遵循其宣布的汇率定价机制的话,人民币兑美元汇率中间价的走势。

表1 人民币兑美元中间价走势的四种情景

表1 人民币兑美元中间价走势的四种情景我们认为,当前情景4发生的概率很低,其他三种情景都有可能发生。让我们继续观察未来人民币兑美元汇率中间价的变动,并间接地验证央行是否遵循了其宣布的定价机制。

(本文作者介绍:盘古智库宏观经济研究中心致力于为市场提供持续的、客观的、系统的和有新意的宏观经济与金融分析。我们依托于目前新兴的独立智库——盘古智库,试图整合盘古智库的其他优势资源,实现强强联合。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

盘古智库宏观经济研究中心致力于为市场提供持续的、客观的、系统的和有新意的宏观经济与金融分析。我们依托于目前新兴的独立智库——盘古智库,试图整合盘古智库的其他优势资源,实现强强联合。