文/新浪财经意见领袖(微信公众号kopleader)机构专栏 盘古看宏观 作者 张明、郑联盛、杨晓晨、周济

本轮油价下跌主要源于美国石油产量的大幅增加,油价企稳的拐点并未到来,宽幅震荡仍然是今年的主旋律。从需求侧来看,石油需求增长持续疲弱。从供给侧来看,一方面库存高企将持续制约油价,另一方面石油出口国对市场份额的争夺也令减产难以实现。

对石油相关行业投资仍需审慎

对石油相关行业投资仍需审慎页岩油产量下降和伊朗解禁释放供给的相对强度是石油价格的不确定扰动因素;避险情绪、美元走势、期货交易等三类金融市场因素对油价走势也有一定的影响。

随着2010年以来石油供给的快速增加,国际石油市场本世纪初开始呈现的长期短缺格局被打破,供需反转带动石油价格进入低谷。2014年6月至今,石油价格下跌约65%,成为上世纪70年代以来的第三次暴跌。

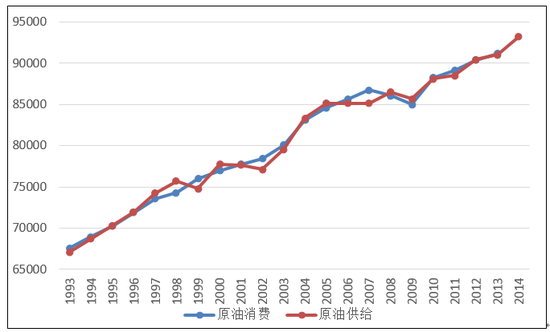

本轮油价下跌的主要驱动因素来自于产量大幅增加,打破了供需平衡。过去5年全球石油增量主要来自于美国页岩气革命和OPEC不减产带来的供给过剩。2010年至2014年间,仅美国石油供给量增长(440万桶/天,占全球石油供给增长的84%)就超过了全球需求的增幅。

2014年11月,以沙特为首的OPEC决定不减产,导致过去两年全球石油供给增幅均超过需求增幅约1倍。此外,伊朗解禁也导致原油供给迅速增加。而全球经济增速放缓则导致原油需求增速放缓,供给出现持续过剩(图1)。

图1:国际原油供需关系走势(单位:千桶/天)资料来源:EIA和PRIME

图1:国际原油供需关系走势(单位:千桶/天)资料来源:EIA和PRIME我们预计:未来一段时间里油价走势预计将处于低位,且呈现宽幅波动的态势。从需求侧来看,石油需求的增长持续疲弱。根据IEA估计,尽管非OECD国家的原油需求有所回升,但自去年8月以来,需求增长呈现下降势头。从主要需求国来看,尽管今年一季度中国的汽油需求量有所回升,但同比增量仍徘徊在10万桶/天附近,较去年大部分时间内超过30万桶/天的增幅仍有较大差距。

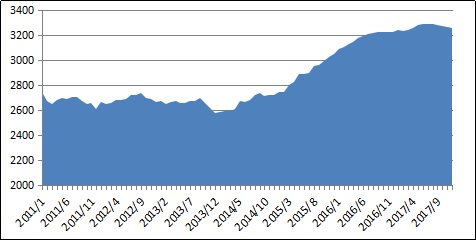

从供给侧来看,一方面库存高企将持续制约油价,另一方面石油出口国对市场份额的争夺也令减产难以实现。目前,石油供大于求的局面没有显著改变,OECD国家的库存仍然延续着2014年以来的上升势头,今年3月达到了31亿桶(图2)。而美国2015年商业原油库存也已超过前五年均值约2亿桶,意味着存储天数增加约10天。

此外,指望主要石油出口国之间实现合作减产也并不现实。即使“冻产”本身也无法带来全球石油产量的缩减,而4月17日四个主要产油国(沙特、俄罗斯、科威特、委内瑞拉)谈判的破产更加大了恶性竞争的可能性。

图2:OECD石油库存量走势预测(单位:百万桶/天)资料来源:EIA和PRIME

图2:OECD石油库存量走势预测(单位:百万桶/天)资料来源:EIA和PRIME但石油的供给也存在不确定的扰动因素:页岩油产量下降和伊朗解禁释放供给的相对强度。一方面,页岩油产量下降将对油价提供一定支撑。在当前油价下,页岩油生产者现金流和债务状况的恶化可能引起支出和产量的急剧下降。由于页岩油井具有陡峭的产量递减曲线,在新钻井减少的情况下,单井产量骤然下降将带动整体产量下滑。但是,一些美国页岩油企业能够在油价50美元左右的水平实现盈利,再加上持续技术进步将降低成本,从而限制价格上涨幅度。

另一方面,伊朗的解禁可能进一步释放供给潜能,从而继续拖累油价。自制裁解除以来,伊朗原油出口量提高50万桶/日,一定程度上抵消了美国页岩油生产商因油价下跌而被迫削减的供应。

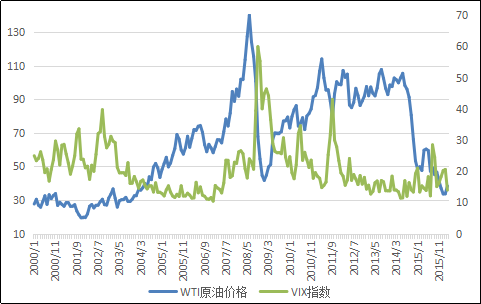

此外,金融市场对油价走势也有一定的影响,主要体现为避险情绪、美元走势、期货交易三个方面。首先,作为大宗商品,石油有天然的避险属性。但去年6月以来,石油市场新一波的下跌行情反而使得市场避险情绪升温,对油价走势产生不利影响(图3)。

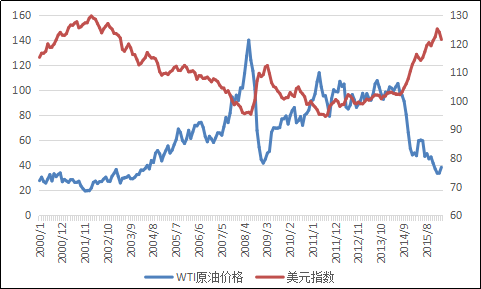

其次,本世纪以来,美元走势一直与石油价格呈现负相关(图4)。今年1季度,美元走弱是石油价格复苏的原因之一。但随着美联储未来的加息和美元可能的重新升值,油价可能再度出现回落。再次,金融市场的空头回补也是促进年初油价大幅反弹的重要因素,但金融市场内生的波动往往与基本面相背离。去年的3月、6月和11月间,油价的小幅回升都带动了做空行情。近期,油价上涨又再次引发更多产商开展对冲操作,这也将令油价承压。

图3:WTI原油价格与VIX指数(右轴)资料来源:Bloomberg和PRIME

图3:WTI原油价格与VIX指数(右轴)资料来源:Bloomberg和PRIME 图4:WTI原油价格与美元指数(右轴)资料来源:Bloomberg和PRIME

图4:WTI原油价格与美元指数(右轴)资料来源:Bloomberg和PRIME总的来看,我们认为,油价企稳的拐点并未到来,宽幅震荡仍然是今年的主旋律。对于投资者而言,对于石油企业和相关产业的投资仍需审慎。

(本文作者介绍:盘古智库宏观经济研究中心致力于为市场提供持续的、客观的、系统的和有新意的宏观经济与金融分析。我们依托于目前新兴的独立智库——盘古智库,试图整合盘古智库的其他优势资源,实现强强联合。)

责任编辑:郝美津 SF173

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

盘古智库宏观经济研究中心致力于为市场提供持续的、客观的、系统的和有新意的宏观经济与金融分析。我们依托于目前新兴的独立智库——盘古智库,试图整合盘古智库的其他优势资源,实现强强联合。