文/新浪财经意见领袖(微信公众号kopleader)专栏作家 任泽平、张庆昌

经过漫长熊市,2015年底大宗商品在“黑暗势力”带领下暴动。4月26日,黑色系从大涨到大跌,如同过山车。这是反弹终结还是反转继续?对物价、货币政策、企业盈利有什么影响?潜在风险有哪些?

大宗商品价格是反弹不是反转

大宗商品价格是反弹不是反转摘要:

逻辑:大宗商品价格走势与其两个属性相关,金融属性和商品属性。由于大宗以美元计价,以及期货市场的存在,具有金融属性,导致短期大宗价格可以大幅波动,甚至超调。长期看,大宗价格的走势看供需基本面,即商品属性。各商品又分为早工业品和后工业品。例如,铁矿石、铜属于早工业品,铝、铅等属于后工业品。房地产、基建投资首先拉动的是黑色金属需求,而房屋建好后的装修过程才会拉动有色金属的需求。这一轮大宗上涨正是在“黑暗势力”带领下的暴动。

驱动力:此轮大宗大涨原因。商品多年熊市,导致产能收缩,企业库存处在历史低位;中印经济刺激,中国1季度人民币新增信贷4.6万亿元,周期回升,印度2.18万亿卢比投资计划;美元走软,从99.6降到94,跌5%;货币超发下填平估值洼地的大类资产轮动,14年宽货币以来,先后推升股市、债市、房市泡沫,游资、散户奔向大宗。

可持续性:未来驱动力演化。中国经济短期W型,中长期L型,此轮经济小周期回升将持续到2季度末3季度初;基于美国经济基本面、大选周期、耶伦鸽派、全球货币政策协调,美元可能小幅区间波动;全球经济弱复苏,产能过剩出清困难,近期低效产能现死灰复燃迹象。

预测:大宗商品价格是反弹不是反转,这次反弹是对底部的确认,工业品存在回调风险,部分农产品或可持续一段时间。受冻产协议预期影响,油价反弹,未来看全球供需关系;受避险、抗通胀需求影响,黄金价格将震荡走高;受价格超跌、中国经济反弹、供给收缩、库存低位等带动,铁矿石价格暴涨,但未来3年,中国钢铁产能总体过剩;受中国需求刺激,铜铝价反弹,但铜供给继续增加,产能过剩,价格反弹持续性存疑;受南美洲天气、大豆供给收缩、中国猪价上涨对大豆需求增加带动,大豆价格反弹,可能会持续一段时间;小麦价格反弹,但供给充裕反弹持续性尚需观察。

影响:国际大宗商品价格上涨将推动国内PPI上涨,造成“成本推动型”通胀压力,大宗价格回调将缓解通胀压力。但大宗对CPI的传导程度存在不确定性。货币政策可能正进入观察期,边际上没有2014-2015年宽松,但也不会大幅收紧。如果是供给端收缩导致的大宗价格上涨,会改善大宗行业的企业盈利,但会恶化以大宗为投入的企业盈利,程度与下游行业的市场结构有关;如果是终端需求带来的大宗价格上涨,对改善企业盈利有一定支撑和持续性。经济回升、通胀预期、货政观望、信用违约、去杠杆,警惕债市风险,以及可能对企业融资成本、借新还旧、金融稳定、风险溢价等的负面传染效应。

风险提示:短期涨幅过大过快,存在获利回吐压力;低效产能复工和经济再度回落风险;三大期货交易所调控;澳大利亚对中国钢铁出口反倾销。

经过漫长熊市,2015年底大宗商品在“黑暗势力”带领暴动。4月26日,黑色系从大涨到大跌,如同过山车。这是反弹终结还是反转继续?对物价、货币政策、企业盈利有什么影响?潜在风险有哪些?

1。 近期大宗商品价格暴跌暴涨:横有多长,竖有多高;跌的越深,反弹越猛

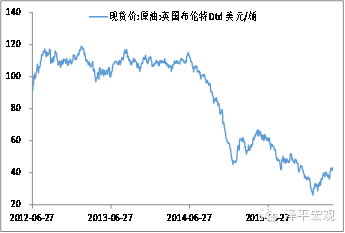

布油2014年7月-2016年1月跌77%,2016年1月以来涨66%。2014年7月-2016年1月,布伦特原油价格从115美元/桶跌到26美元/桶,下跌77%。从2016年1月,布伦特原油从底部开始上涨,截止到4月25日,涨幅达66%,到43美元/桶。

图1 近期原油涨66%

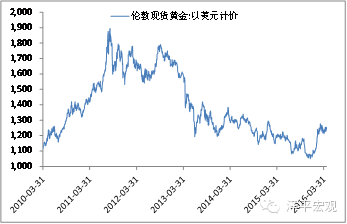

图1 近期原油涨66%黄金2011年9月-2015年12月跌44.6%,2016年1月起以来涨18%。从2011年9月-2015年12月,国际黄金价格从1895美元/盎司跌至1049.4美元/盎司,跌幅达44.6%。2016年1月起,国际黄金价格开始从底部反弹,截止到4月26日,涨幅达18%至1241.7美元/盎司。

图2 近期黄金涨18%

图2 近期黄金涨18%铁矿石2011年2月-2015年12月跌80%,2015年12月中旬以来涨83%。2011年2月-2015年12月,62%含铁量铁矿石现货价格从193美元/吨跌至38.5美元/吨,跌幅达80%。2015年12月中旬起矿石价格起底回升,截止到4月26日,涨幅达60%至61.65美元/吨。

LME铜2011年2月-2016年1月跌57.5%,2016年1月以来涨18%。2011年2月-2016年1月,LME铜现货价从10179美元/吨跌至4327美元/吨,跌幅达57.5%。2016年1月起至4月26日,LME铜价上涨14.9%至4973.5美元/吨。

LME铝2011年5月-2015年11月跌48.8%,2015年11月以来涨15%。2011年5月-2015年11月,LME铝现货价格从2785.5美元/吨跌到1425.5美元/吨,下跌48.8%。从2015年11月,铝价开始上涨,截止到4月26日,涨幅达15%,至1642美元/吨。

国际大豆和豆粕2010年9月-2016年3月分别跌53%、60%,4月以来分别上涨11%和10%。2010年9月-2016年3月,国际大豆现货价的683美元/吨跌到320美元/吨,下跌53.15%;豆粕价格从664美元/吨跌至265美元/吨,跌幅达60%。4月起,国际大豆和豆粕价格纷纷上涨,分别至356美元/吨和291.7美元/吨,涨幅分别为11%和10%。

2。 逻辑:决定大宗商品价格走势的主要因素

2.1。 金融属性:美元计价和期货市场的存在,可以导致短期价格超调

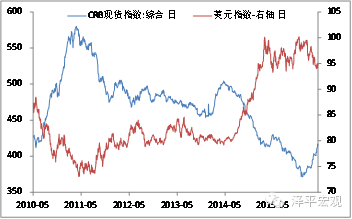

短期以金融属性为主。由于期货市场的存在和美元计价机制,大宗商品具有金融属性。所谓金融属性,主要是美元指数强弱和期货头寸变化。美元与大宗呈负相关关系,美元涨,大宗弱。多头大于空头,大宗涨。由于大宗商品供需短期不会出现太大变化,短期金融属性对于大宗商品的影响更加显著。

图3 大宗与美元负相关

图3 大宗与美元负相关大宗商品金融属性是相对其商品属性而言,投资者可以投机炒作,短期存在超调的可能。广义来说,所有的大宗商品都可以看成一项资产,具有保值、增值和融资等金融功能。另一方面,不同种类的大宗商品会由于自身的稀缺性、增值性、流动性和存储性等方面存在差异性,这使一部分大宗商品的金融属性较强,例如原油等,另外一部分的商品金融属性较弱。

国际大豆定价主要是通过CBOT的期货合约进行定价。芝加哥期货交易所(CBOT)根据美国农业部对外发布的信息进行买卖期货操作,形成大豆的期货市场价格。农场主根据期货价格表现出的供求趋势来确定第二年的生产安排。虽然中国占全球大豆贸易量的60%,但美国本土的大豆生产情况仍然是影响CBOT大豆期货价格波动的主要因素。

2.2。 商品属性:实体经济供需决定大宗价格的基本面和长期趋势

中长期看,大宗商品的价格要回归到商品属性。过去50年,大宗商品价格走势与经济增长率之间相关系数达到0.45。经济复苏,对大宗商品的需求增加,大宗价格涨。在假定需求不变的情况下,大宗商品供给增加,价格跌。具体看,商品属性又分为早工业属性和后工业属性等。

铁矿石具有很强的早工业品属性。铁矿石依据普氏价格指数定价。普氏价格指数是根据最高买家报价和最低卖家报价来定价。中国占全球铁矿石贸易量的 60%,但由于中国钢铁市场集中度低,并没有形成垄断性的话语力量。传统三大矿山巴西淡水河谷、力拓、必和必拓所产铁矿石运到中国的成本约40美元左右。

铜具有很强的早工业品属性,铝具有很强的后工业品属性。当前,中国是铁矿石、铝和铜的主要消费国。但是随着中国后工业化进程的加快,中国对铁矿石和铜的消费需求将趋缓。铝具有很强的后工业属性,对铝的需求或许不同于铁矿石。例如,高精度、高性能铝合金可用于国防、飞机制造等需求。铜和铝的定价权在伦敦金属交易所。属性的不同导致价格走势不同。

一般而言,有色金属价格上涨要滞后于黑色金属。房地产、基建投资首先拉动的是黑色金属需求,而有色金属的需求通常是在房屋建好后的装修过程。

这一轮大宗上涨正是在“黑暗势力”带领下的暴动。

3。 此轮大宗上涨的驱动力:供给收缩、中印经济刺激、美元走弱、货币超发填平估值洼地的大类资产轮动

3.1。 供给收缩

长期大宗熊市,导致部分商品供给收缩,企业库存较低。原油跌了1.5年,黄金跌了4年多,铁矿石跌了3年多,铜跌了5年,铝跌了4年多,大豆近6年。多数商品价格低点接近或低于成本线,导致产能收缩。例如,原油价格最低点到27.1美元/桶,挤压美国石油公司空间。美国4月22日当周,石油钻井减少8台,至343台,连降五周,创2009年10月以来新低。

3.2。 中印经济刺激,需求增加

中国经济小周期回升,主要受微刺激、房地产投资增加、企业补库带动。商品房销量持续放量,开发商拿地15个月来首次转正,地产投资大幅反弹,宽信用下地产短期有望持续。1季度信贷投放4.61万亿元。3月份基建增长22%,高于前值6.3个百分点;房地产开发投资增长9.7%,高于前值6.7个百分点。

印度推出2.18万亿卢比的投资计划。印度政府在2016年2月29日发布本年度预算报告,推出了总额2.18万亿卢比的铁路和公路投资计划,同时推出多项重大改革,涉及外商投资准入门槛、减税等。

3.3。 美元走弱

受美联储加息预期下调影响,美元走弱。1月以来全球市场大幅波动和美国内经济放缓导致美联储决议偏鸽,市场下调美联储加息概率,美元走弱。

3.4。 货币超发填平估值洼地的大类资产轮动

本轮货币宽松周期开启以来,先是2014年-2015年上半年推升股市泡沫,然后是2015年下半年以来推升债市泡沫和一线和核心二线城市房市泡沫。随着房市调控,债市调整,游资、散户甚至机构资金开始流向处于估值洼地的大宗商品。

4。 可持续性:大宗上涨驱动力的未来演化

4.1。 中国经济短期W型,中长期L型,此轮经济周期回升将持续到2季度末-3季度初

预计经济回升到二季度末或三季度初,短期W型,中长期L型。第一,在一二线销售和土地购置回暖、三四线面临漫长去库压力的背景下,未来房地产投资增速有望小周期反弹到8%左右,但不可能重回10%以上的高增长时代。近期随着一二线房地产调控新政出台,量价有望从快速上涨步入缓慢上涨阶段,预计3季度将看到此轮房地产投资回升至8%左右之后见顶。第二,预计此次补库周期可能是过去十年最弱的一次,一线房市调控、两会后传统行业复工、过剩产能恢复生产等将制约此轮补库周期的高度。补库预计在3季度见顶。

4.2。 全球经济弱复苏,产能过剩,出清过程困难重重,近期大宗价格上涨导致低效产能有死灰复燃迹象

巴西、澳大利亚、俄罗斯、中东等主要资源国家,以及以中国为代表的制造业国家,均存在产能过剩。根据政府规划,中国去产能至少需要3-5年的时间。但体制刚性使得出清过程困难重重。近期大宗价格上涨低效产能有死灰复燃迹象。

4.3。 美元区间波动

基于美国经济基本面、大选周期、耶伦鸽派、全球货币政策协调,美元可能小幅区间波动。全球经济及政策具有外溢效应,近期主要国家货币政策均偏宽松可能是沟通后的结果。2月日志显示,耶伦分别于英行长、欧行长通过电话;2月26-27日,G20财长和央行行长会议在上海举行。4月15-16日,G20财长和央行行长会议在华盛顿举行。9月4-5日,G20财长和央行行长会议在中国杭州举行。

5。 预测:大宗商品价格是反弹不是反转,这次反弹是对底部的确认,工业品存在回调风险,部分农产品或可持续一段时间

5.1。 原油:价格反弹,未来看全球供需关系

虽然多哈原油冻产会议未达成一致,但不排除接下来会达成一致。下次OPEC和其他产油国可能会在5月份在俄罗斯举行会谈。虽然囚徒困境下,原油冻产协议会往复,但仍有达成一致意见的可能。同时,美国4月22日当周,石油钻井减少8台,至343台,连降五周,创2009年10月以来新低。

对市场影响更为显著的OPEC剩余产能持续下降。剩余产能是指在30 天内可以生产出,并且至少能持续供应90 天的产能。短期剩余产能小幅增加,但长期仍处下降趋势。自2012年4月份之后,剩余产能开始趋势下降,低于2005-2015年的平均水平226万桶/天。

原油需求缓慢增长。就原油用途而言,燃料性需求占据整个需求原油需求量的95%,化工与其他需求不足5%。就主要需求方而言,中美两国占据全球原油消费的三分之一,但边际增加的消费主要来自亚太地区。

国际能源署预计,2017年全球原油供需可能平衡。根据IEA数据,2016年第一季度,全球原油需求为93.76百万桶/天,全球原油供给为95.47百万桶/天。根据IEA预测,大概在2017年原油供需基本平衡。

5.2。 黄金:避险、抗通胀等将推动价格震荡走高

黄金具有避险抗通胀的属性。放眼全球,2016年以来,全球重要国家的资本市场均处于震荡行情,暂未看到趋势性行情。同时,环比物价开始缓慢上行。

5.3。 铁矿石:反弹不是反转,警惕落后产能复产和经济回调风险

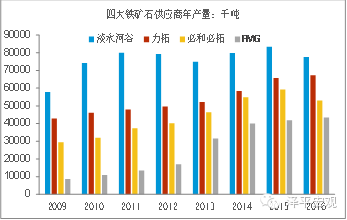

国际铁矿石四巨头的铁矿石产量有所下降。四大铁矿石供应商——淡水河谷、力拓、必和力拓和FMG,2016年第一季度平均产量为6034万吨,环比下降6个百分点,其中,淡水河谷和必和力拓产量分别为7754万吨和5306万吨,下降幅度分别为9%和7%,力拓和FMG产量分别为6737万吨和4340万吨,降幅分别为4%和3%。从销量来看,2016年第一季度力拓和必和力拓两家(淡水河谷和FMG一季度数据未公布)的总销量为1.5亿吨,同比增长0.3亿吨。

图4 铁矿石产量下降

图4 铁矿石产量下降价格超跌、中国经济反弹、供给收缩、库存低位等带动,近期铁矿石价格大涨。中国对铁矿石的需求占全球需求量的近60%,需求变动会对国际铁矿石价格产生重要影响。受企业补库、稳增长微刺激及房地产投资拉动,对铁矿石的需求加大,导致近期价格大涨。

警惕产能过剩、落后产能复产、经济回调风险。中国三四线城市房地产投资约占中国整体的70%,而且其仍然处于去库过程。3月,房地产投资增速为9.6%,预计在三季度初见顶。增速换挡期,企业补库一波比一波弱,预计三季度初结束。而且,未来3-5年,中国钢铁产量仍处于去库存的过程。因此,对铁矿石的需求长期不可持续。

5.4。 铜:供给增加,反弹持续性存疑

全球铜市供应过剩,库存增加。世界金属局(WBMS)数据显示,1-2月全球矿山产量为327万吨,较上年同期增加7.9%,供应过剩12万吨。可比数据为,2015年全年过剩46.3万吨。

矿业公司力保现金流的策略使其减产的概率降低。根据世界金融局预测,一季度全球铜矿和精炼铜过剩的趋势难以扭转。截止到一季度末,金属交易所(LME,COMEX,SHFE)铜库存总计为594万吨,比2015年四季度增加11.3万吨,增幅达23%。

铜价反弹滞后于铁矿石,但持续性存疑。中国铜消费约占全球总消费量的45%。近期受中国房地产、微刺激及企业补库的拉动,铜价上涨。但长期看,房地产投资高增长不可持续,对铜的需求看不到趋势性上涨。

5.5。 铝:价格反弹,但持续性存疑

全球铝的新产能增速放缓,库存下降,中国1季度电解铝产量负增长。根据国际铝业协会数据,一季度全球铝产量为1377.8万吨,同比下降1.6%。中国作为世界最大的原铝生产国,一季度原铝产量为734万吨,同比下降2%。截止4月22日,LME铝库存268.89万吨,本周累计减少3.25万吨。截止4月22日,SHFE期货库存较3月已下滑近15%至68.07万吨。

铝价反弹,但持续性存疑。近期受中国房地产、微刺激及企业补库的拉动,铝价上涨。但长期看,房地产投资高增长不可持续,对铝的需求看不到趋势性上涨。长期看,电解铝行业处于去产能的过程。2015年产能利用率为78%,总产能估计为3893万吨,仍有上升趋势,过剩产能约865万吨。

5.6。 大豆和豆粕:反弹可能会持续一段时间

南美洲因天气原因,可能影响大豆收割和产量。巴西的大豆产区主要集中的南部和东北部,南部因降雨耽搁了大豆收割,截止4月15日,收割已完成90%,略低于2015年同期的91%;东北部因夏季天气干燥,导致大豆产量不佳。阿根廷大豆产区则出现暴雨,市场预估大豆损失约为200-300万吨,收割率仅为15%,相比2015年的32%大幅下降。数据显示,美国3月大豆库存4.6亿蒲式耳,4月预计下降0.15亿蒲式耳到4.45亿蒲式耳。

中国猪价继续维持在高位,猪粮比超10,短期需求增加,但长期不可持续。中国海关公布3月大豆进口量为610万吨,环比增长3%,同比增长36%,大豆到港继续增加,本周油厂开机率继续提高。猪价预计7月见顶,短期对大豆、豆粕的需求仍将继续增加,但猪价见顶之后,对大豆、豆粕的需求速度将放缓甚至会回落。

5.7。 小麦:价格反弹持续性尚需观察

全球小麦供应量上调,库存充裕。根据最新美国农业部月度供需报告数据,全球小麦2016 年供应量上调100 万吨至7.331亿吨,创历史新高。具体,欧盟小麦产量上调150 万吨至1.6 亿吨,阿根廷上调30 万吨至1130 万吨。埃塞俄比亚减产60 万吨,巴基斯坦减产40万吨。全球期末库存量上升170 万吨达到2.4亿吨,达到历史纪录水平。库存消费比仅为33.76%。其中,因饲用量减少,美国本月末库存预计达9.76亿蒲式耳,创1987年以来最大期末库记录,全年小麦预期期末库存上调1000 万蒲式耳,库存消费比为81.6%,高出近五年平均水平32个百分点。中国期末库存量上调250万吨,总量达到9630万吨,环比上调2.67%,库存消费比为82.28%。

全球小麦消费量下降。根据美国农业部数据,由于饲用量和食用量下降,预计全球小麦2016年消费量下降70万吨。其中,中国小麦消费量下调200万吨至1.12亿吨,环比下降1.75%。

6。 大宗价格上涨的影响

6.1。 PPI上行,但对CPI的传导有限

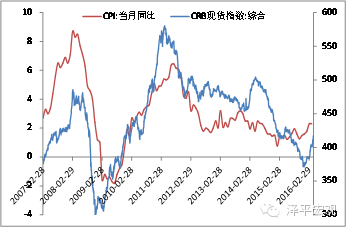

国际大宗商品价格上涨将推动国内PPI上涨,造成“成本推动型”通胀压力,大宗价格回调将缓解通胀压力。中国的PPI与大宗商品价格的波动趋势基本一致。这也容易理解,中国PPI的变化主要是由生产资料价格的变化所引发的,而在构成生产资料的成分中,又以“三黑一色”产品为主,即石油、水泥、钢材以及有色金属。中国是全球大宗商品主要需求国,所以“三黑一色”国际国内价格走势一致。

大宗对CPI的传导程度存在不确定性。2012年以前CRB与CPI之间的趋势比较一致,但2012年之后,两者之间的走势没有太多关系。客观讲,即使在2012年之前,两者之间也曾出现过背离。2007年9月-2008年7月,上游行业——“石油行业”的价格上涨是最为明显的,而中下游行业——“化学工业与纺织工业”的价格上涨相对弱化,而终端产品——“衣着项目”则是呈现价格回落的趋势。传导是否顺畅需要考虑中下游的市场结构及是否存在行政定价的情况。下游如果是完全竞争市场,成本就不能转嫁到最终产品。但如果下游是垄断市场,成本可以部分甚至全部转嫁到最终产品。

图5 大宗对CPI的传导不明显

图5 大宗对CPI的传导不明显6.2。 货币政策可能正进入观察期

货币政策可能正进入观察期,边际上没有2014-2015年宽松,但也不会大幅收紧。根据历史经验,CPI超过2.5%,货币政策将进入观察期;3%是警戒线;超过3%,货币政策将面临收紧压力。如果2016年CPI2.5%-3%,温和通胀,货币政策将以观察为主,这意味着货币不会比2014-2015年宽松,但也不会大幅收紧。

6.3。 如果是供给端收缩导致的大宗价格上涨,会改善大宗行业的企业盈利,但会恶化以大宗为投入的企业盈利,程度与下游行业的市场结构有关;如果是终端需求带来的大宗价格上涨,对改善企业盈利有一定支撑和持续性

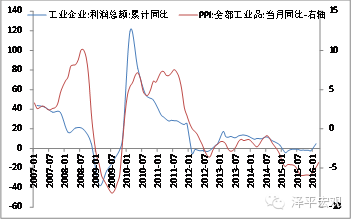

如果是供给端收缩导致的大宗价格上涨,会改善大宗行业的企业盈利,但会恶化以大宗为投入的企业盈利,程度与下游行业的市场结构有关。原油、铁矿石等大宗商品供给收缩、价格上涨将改善采掘业企业的盈利,但不利于下游企业的盈利。恶化的程度取决于行业的市场结构。如果是垄断厂商,转嫁能力强,影响较小;如果是完全竞争市场,转嫁能力弱,影响较大。

如果是终端需求带来的大宗价格上涨,对改善企业盈利有一定支撑和持续性。这次大宗价格上涨的其中一个重要原因是中国经济复苏,需求上行,导致PPI上行,进而传导到大宗商品价格上涨。这种情况下,PPI上行,企业盈利会改善。

图6 PPI与企业盈利正相关

图6 PPI与企业盈利正相关6.4。 对债市的影响整体不利

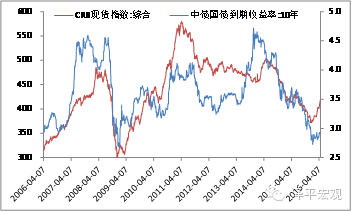

假定其它条件不变,大宗价格上升,推升通胀预期,市场担心货币政策转向,不利于债券市场。

图7 CRB指数与债券收益率正相关

图7 CRB指数与债券收益率正相关经济回升、通胀预期、货政观望、信用违约、去杠杆,警惕债市风险,以及可能对企业融资成本、借新还旧、金融稳定、风险溢价等的负面传染效应。

7。 潜在风险

短期涨幅过大过快,存在获利回吐压力。大宗商品一般短期供给弹性不足,需求驱动的上涨周期中,可能会导致大宗价格的暴涨暴跌。例如,2009年4-7月份螺纹钢价格暴涨40%,而8-9月份螺纹钢价格暴跌24%。

低效产能复工和经济再度回落风险。此轮大宗上涨,虽然前期经过长期的过剩产能出清和去库存,但部分品种,比如钢铁等,仍然存在过剩产能,只是由于限贷、限产短期供给难以大幅恢复,但近期低效产能由于价格上涨部分开始重新复工。这次大宗价格上涨的其中一个重要原因是中国经济小周期回升,需求上行。本轮经济小周期回升也可能由于房地产调控、货币政策边际变化,三季度以后面临再度回调压力。

三大期交所连续降温,上调手续费、调整涨停板幅度和交易时间等。上调手续费、调整涨停板幅度和交易时间等。上期所宣布,自5月3日当晚连续交易起,将螺纹钢、热轧卷板、石油沥青期货品种的连续交易时间由每周一至周五的21:00至次日1:00调整为每周一至周五的21:00至23:00。郑州商品交易所,自4月27日起,棉花品种交易手续费标准由4.3元/手调整为6元/手;PTA期货合约交易保证金标准由5%调整为6%,涨跌停板幅度由4%调整为5%。大商所,4月26日起,铁矿石和聚丙烯品种手续费标准由成交金额的万分之0.9调整为成交金额的万分之1.8;黄大豆1号和线型低密度聚乙烯品种同一合约当日先开仓后平仓交易不再减半收取手续费,手续费标准恢复至2元/手。大商所宣布,自2016年4月25日起,铁矿石和聚丙烯品种手续费标准调整为成交金额的万分之0.9;将豆一、豆粕、玉米、玉米淀粉、聚氯乙烯品种涨跌停板幅度调整至5%,最低交易保证金标准调整至7%;聚乙烯、聚丙烯最低交易保证金标准调整至7%;铁矿石品种最低交易保证金标准调整至8%。

澳大利亚决定对中国钢产品征收反倾销税。澳大利亚政府接受了反倾销委员的建议,决定对中国出口到澳大利亚的钢筋和钢圈征收11.7%-30%的反倾销税。

(本文作者介绍:国泰君安证券研究所董事总经理、首席宏观分析师,中国金融40人论坛特邀研究员、中国新供给50人论坛成员、中国人民大学兼职研究员等。曾担任国务院发展研究中心宏观部研究室副主任。)

责任编辑:贾韵航 SF174

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

国泰君安证券研究所董事总经理、首席宏观分析师,中国金融40人论坛特邀研究员、中国新供给50人论坛成员、中国人民大学兼职研究员等。曾担任国务院发展研究中心宏观部研究室副主任。