文/新浪财经意见领袖(微信公众号kopleader)专栏作家 朱振鑫 张瑜

中国等后调整国家才刚进入破旧攻坚期,去产能是当下绕不过去的坎,这势必带来前期累积风险的释放,中国将采取货币宽松稳利率、资本管制稳汇率、结构改革稳经济的政策搭配。美国等先调整的国家仍然缺乏新的增长点,下一步宽松的药不得不继续吃。

2016全球宽松根本停不下来

2016全球宽松根本停不下来在美联储QE和零利率的浪潮中潜泳多年之后,全球经济尝试着回归平静的大陆,但结果是屡屡搁浅。2016年春节,全球市场再次用脚投票,各国股市、新兴货币等风险资产大跌,美债、日元、黄金等避险资产大涨,唯独美元大跌,这不是风险偏好出现了分裂,而是美元前期透支了加息预期,当风险倒逼美联储延迟加息的时候,强美元隐含的加息预期自然要修正,本质上还是一种避险行为。投资者用无所不在的恐慌告诉全球的决策者,紧缩依然是不可承受之重,宽松根本停不下来。

1、无论耶伦鸽与不鸽,美国经济就在那里,2016年加息或将缺席。

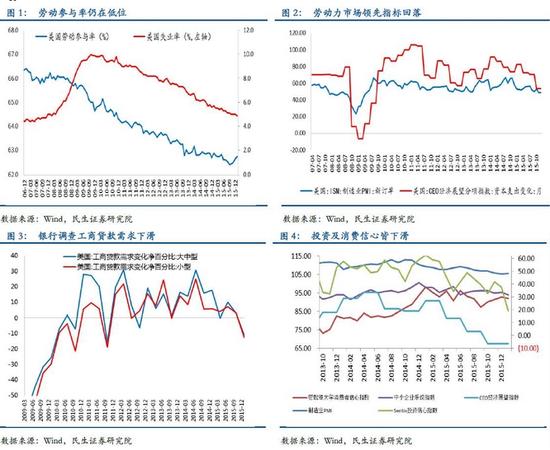

实体经济,挺而不坚,没有看起来那么美。从就业市场来看,却有稳步改善但并没有看起来那么完美,先行指标已现疲软。失业率屡报佳绩(1月4.9%)但是劳动参与率(1月62.7%)仍在低位,表明危机以来的的失业率改善并非全部来自于失业人口重新就职,部分改善来源于有人绝望的退出劳动力市场。

同时,非农私人职位空缺数虽然屡创新高,但是其中占比最大的空缺工种(22%)是工资与稳定性皆比较差的零售与餐饮业,表明就业质量依旧比较低,这一点也可以从被迫从事非全日制工作人数仍高达580万得到佐证(危机前400万),从整个劳动力市场的前瞻性指标来看,15年3四度以来回落明显。

从通胀数据来看,虽有改善但仍疲软,耶伦于众议院也坦言短期通胀依然维持低迷。12月PCE0.58%(前值0.44%),核心PCE1.41%(前值1.38%),耶伦在众议院上表态“无论是市场隐含通胀预期还是美联储调查通胀预期目前皆降至两年以来最低。”

贷款意愿、投资意愿及消费信心等数据皆不乐观。美国危机以来家庭去杠杆过程已经基本完成,但是加杠杆意愿并未有效再度激活,近半年来私人部门对于经济前景并未十分乐观。银行调查工商贷款需求一直处于回落;制造业PMI连续三个月位于50以下,1月数据为48.2(仅略高于危机以来的最低值48);投资的相关领先指标皆不理想,包括投资信心指数、CEO展望指数及企业乐观指数等,投资意愿依旧比较低迷;消费者信心指数其实从14年底到顶后就开始呈现下滑趋势,也是同期,不变价的个人消费支出同比增速也开始放缓。

加息预期,由弱转微,市场已不买账。虽然耶伦并未明确排除三月加息的可能,但从隐含的加息预期来看,市场已经不买账了。3月加息概率已经跌至4%,全年加息概率也仅为33%,千呼万唤终落地的加息靴子似乎立马又要束之高阁了,2016年加息将大概率缺席。

2、欧洲经济是劫是缘还未定,但负利率的罂粟正在蔓延。

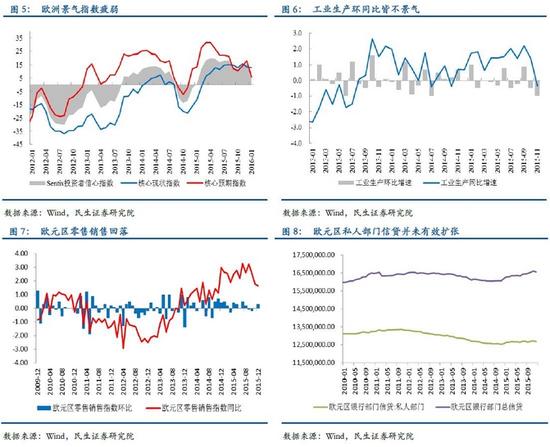

欧洲经济的复苏看上去在好转,但其实一直比较羸弱,景气指数回落、工业生产环同比皆跌至负区间、零售销售同比15年年中便开始持续回落,之前实行的负利率并未有效激活“商行减少放于央行的存款(因为负利率)-商业银行风险偏好提升-信贷扩张-促进实体经济“的正向循环,欧洲银行业私人部门信贷并未恢复至危机前水平。

相反,负利率的隐患正在逐渐蔓延,以德银业绩巨额亏损、股票暴跌及其次级债CDS暴涨为标志,市场对于欧洲银行业担忧上升,实体经济信贷需求不强与央行负利率双向挤压商业银行利润,可怕的并不是瑞银如何差,真正恐怖的是瑞银或仅是欧洲金融风险暴露的冰山一角,年初至今,短短两个月,欧洲主要商业银行股价普遍下跌20%左右,市场风险偏好急剧下降。

3、那一天,日本匍匐量宽推出负利率,不恐前路,只为经济安好

1月29日,日本央行宣布实施负利率,将金融机构存在央行的超额准备金利率设在-0.1%,负利率从2月16日开始实行。日本实行负利率实属被迫为之:首先是QQE并不如意,银行拿钱不办事,不少银行在单纯的量宽下所获的资金继续趴在央行账上,并未有效刺激信贷扩张流入实体经济,央行超额准备金在05年至14年9年间翻了2.9倍,但最近两年在如此高基数的基础上就已经翻了1.45倍,目前超额准备金高达2百万亿日元。

其次是QQE未来面临一定技术性难题,或无债可买,目前日本央行资产负债表中,日本政府债券占比资产总额高达85%,而同样量化宽松的美国仅为54%,日本国债余额大概有1044万亿,日本央行已经买下其中31%左右,按照目前13万亿每月的购债速度,预计2016年底即可超过40%,考虑到央行所购国债皆为商业银行减持,商业银行对于国债配置也有一定需求,未来量宽或面临一定技术难题,“无债可买”。

4、稳增长与防风险需要宽松,但宽松又恐加剧资本流出,世间安得双全法,不负如来不负卿?

前期利差收窄过快,导致资本流出压力加大,2015年外汇占款减少2.8万亿人民币,2014年是增加7700亿人民币,从微观的结售汇数据层面来看,资本流出加剧有两方面原因,一个是私人部门受预期影响下的结汇延迟调整,另一个是国内企业的负债调整下的提前偿还美元债务的售汇增加,周小川行长于近期讲话中坦言承认有投机力量瞄准中国,汇改会把握合适的时机,既不会让投机力量主导市场情绪,也会考虑弹药、成本最小化问题。

虽然进一步的宽松恐会加剧资本流出,但迫于稳增长的压力,同时身处供给侧结构性改革的元年,无论是防范增速下滑的经济风险,还是去产能引发的信用风险,不良资产暴露下的金融风险,央行都依然只能维持宽松,最可能的对策是加强资本管制,同时继续宽松稳增长、去杠杆、去产能。

5、新兴市场因果轮回,竞争性贬值酿造婆娑苦难。

新兴市场十年梦醒,过去美元零利率时代的资本潮水即将退去,全球人口老龄化下的增速放缓遥遥无期,赖以为生的大宗商品跌跌不休,大部分新兴市场国家都面临着经济结构单一下的增长困境,同时昔日的美元资本回流不断侵蚀其外汇储备,一时间各国纷纷陷入了经济衰退与资本外流的恶性循环,只得弃守采取贬值,以邻为壑。

从美国退出QE以来,新兴市场主要货币累计平均贬值幅度为-22%,过去一年平均跌幅为-16%,视线再拉近一些,即便是美元走弱的2月(2月以来美元指数跌3.1%),截止目前,新兴市场货币兑美元汇率平均跌幅仍有-2.17%。不进行切实的经济结构改革,不改变依赖外资的发展模式,谁都难以转危为安。

通过以上背景梳理,我们可以得出如下结论:

(1)全球经济仍挣扎在结构调整的泥潭中,远没有上岸。

(2)中国等后调整国家才刚进入破旧攻坚期,去产能是当下绕不过去的坎,这势必带来前期累积风险的释放,中国将采取货币宽松稳利率、资本管制稳汇率、结构改革稳经济的政策搭配。

(3)美国等先调整的国家虽然完成了“破旧”,但仍然缺乏新的增长点,下一步宽松的药不得不继续吃,但效果不会像以前那么明显。

(4)美元趋稳甚至趋弱,风险趋多,意味着今年避险资产还会有不错的阶段性机会,美债和黄金同强的局面会经常出现。

(5)央行维稳+美加息推迟,人民币汇率贬值压力缓解,宽松窗口再次打开。

(本文作者介绍:民生证券研究院宏观研究员。)

本文为作者独家授权新浪财经使用,请勿转载。所发表言论不代表本站观点。

责任编辑:郝美津 SF173

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。