文/新浪财经意见领袖(微信公众号kopleader)专栏作家 朱振鑫

高铁项目对社会资本很有吸引力,适合用PPP模式推广。高铁项目前期投资大、回报周期长、现金流稳定,对社会资本非常有吸引力。以济青高铁潍坊段PPP项目为例,总投资额43亿,结果在招标过程中吸引了420亿的意向投资,最终邮储银行中标,融资成本控制在6.69%。

高铁2.0时代的投资机会在哪

高铁2.0时代的投资机会在哪引言:

回家有多远?

高铁1.0时代:北京到济南,406公里,乘高铁1小时39分钟。济南高铁站到汽车站,12公里,中转最快1.5小时。济南汽车站再乘车到我的家乡,100公里,乘汽车2小时。尽管我的家乡在一个距离北京只有500公里的城市,大部分车程又有高铁,但回家却总是要花费半天的时间。对大部分在生活中飞驰的游子来说,周末常回家看看仍是一种奢望。

高铁2.0时代:如果高铁网络能够普及,如果我的家乡能够开通城际高铁,我们就可以一路乘高铁回家,不需要落脚,也不需要转乘,500公里,最多只需要2小时30分钟。当高铁完成“最后一公里”的建设,周末常回家看看将不再是奢望。

在天时(经济越来越依赖基建托底)、地利(地方PPP模式越来越成熟)、人和(市场有潜在需求,盈利相对可观)的推动下,中国高铁将迎来繁荣的2.0时代。本文将系统梳理中国高铁2.0时代的投资机会,共包括三部分内容:1、高铁2.0时代的发展趋势与逻辑。2、高铁2.0时代的现状、规划和最有建设潜力的区域。3、高铁2.0时代带动的相关产业和企业。

一、通往家乡的最后一公里:天时地利人和引领高铁2.0时代

中国高铁1.0时代主要是搭好了高铁网络的骨架。历经七年大规模建设,以“四纵四横”高速铁路为骨架的国家高速铁路网基本建成。中国高铁大规模建设始于2008年,按2014年1月1日实施的《铁路安全管理条例》(附则)中关于高速铁路设计时速不低于250km/h(含预留)与客运专线两个标准界定,截止2015年年末,中国高速铁路运营总里程为1.86万公里,与其它铁路共同构成的快速客运网可基本覆盖50万以上人口城市。

中国高铁2.0时代主要是填满最后一公里的血肉,让高铁网络真正活络起来。以区域大城市为中心的城际铁路将是十三五时期的建设重点,河北、陕西、山东、浙江等省份已公布该省“十三五”时期的城际铁路发展规划。城际铁路网与高铁网连接,中国快速铁路网奔向最后一公里,通往家乡之路将进入建设高峰。而城际铁路网建设,也恰逢天时、地利、人和。

1、天时:中央稳增长难得的利器

供给侧改革不仅不会放弃基建,反而需要基建托底。中央提出供给侧改革有五大任务,每一项都需要基建的配合:第一,去库存,意味着房地产投资下滑,需要基建对冲。第二,去产能,意味着制造业投资下滑,需要基建对冲。第三,去杠杆,意味着高危的企业部门去杠杆,需要公共部门加杠杆对冲。

第四,降成本,基建可以降低市场的“交易成本”,比如物流成本。第五,补短板,很多地区的基础设施很差,需要进一步完善。以2016年为例,随着供给侧改革加快进程,假设房地产投资和制造业投资分别下滑到-3%和5%,那么要实现6.5%的GDP增长目标,至少需要15-16万亿的基建投资,同比增速依然高达18-19%。

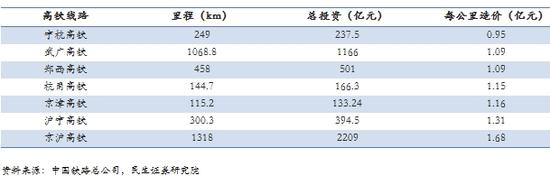

作为基建的一项重要内容,高铁发展空间大、投资规模大、市场前景好、辐射效应强,是拉动经济难得的一把利器。尽管中国高铁建设成本仅为日本与欧洲的1/2,但每公里造价仍高达1亿元,如果算上带动地区经济发展的潜在影响,高铁对经济的拉动作用是非常可观的。

表1:中国高铁每公里建设成本约为1亿元

表1:中国高铁每公里建设成本约为1亿元2、地利:地方PPP大潮下的资金保障

过去的铁路建设主要依靠中央(铁总),已经力不从心。铁道建设传统模式是铁道部通过自有资金、财政拨款、铁道债等方式筹集资金。一是铁路建设资金需求大。如前面提到每公里造价高达1亿元,2015年全国铁路固定资产投资完成8238亿元;二是铁总身负重债,逐渐力不从心。2013年、2014年、2015年前三季度负债分别为3.2万亿、3.7万亿和3.9万亿,资产负债率为63.9%、65.5%和66.0%,逐年上升。

未来的高铁建设将主要依靠地方,铁总和地方共同负担,政府和社会资本合作(PPP),解决高铁“钱从哪里来”的问题。如我国首条地方资金为主建设的国家高速干线铁路——济青高铁300亿元项目资本金,山东省和中国总公司分别承担240亿元和60亿元。

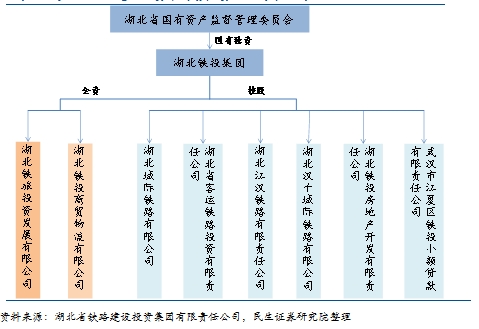

第一,地方铁路投融资平台基本搭建完毕。迄今为止,所有省市自治区均成立了铁路投资公司,负责参与辖区内铁路路网的融资、建设和运营工作。如湖北省铁路建设投资集团于2014年9月正式挂牌,是省属平台一类企业,集铁路投融资、建设、运营、开发、管理于一体,负责湖北省城际铁路、地方铁路支线、疏港铁路、旅游观光铁路等轨道交通基础设施建设和经营管理。近年参与建设了武广铁路、武合铁路、汉宜铁路和石武铁路,构建了以武汉为中心、4小时左右通达周边主要省会城市的高铁网络。

图1:湖北省铁路建设投资集团有限责任公司架构图

图1:湖北省铁路建设投资集团有限责任公司架构图第二,PPP模式正在爆发式发展,社会资本的参与可以弥补政府融资的缺口。2015年上半年PPP项目签约金额为4500亿元,7-11月签约8500亿元,预计2016年将突破2万亿元。随着PPP政策加快完善融资和退出机制,预计未来签约项目会加速落地。

第三,高铁项目对社会资本很有吸引力,适合用PPP模式推广。高铁项目前期投资大、回报周期长、现金流稳定,本身非常适合PPP模式,对社会资本非常有吸引力。以济青高铁潍坊段PPP项目为例,总投资额43亿,结果在招标过程中吸引了420亿的意向投资,最终邮储银行中标,融资成本控制在6.69%。

地方政府可以通过多种方式的补贴增强高铁投资的吸引力,突破融资瓶颈。一是土地开发。高铁站开通后,通常会带动周边地价与房价升值,投资人获得土地开发权后进行房地产、商场等建设,获得收益以弥补高铁项目本身的短期亏损。土地开发是地铁项目常用的补贴方式,有较为成熟的模式。

二是沿线开发,包括高铁沿线广告、沿线土地利用等,高速公路项目在研发开发方面也有成熟经验。三是财政补贴,即财政资金补贴前期投资、后期运营与维护、收益保障等,该方法在PPP项目中较为常见。

从日本高铁建设的经验看,融资模式也经历了从财政到社会资本的转变。1959年开建东海道新干线,至1987年国铁民营化改革前,建设资金以财政资金为主,包括财政预算拨款与政府提供的财政投资贷款。

1987年民营化改革后,确定了整备新干线的建设费用按照公司、国家和地方共同承担的原则。一般公司承担50%的建设资金,剩余部分按照新干线公益性程度的不同,中央和地方政府按照8:2或5:5的比例分担,同时中央和地方政府还对公司提供财政贷款、补贴金和补助金。

3、人和:人民有需求,高铁有“钱”途

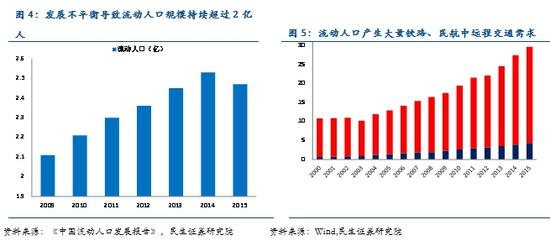

中国正处于统一全国大市场的新时期,人口跨区域“高速”流动的需求越来越大。2015年流动人口2.47亿人,民航客运量4.4亿人次、铁路客运量25.3亿人次。根据国家发改委预测,2016年春运期间,40天内铁路客运量达到3.32亿人次,较2015年增长12.7%;民航客运量5455万人次,同比增长11%。高铁成为春运期间客运的重要力量,如湖南省2016年春运期间铁路客运量预计为1465.8万人次,而全省24个高铁站预计发送旅客576.5万人次,占比39.3%。

高铁网络越完善,人员流动越方便,市场需求也越大,收益钱景也更好。京沪高铁已经提供了成功的先例,2011年正式通车,前三年并不盈利,但随着高铁形成网络效应,客流量越来越大,2014年即首次实现盈利12亿元,超出了此前的市场预期。一是因沿线经过北京、天津、上海三大直辖市和冀鲁皖苏四省,连接环渤海和长江三角洲两达大经济区,客户需求大。

二是对航空运输产生替代。北京南至上海虹桥最快的G1用时4小时48分,两个车站均在市区,除极端天气外整点率接近100%,二等座票价为553元,与去机场长途奔波、高延误率和高票价相比,京沪高铁很有优势。

三是发车密集、上座率高,上行上午时段、下行晚上时段已无空间再安排列车开行,旅客也难预定当日车票。2015年京沪高铁实现客运量1.2亿人次,日均客流量达33.5万人。项目因盈利能力超预期,以93.22的最高分(满分100)荣获2014-2015年年度国家优质投资项目。

从国际经验看,高铁的市场前景也值得期待。日本的第一条高铁——东海道新干线,营运第三年开始盈利,第七年收回全部投资,10年间盈利达6600亿日元。1964年10月东海道新干线投入运营,1965-1971年东海道新干线客运量年均增长率达16.7%,远高于同期其它客运线路1%的年均增长率。客运量大增一是因建成后正值东京奥运会,使得人员流动与经济活动逐渐向东京、大阪集中;二是因东海道地区已有人口密集基础,旧有线路已经饱和,为东海道新干线提供了充足的客源。

二、下一个增长极:哪些地方高铁建设最有潜力?

1、中国高铁网络现状

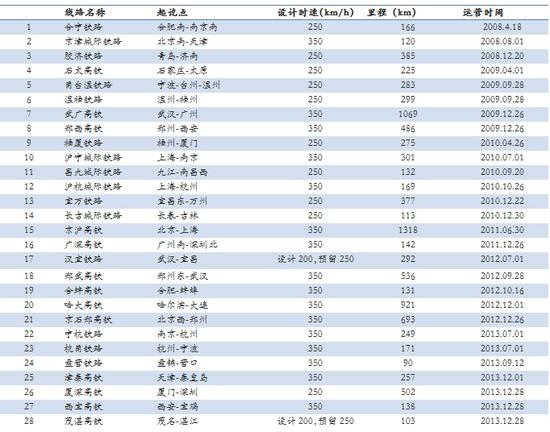

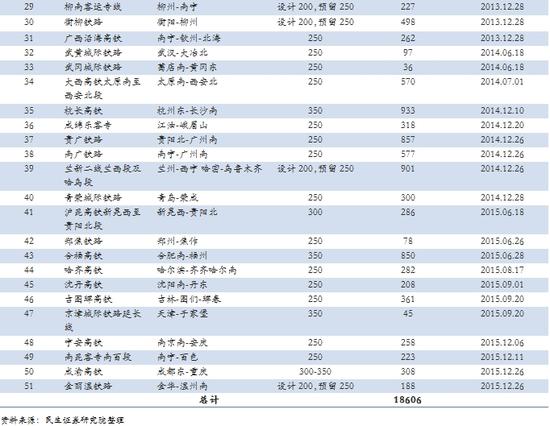

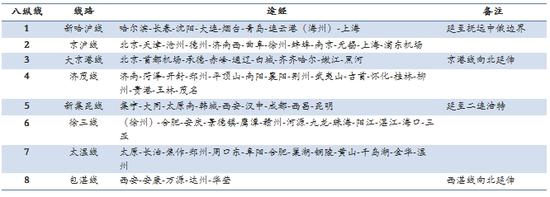

截止到2015年年底,中国共有高铁线路51条,营业总里程18606公里。其中有6条线路设计速度200km/h、预留速度250km/h,共计2209公里。

表2:中国已运营高铁线路

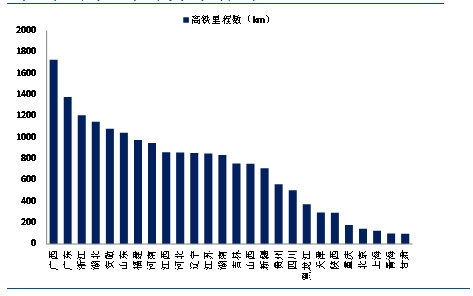

表2:中国已运营高铁线路根据我们的梳理统计,截至目前高铁线路途经26个省市自治区,仅内蒙、云南、宁夏、西藏和海南未通高铁。广西以高铁营业里程1725.5公里位居各省市自治区之首,营业里程超过1000公里的还有广东、浙江、湖北、安徽、山东五省。

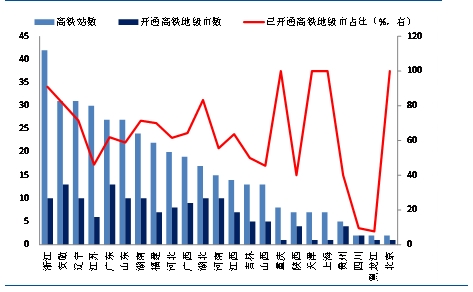

全国共有高铁站385座。浙江省高铁站数量最多,为42座,高铁站超过30座的还有安徽、辽宁和江苏。新疆自治区、青海省、甘肃省有高铁里程但无高铁站,主要因兰新二线兰西段及哈乌段设计时速200km/h、预留速度为250km/h,符合高铁线路标准,但这两条线路目前并未通行高铁。

开通高铁的直辖市和地级市共有148个。安徽和广东均有13个地级市拥有高铁站,占所在省份地级市总数的比例分别为81%和62%。浙江省高铁覆盖面最广,除舟山市外,其余10个地级市都有高铁站,地级市高铁覆盖率为91%。

图6:各省市高铁通车里程,广西位列榜首 资料来源:民生证券研究院整理

图6:各省市高铁通车里程,广西位列榜首 资料来源:民生证券研究院整理 图7:浙江省高铁站最多,地级市覆盖率也最广 资料来源:民生证券研究院整理

图7:浙江省高铁站最多,地级市覆盖率也最广 资料来源:民生证券研究院整理2、中国高铁网络建设规划

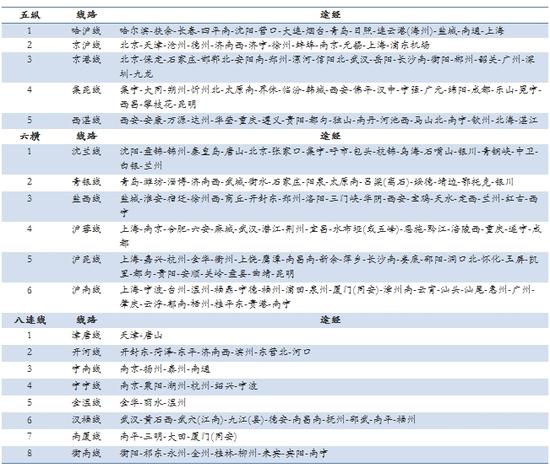

未来20-30年,中国高铁网络将在现有“四纵四横”的基础上拓展至“五纵七横八连线”。

表4:中国高铁“五纵七横八连线”建设规划 资料来源:中国铁路总公司,民生证券研究院整理

表4:中国高铁“五纵七横八连线”建设规划 资料来源:中国铁路总公司,民生证券研究院整理到2040-2070年,最迟延期至2100年,将形成全国东西部连网、北接俄罗斯、南至东南亚的八纵线。

表5:更远期的八纵线,北接俄罗斯、南至东南亚 资料来源:中国铁路总公司,民生证券研究院整理

表5:更远期的八纵线,北接俄罗斯、南至东南亚 资料来源:中国铁路总公司,民生证券研究院整理3、下一步哪些地方高铁建设最有潜力?

各省市中,经济和财政实力越强、高铁密度越低、人员流动需求越大的省份高铁发展潜力越大。综合考虑各省市的经济空间、高铁密度和交通需求,未来重庆、陕西、甘肃、黑龙江、青海、四川、江苏7省市的高铁建设有较大空间。

(1)从经济空间看

高铁营业里程/GDP和高铁营业里程/财政收入两个指标可以衡量所在省市的“高铁经济实力”,比值越低,高铁与经济发展水平越不相适应。

高铁营业里程/GDP比值位列最后两位的是北京和上海。一是因两地是直辖市,辖区面积较小,也是中国最早开通高铁的区域,但高铁里程只有141公里和123公里,在全国分别位列第23名和第24名。二是两地经济发达,2015年北京市GDP2.3万亿,全国排名13;上海市GDP2.5万亿,位列全国12。因此,尽管京沪两市高铁营业里程/GDP位列最后两名,但并不意味着高铁制约了两地的发展。

除北京、上海外,高铁营业里程/GDP排名靠后的有山东、陕西、甘肃、江苏、重庆。山东、江苏比例较低主要是因为GDP基数大,两者2015年GDP全国排名为第3和第2,尽管高铁里程也有1043公里和848公里,但相对于经济规模而言稍显不足,未来有高铁建设需求。陕西、甘肃、重庆排名靠后,则主要是因为高铁营业里程本身较短,分别只有291公里、95公里和176公里。

按照高铁营业里程/财政收入分析,后七位分别是陕西、甘肃、天津、江苏、重庆、北京和上海。与高铁营业里程/财政收入中的分析结果相比,除天津取代山东外,其它省市均相同。天津排名靠后的原因与北京、上海一样,山东高铁营业里程/财政收入排名也靠后,位列倒数第10。

(2)从高铁密度看

我们以高铁里程/面积和高铁里程/总铁路里程两个指标,看哪些区域高铁覆盖率最为不足。

高铁里程/面积这一高铁覆盖率与经济发展水平相关,排列前五是天津、上海、浙江、北京和江苏,位列后五位的是四川、黑龙江、新疆、甘肃和青海,中部省市排名靠中间。

高铁里程/总铁路里程反映所在区域铁路升级空间,该比例越低,未来高铁建设空间也越大。浙江省高铁里程占铁路总里程遥遥领先,达到51%。占比超过30%的还有广西、福建、广东、江苏、安徽、天津,占比低于10%的有重庆、陕西、黑龙江、青海和甘肃。同高铁里程/面积一样,高铁里程/铁路总里程比例与经济发展水平相关。

(3)从人员流动需求看

铁路客运人数/高铁里程可以反映所在省市的高铁运力,高速公路里程/高铁里程则可以反映未来高铁对高速公路替代空间,通过比较这两个指标,看未来哪些省市高铁建设需求最大。

北京、上海高铁运力最紧张,甘肃、黑龙江、陕西、重庆高铁实际需求比较强劲。北京、上海的铁路客运人数/高铁里程分别为90、75万人次/每公里,但实际高铁建设需求并不大,一是因两地高铁线路均为中国最繁忙的线路之一,利用率高;二是京沪两地是中国最早开通高铁的区域,未来需求增长空间不大。紧随其后的甘肃、黑龙江、陕西、重庆则因到东部沿海区域务工人员多,高铁运力稍显不足。

甘肃、青海、陕西、重庆和四川高铁对高速公路替代空间大。甘肃省高速公路里程/高铁里程比值达到38,远大于第二名青海的18.5,意味着甘肃省的高铁有较大需求,这与上文中铁路客运人数/高铁里程中的分析结果相一致。青海、陕西、重庆高铁里程少于300公里,而四川虽有503公里的高铁,但相对于6000公里的高速公路而言运力较低,未来由高速转为高铁的需求大。

三、下一片蓝海:哪些产业和企业最为受益?

(1)基础设施建设类企业

国内高铁基建市场几乎被中铁集团、中铁建集团子公司垄断。高铁线路施工难度大,一是电气化、信息化程度高;二是为保证车辆行驶速度与安全,桥隧比高,如郑万高铁重庆段桥隧比达到97%、贵广高铁贵州段达到92%;三是建设面临高海拔、高纬度等考验。因此高铁项目招标对投标企业资质有非常高的要求,将大部分施工单位排除在高铁基建市场外。国内已有项目,施工方多为中铁集团旗下子公司(中铁一局至中铁十局、电气化局)与中铁建集团旗下子公司(中铁十一局至二十五局、港行局),中交集团与中建集团也参与了部分高铁项目的建设。

(2)高铁运输设备类企业

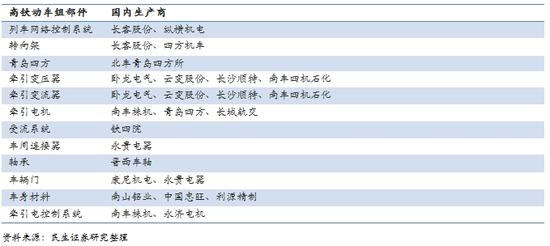

国内高铁动车组主要供应商为中国中车集团。中国北车和中国南车在合并前就已经是全球第一大、第二大高铁制造商,动车组价格与阿尔斯通等国际竞争者相比很有优势,国内动车组市场属于双寡头,合并后的中国中车则几乎成为绝对垄断者。

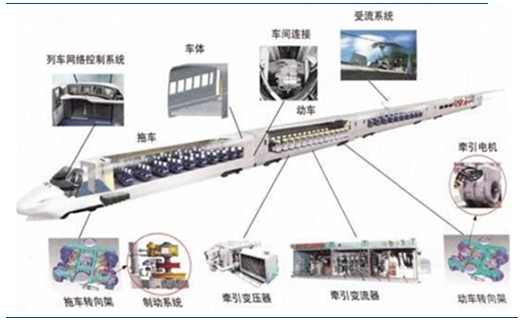

我国已拥有高铁动车组完整的上下游产业链。中国铁科院将高铁动车组列车可分为机械和电气两个部分,其中机械部分包括车体、拖车与动车转向架、机械制动系统与车厢之间的链接装置等,电气部分包括受流系统、牵引电机及控制系统、牵引变电器、牵引电控制系统和列车网络控制系统等。其中列车网络控制系统和牵引电控制系统是最核心技术,也是实现高铁动车组完全国产化必须突破的技术瓶颈。2014年11月,装备着国产牵引电传动系统和网络控制系统的中国北车CRH5A型动车组完成5000公里正线实验,标志着中国高铁动车组技术已实现完全国有化。

图14:高铁动车组剖面图 资料来源:中国铁科院,民生证券研究院

图14:高铁动车组剖面图 资料来源:中国铁科院,民生证券研究院 表6:高铁动车组部件国内供应商

表6:高铁动车组部件国内供应商(3)综合商业开发类企业

高铁站商业运营多为所在铁路局自行开发,以招租方式吸引店铺入驻。与普通火车站一样,高铁站商品与服务价格高于一般区域,多由所在铁路局垄断经营。目前来看,仅有少数高铁站商业活动以招投标方式交由第三方企业经营。

表7:少数高铁站商业活动交由第三方企业开发

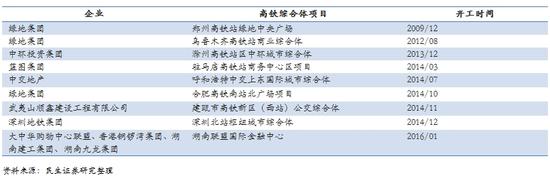

表7:少数高铁站商业活动交由第三方企业开发为挖掘高铁站给周边土地带来的升值价值,企业多以参与高铁综合体投资、建设的方式分得一杯羹。地方政府为取得土地出让金、地方官员为获得政绩,也愿意将高铁综合体交由第三方企业开发。已有上市公司、国企、名企参与高铁综合体的投资与建设,其中绿地集团在全国投资建设多个高铁综合体项目。

表7:已有上市公司、国企、民企参与高铁综合体建设

表7:已有上市公司、国企、民企参与高铁综合体建设(本文作者介绍:民生证券研究院宏观研究员。)

本文为作者独家授权新浪财经使用,请勿转载。所发表言论不代表本站观点。

责任编辑:郝美津 SF173

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。