文/新浪财经专栏作家 张斌(中国金融四十人论坛高级研究员)

当前,制造业投资和出口增速仍处于低位,房地产投资、基础设施投资提速,加上工业企业补库存,带动整体经济反弹。建议货币政策保持稳健,适当控制信贷过快增长;财政相关基础设施建设支出可暂缓发力;加快大城市住宅用地供应机制改革;抓住保增长压力趋缓2-3个季度的时间窗口,加快推进改革。

应抓住当前时间窗口加快改革

应抓住当前时间窗口加快改革关于“宏观经济医生”

对宏观经济数据的体检包括两个方面:一方面是外科体检,主要针对宏观经济运行的结果指标,包括支出法分解指标、生产法分解指标,以及价格类指标。另一方面是内科体检,检查这些结果指标背后的宏观经济环境。

宏观经济运行在实践当中面临四种类型的冲击。第一是来自货币与信贷的冲击,第二是金融市场与资产价格的冲击,第三是外部环境的冲击,第四是公共财政收入与支出的冲击。这四项指标原始数据均来自国家统计局,也会根据分析需要做一些季节调整、口径调整、服务业统计,还有特色的指标设计。

医院的体检表会指出每项指标的正常区间以及发展动态。基于此,我们对每个宏观指标做一个简单判断,如果它落在一个标准差之内,我们称之为正常值,如果在一个标准差之外,称之为偏高或偏低,如果是两个标准差之外的就称之为高或者低。

需重点关注房价过快上涨和系统性风险提升

宏观经济运行数据体检方面,支出法分解的指标当中,固定资产投资偏低,其中制造业投资从历史经验值来看处于非常低的水平。但是制造业内部是有区别的,技术密集型的投资比其他部分的投资要高。地产投资、基础设施投资比过去几个月有大幅度回升。

另外一个值得关注的指标是存货投资,我们看到工业企业库存和产成品库存都是处在非常低的水平,而且还在继续下降。出口方面,偏技术密集型的产品出口相对较好。消费方面,实物分为耐用品、易耗品,这是按照国际标准来分的。服务业的数据因为无法获得,我们用的是服务业用电量增长作为代替,增长势头相对较高。

通过对整个宏观经济运行的体检,发现几个特征:第一,制造业投资和出口处在非常低的水平,但是边际上的下降幅度不大。第二,房地产投资、基础设施建设投资体量比较大,占整个投资比重较高,并且明显提速,可以明显看到房地产库存调整的周期性反弹已经开始。工业库存的补库存压力很大,产成品库存处在非常低的水平。房地产投资、基础设施建设投资是带动经济反弹的主要动力。无论是消费、投资还是出口,都可以看到结构转型和升级的趋势性力量都在持续发力。总的说来,这一轮反弹是房地产投资驱动的周期性反弹。

宏观经济运行环境体检方面,M1增速很高,M2增速处在正常水平。与此同时,金融市场与资产价格两个比较值得注意的地方,第一个是系统性风险指标在不断抬升,现在已经处于较高水平。系统性风险的计算方法是按照BIS的标准,取信贷GDP比率缺口。第二个是房地产价格在快速上升,尤其是一线城市房价快速上升。外部经济环境大体处在正常水平,如果从月份来看,3月份比上个月有小幅改善。国际资本流动比原来有所下降。政府支出特别是中央政府支出有明显增长。

通过对宏观经济环境的体检,有几个结论:第一,货币信贷环境偏宽松。第二,金融市场流动性充裕,主要金融工具价格处于正常区间,一线房地产价格上涨过快和系统性风险提升是两个特别需要关注的问题。第三,中央和地方政府支出回升,第四,外部经济环境低迷,有轻微改善迹象。

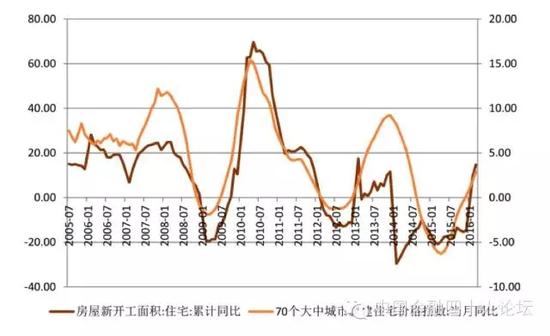

专项体检中,超出预期的是房地产。今年一月份时,大家对整个市场包括库存还非常担心,但这一轮房地产的反弹超出很多人的预期。房地产(住宅)新开工面积和房地产的价格增速都存在明显的周期性特征,从图2可以看出,每一次房地产增速上升期大概都是维持12-14个月,比如2007.2-2008.2;2009.3-2010.5;2012.9-2013.12。下降时间有时是一年,有时时间更长,甚至两年。

房地产(住宅)新开工面积与房价同比增速高度趋同

房地产(住宅)新开工面积与房价同比增速高度趋同基于此,我们做了一个预测。这一轮房地产(住宅)新开工面积增速低点是在2015年3月份(-20.9%),按照历史经验,当前新开工面积增速有望在2016年4-5月份达到高点;考虑到这一轮反弹中的前期反弹力度很弱,乐观估计反弹可能持续到3季度。新开工面积增速反弹停止和逆转,只是增速下降,并不意味着实体经济马上降温。

适当控制信贷过快增长 加快推进改革

第一,货币政策保持稳健。通缩压力消除,通胀压力亦不长久,适当控制信贷过快增长。经济波动主要看投资,投资波动主要看房地产。房地产增速波动拐点可能在一、两个季度以后就会出现,那时整个经济向上的压力就会趋缓,所以通胀压力可能也会在最近一两个季度趋缓,但是信贷增长过快需要关注,需要采取一些措施。

第二,财政相关基础设施建设支出可暂缓发力,储备政策空间至今年四季度和明年。既然现在经济本身有一个向上的动能,而且很可能四季度或者明年经济下降压力更大,因此财政相关的基础设施可以放缓力度,等到增长压力重来时再去发力保增长。

第三,加快大城市住宅用地供应机制改革,缓解大城市房地产市场日益增加的供求矛盾和价格上涨压力。今年经济改革的五大任务是“三去一降一补”,需要补短板的方面很多。其中,大城市住宅供给可能是一个很大的短板。原来大家认为房地产就是钢筋水泥,并不足以成为经济增长支柱。但是,如果看我们的生活,房地产一方面是居民生活福利改善最主要的渠道。另一方面,特别是大中型城市房地产供给的增加,遏制房价上涨压力,可能是人力资本提升最重要的渠道。如果房价过高,对人力资本的提升是很不利的。

第四,抓住保增长压力趋缓2-3个季度的时间窗口,加快推进改革。否则再过两三个季度,下行压力、保增长压力卷土重来,改革的时间窗口就消逝了。

(本文作者介绍:中国金融四十人论坛高级研究员、中国社科院世界经济与政治研究所全球宏观经济研究室原主任)

责任编辑:郝美津 SF173

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。