来源:华创债券论坛

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

首席分析师:周冠南,SAC:S0360517090002

分析师:华强强,SAC:S0360519090003

正文

一、规模尚可,平价不高,债底提供较强安全垫

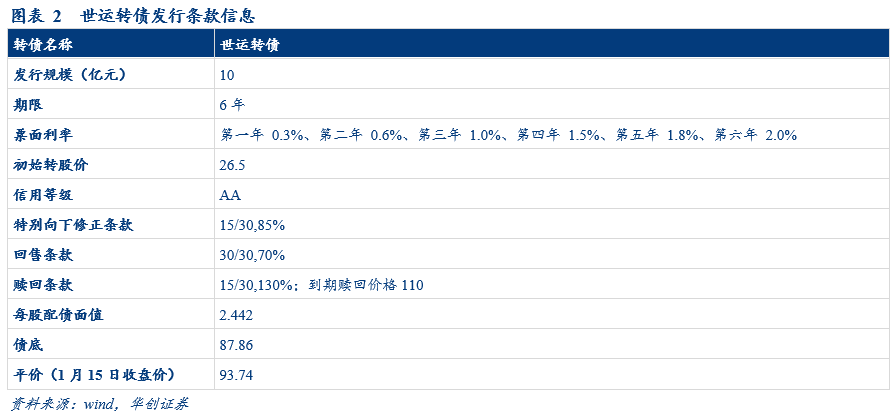

世运电路于1月17日发布公告,将于2021年1月20日公开发行可转换公司债,本次不安排网下发行。世运转债发行规模10亿元,债项评级AA,根据1月15日中债同等级企业债到期收益率4.7066%测算,债底约为87.86元,发行公告挂网日世运转债平价为93.74元,平价相对不高,债底为申购提供较强安全垫。条款方面,本次转债设置三大条款中规中矩。

1、发行规模尚可,对原股本摊薄比例不高

世运转债本次发行方式上设置原股东优先配售、网上发行两种。发行规模为10亿元,初始转股价为26.5元/股,目前公司总股本4.09亿股,本次发行摊薄比例为8.44%左右。原股东可优先配售的世运转债数量为其在股权登记日(2021年1月19日,T-1日)收市后持有的中国结算上海分公司登记在册的发行人股份数量按每股配售2.442元可转债的比例计算可配售可转债的数量,再按1000元/手的比例转换为手数,每1手(10张)为一个申购单位。原股东可根据自身情况自行决定实际认购的可转债数量,原股东优先配售日为2021年1月20日。网上发行时间为2021年1月20日,网上每个账户申购数量上限是10,000张(100万元)。

2、债底预计在87.86元附近,发行公告挂网日平价为93.74元

债底约为87.86元,保护性较强。世运转债期限为6年,债项评级为AA。票面利率为:第一年 0.3%、第二年 0.6%、第三年 1.0%、第四年 1.5%、第五年 1.8%、第六年 2.0%。到期赎回价格为票面面值的110%(含最后一期利息),按照2021年1月15日中债6年期AA企业债到期收益率4.7066%作为贴现率估算,世运转债债底价值约为87.86元,保护性较强。初始转股价为26.5元/股,转股期自发行结束之日(2021年1月26日)起满六个月后的第一个交易日起至可转债到期日止。按照2021年1月15日收盘价24.84进行计算,发行公告挂网日平价为93.74元。

条款中规中矩,本次转债有条件下修条款为:15/30,85%;有条件赎回条款为:15/30,130%(转股期内),到期赎回价格为110元;有条件回售条款为:30/30,70%。

二、PCB先进企业,重点布局汽车PCB

1、专注PCB生产,需求不振短期营收增速下滑

世运电路主营业务为各类印刷电路板(PCB)的研发、生产与销售。公司产品涉及高多层硬板、高精密互联HDI、软板(FPC)、软硬结合板和金属基板。下游应用领域主要包括汽车电子、高端消费电子、计算机及相关设备、工控、医疗设备等领域。

多层板占据公司营业收入7成以上,且近年来占比逐步提升。此外,公司超过90%的营业收入来自于境外。

2020年受“COVID-19”疫情冲击及全球贸易环境多变影响,PCB下游需求预计有所萎缩。世运电路2020年前三季度实现营业收入18.14亿元,同比增长2.69%,营收增速较2018年和2019年有所下降。2020年前三季度实现归母净利润2.15亿元,同比下降0.97%。

盈利能力方面,近年来,公司多层板产品毛利率维持在22%-27%区间,双面板产品毛利率维持在17%-20%区间,单面板产品毛利率维持在12%左右。多层板营收占比逐步提升,2017至2019年世运电路综合毛利率逐步提升,期间费用率维持10%附近,净利率跟随上涨。

2、客户资源优质,坚定布局优质赛道

全球电路板主要应用于通信(约占30%)、电脑及周边(约占20%)、消费电子(约占13%)、汽车(约占13%),通信、汽车电子和消费电子领域已成为PCB三大应用增长的领域,三大领域带动PCB行业成长,成为PCB发展的中长期增长点。通信PCB市场方面,2020年国内通信PCB市场预计逆势增长6%,并有望在2021-2023年迎来5G通信PCB需求集中放量。消费电子PCB市场方面,2020年一季度受疫情冲击,全球手机、PC、平板等消费类电子产品出货量急剧下滑,但是由于单个5G手机对FPC和高阶HDI的用量较4G手机增加,5G手机渗透率提升可在一定程度上减缓手机整体出货量下滑带来的需求萎缩。汽车PCB市场方面,2020年预计全球汽车电子领域的PCB需求下滑,未来随着新能源汽车渗透率及汽车电子化率的提升,全球车用PCB市场规模有望扩大至90亿美元,年复合增长约5%。

战略布局角度,世运电路重点布局准入门槛较高的汽车PCB领域,2019年公司通过了全球前十大汽车零部件供应商之一的韩系客户——现代摩比斯(Hyundai Mobis)的认证开始供货。早年布局的新能源汽车终端客户特斯拉已经跃升为公司最大的汽车终端客户,为后续公司切入新能源汽车市场走出了良好开局。客户稳定且资质较好,公司致力于服务国际一线品牌客户,经过多年的经营积累,沉淀了如特斯拉、松下、三菱、博世、戴森等终端客户,以及捷普、伟创力、和硕、矢崎、现代摩比斯等一批国际知名电子部件客户。

公司产能持续提升且产品结构不断优化,随着新建产能的投产,产能利用率略有下滑。公司2019年末,公司PCB板合计产能达到333.27万平米,较2017年末提升40万平米左右。其中,毛利率较高的多层板产量比重由40%上升至50%左右。

3、发行转债加码产能

本次可转换公司债券募集资金总额不超过10亿元,扣除发行费用后将投资于“鹤山世茂电子科技有限公司年产300万平方米线路板新建项目(一期)”。一期项目预计投产后第一年达产60%,第二年达产80%,第三年完全达产,可实现产能100万平方米。项目以4层以上的多层板以及HDI板为主,有助于公司调整产品结构,顺应行业发展需求。

三、定价分析及申购建议

1、转债申购中签率预计落在0.00357%-0.005%之间

佘英杰持有新豪国际100%的股权,截至2020年9月30日,并通过新豪国际控制公司62.34%的股份,系公司的实际控制人。假设原股东配售比例在65%-75%,配售金额为6.5亿至7.5亿元,网上发行金额为2.5亿元至3.5亿元,近期发行的美诺转债网上有效申购金额为7.03万亿,锋龙转债网上有效申购金额为6.85万亿,假设世运转债网上有效申购金额为7.00万亿,则网上中签率预计为0.00357%-0.005%之间。

2、世运转债一级市场申购风险不高

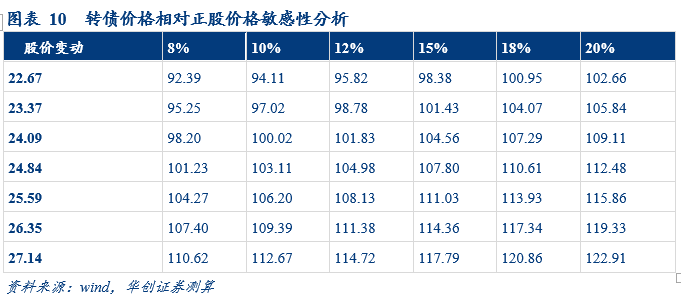

根据2021年1月15日世运电路收盘价测算转债平价为93.74元,参考目前评级相同、平价和规模相近的飞凯转债(转股溢价率18.65%)以及同行业的弘信转债(转股溢价率22.31%)、超声转债(转股溢价率13.45%),预计世运转债上市首日转股溢价率区间预计为12%-18%区间,对于发行公告日平价,世运转债上市价格预计在104.99元至110.61元。根据正股价格和转股溢价率进行敏感性测算,结果如下图所示。世运转债债底支撑较好,正股为国内先进的PCB企业,重点布局汽车PCB领域,客户基础较好。发行转债用于产能扩充,项目投产后预计将为公司贡献新的业绩增长点。预计世运转债一级市场申购风险不高。

目前PCB行业已发行7支转债,相比较而言,世运电路的发行归母居于第三位,营收体量不高,归母净利润体量和市值居于第四位。7支转债收盘价最低的为明电转债97.82,已破面;溢价率最低的为超声转债,转股溢价率为13.45%。

具体内容详见华创证券研究所1月19日发布的报告《PCB先进企业,重点布局汽车PCB—世运转债申购价值分析》

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)