|

|

化工品行业:农业相关化工品景气http://www.sina.com.cn 2008年03月20日 19:41 证券导刊

今日投资 吴亚琴 根据今日投资《在线分析师》(www.investoday.com.cn)对国内70多家券商研究所1800余名分析师的盈利预测数据进行的统计,本周综合盈利预测(2008年)调高幅度居前的30只股票中,行业分布较为集中:制药行业有5只入选,排名第一;化工品有4只入选;机械制造有3只入选,电子设备与仪器、房地产、金属与采矿、水运各有2只入选。 国际油价近期迭创新高,OPEC如预期所料在3月5日的会议上维持产量不变。美元贬值时近期推动油价上涨的主要因素。国际成品油价格随油价上涨,涨幅接近3%,国内外成品油价差进一步拉大达到历史高位,国内汽柴煤油不含税的价差分别较国际相差1586、1702、1702元/吨。石油价格大幅上扬也带动了化工行业下游产品价格。生物质能源的紧俏带动全球农产品进入上升周期,此轮农产品牛市下,全球范围内农产品种植的积极性将提高,由此带动对于支农产品(农药、化肥)需求的增加,在这一大的背景下,需求拉动的产品价格上涨以及毛利率提高将更具有持续性以及超预期的可能。国内方面,惊蛰已至,各地春耕备耕工作正在紧张进行,带动与农业相关的农药、化肥等化工品价格持续走高:尿素价格维持高位。国际磷铵价格再次创出新高,美国海湾二铵价格上周大涨10.4%,报于975美元/吨,国内外钾肥报价本周持稳。 本周入选的30只股票中有4只股票的2008年预测市盈率小于20倍,大于30倍的有17只。从今日投资个股安全诊断来看,27只股票的安全星级均为三星或以上级别。本周30只盈利预测调高的股票中,我们选择江山股份(600389)和天威保变(600550)给予简要点评。 ★★★★★江山股份(600389):08年草甘膦唱大戏

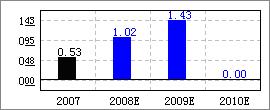

江山股份(600389)年报显示:2007年公司实现净利润同比增长106.76%,公司净利润增速较快,草甘膦业务是最大动力。2008年,草甘膦仍将是公司业绩的主要增长点。 公司净利润增速较快,草甘膦业务是最大动力。公司07年实现营业收入271696万元,同比增长20.23%,收入增长主要是由于公司草甘膦产量增加和价格上涨及公司树脂和烧碱价格维持高位运行。报告期内公司实现净利润11039万元,同比增加106.76%,公司净利润增长主要是公司草甘膦价格上涨带来利润的增加,2007年公司草甘膦实现收入7.13亿元,占收入的26.3%,同比增长92.5%,草甘膦实现毛利1.35亿元,占公司毛利的34%,另外公司国产设备抵免所得税带来1479万元净利润增量。 农药价格补涨,农药产品盈利能力上升,氯碱和树脂面临成本压力。公司是国内的重要农药企业,08年由于高毒农药退市,严格的环保政策及国家淘汰小农药企业,规范农资市场秩序,农产品价格行情走高,农药产品价格也将补涨,公司将因此受益。随着08年下半年新区3万吨草甘膦项目投产,公司08年草甘膦产能将达5.7万吨;氯碱作为公司农药的配套项目,其产品将面临成本上升压力,树脂产品由于国际油价高企,成本压力不容乐观,但随着公司搬迁,公司树脂业务将会下降。 08年,草甘膦将是公司业绩的主要增长点。从公司现有产能和预计投产的草甘膦项目来看,公司08全年的草甘膦产量有达到3万吨,预计08上半年草甘膦将保持高位运行,公司因此受益。 长江证券预计公司08、09年的EPS分别为1.282和1.694元。但考虑公司目前股价,已经基本反应了公司08年的业绩,所以给予公司“谨慎推荐’,的评级。 今日投资《在线分析师》显示:最近六个月公司综合盈利预测值呈现稳步上升趋势,08-09年公司综合每股盈利预测值分别为0.96、1.36元,对应动态市盈率为37、26。当前共有3位分析师跟踪,3位分析师均给予“买入”评级,综合评级系数2.00。 风险因素:环保成本增长超出预期;目前A股市场估值水平明显高于国际主要股票市场,系统性风险不可不防,投资者宜谨慎控制投资风险。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【 新浪财经吧 】

不支持Flash

|

||||||||||||||||