|

|

|

ИпЫйЙЋТЗЃКМлжЕБЛЕЭЙРЕФаавЕhttp://www.sina.com.cn 2007Фъ02дТ05Ше 18:56 жЄШЏЕМПЏ

ЁЁЁЁНёШеЭЖзЪ ЮтбЧЧй ЁЁЁЁИљОнНёШеЭЖзЪЁЖдкЯпЗжЮіЪІЁЗ(www.investoday.com.cn)ЖдЙњФк70ЖрМвШЏЩЬбаОПЫљ1800грУћЗжЮіЪІЕФгЏРћдЄВтЪ§ОнНјааЕФЭГМЦЃЌБОжмзлКЯгЏРћдЄВт(2006Фъ)ЕїИпЗљЖШОгЧАЕФ30жЛЙЩЦБжаЃЌаавЕЗжВМЯрЖдМЏжаЃКЛЏЙЄЦЗга5жЛШыбЁЁЂХХУћЕквЛЃЌНЈжўдВФСЯЁЂЦћГЕжЦдьИїга3жЛШыбЁЃЌдЫЪфЛљДЁЩшЪЉЁЂЙЋТЗгыЬњТЗдЫЪфЁЂМЦЫуЛњгВМўгыЩшБИЁЂЗФжЏЦЗКЭЗўЪЮИїга2жЛШыбЁЁЃ ЁЁЁЁЮвЙњИпЫйЙЋТЗаавЕШдОпга14ФъЕФГЩГЄЦкЁЃЙњМвИпЫйЙЋТЗЭјзмРяГЬНЋДяЕН8.5ЭђЙЋРяЃЌжБжС2020ФъЧАЙњМвИпЫйЙЋТЗЭјНЋДІгкНЯПьЕФНЈЩшНзЖЮЃЌдЄМЦ2010ФъЧАЃЌФъОљЭЖзЪЙцФЃдМ1400вкдЊЃЌ2010-2020ФъФъОљЭЖзЪдМ1000вкдЊЁЃЮвЙњИпЫйЙЋТЗаавЕШдОпга14ФъЕФПьЫйЗЂеЙЦкЁЃдЄМЦЙЋТЗаавЕЩЯЪаЙЋЫОНЋДгаавЕЕФПьЫйЗЂеЙжаЕУЕННЯЖрЕФРЉеХКЭГЩГЄЛњЛсЃЌНЋгаНЯЖрЛњЛсЛёЕУаТЕФдкНЈЯюФПЛђепвбЭЈГЕЯюФПЕФЪеЗбШЈЁЃ ЁЁЁЁЙњаХжЄШЏЗжЮіЪІЮтЪЄУїШЯЮЊЛљБОУцЯђКУКЭЙЋТЗзЪВњИпвчМлНЛвзНЋЭЦЖЏЙЋЫОМлжЕжиЙРЁЃЫцзХИпЫйЙЋТЗаавЕЙЋЫОТѕЯђОЋЯИЛЏОгЊЃЌРћШѓж№ВНдіГЄЃЌОЛзЪВњЪевцТЪж№ВНЬсЩ§ЃЌгЕгаЮвЙњзюгХжЪИпЫйЙЋТЗзЪВњЕФЩЯЪаЙЋЫОЕФМлжЕНЋЛсЕУЕНЪаГЁЕФШЯЭЌЁЃЙЋЫОЛљБОУцЯђКУКЭЪЕвЕЭЖзЪСьгђЙЋТЗзЪВњИпвчМлНЛвзНЋЭЦЖЏИпЫйЙЋТЗаавЕЙЋЫОМАЦфТЗВњЕФМлжЕжиЙРЁЃ ЁЁЁЁжааХжЄШЏЗжЮіЪІаЛДгОќШЯЮЊИпЫйЙЋТЗаавЕЪЧГЩГЄгыЗРгљМцОпЕФзюМбБмЗчИлЁЃФПЧАЙЋТЗЙЩЕФЙРжЕУїЯдЦЋЕЭЃЌМлжЕжиЙРЭЦЖЏвђЫижївЊРДздгкЃКаавЕеўВпЮШЖЈКЭаавЕОАЦјЯђКУЃЛЙњЭтЙЋТЗЙЩИпЪагЏТЪЕФБШМлаЇгІЃЌЦфааЧщгаГЄДя10ФъвдЩЯЕФЧПОЂзпЪЦЃЛНЯИпЕФОЛРћШѓФъОљЗћКЯдіГЄТЪКЭЮШЖЈЬсЩ§ЕФУЋРћТЪЃЛВЛЖЯЕФзЪВњЪеЙКЪЕЯжЙцФЃРЉеХЃЛКьРћ(ЙЩЯЂТЪ)ЕФМлжЕНЋЯдЯжЃЌЙЋТЗЙЩЕФЗжКьБШР§Жрдк50%вдЩЯЃЛФПЧАЪаГЁЩЯЪеЗбЙЋТЗЙЩШЈзЊШУЕФвчМлТЪКЭЪагЏТЪЗжБ№дк2БЖКЭ30БЖзѓгвЁЃдкаавЕЛљБОУцЯђКУЕФЧщПіЯТЃЌетаЉвђЫиНЋЭЦЖЏЙЋТЗЙЩМлжЕжиЙРЁЃ ЁЁЁЁБОжмШыбЁЕФ30жЛЙЩЦБжага10жЛЙЩЦБЕФ2006ФъдЄВтЪагЏТЪаЁгк20БЖЃЌДѓгк30БЖЕФга16жЛЁЃДгНёШеЭЖзЪИіЙЩАВШЋеяЖЯРДПДЃЌ27жЛЙЩЦБЕФАВШЋаЧМЖОљЮЊШ§аЧЛђвдЩЯМЖБ№ЃЌетаЉЙЩЦБЪЧЃКЛІЖЋжиЛњ(600150)ЁЂЩНЮїНЙЛЏ(600740)ЁЂбЧЬЉМЏЭХ(600881)ЁЂаТЯчЛЏЯЫ(000949)ЁЂН№гюМЏЭХ(600201)ЁЂКўББвЫЛЏ(000422)ЁЂЖАСКаТВФ(002082)ЁЂаТДѓТН(000997)ЁЂЖЋЗчЦћГЕ(600006)ЁЂГЌЩљЕчзг(000823)ЁЂЩЯКЃЦћГЕ(600104)ЁЂSTЛЗЧђ(000718)ЁЂГўЬьИпЫй(600035)ЁЂSЩюЗЂеЙ(000001)ЁЂжааХжЄШЏ(600030)ЁЂфБаЫЙЩЗн(002098)ЁЂдСИпЫйA(000429)ЁЂЬњСњЮяСї(600125)ЁЂН№ѓЋђы(002081)ЁЂДѓЧиЬњТЗ(601006)ЁЂШ§гбЛЏЙЄ(600409)ЁЂОоЛЏЙЩЗн(600160)ЁЂГЄГЧПЊЗЂ(000021)ЁЂЛЊаТЫЎФр(600801)ЁЂГЄНЕчСІ(600900)ЁЂАќЭЗТСвЕ(600472)ЁЂНЛДЦћГЕ(600418)ЁЃ ЁЁЁЁБОжм30жЛгЏРћдЄВтЕїИпЕФЙЩЦБжаЃЌЮвУЧбЁдёГўЬьИпЫй(600035)КЭаТЯчЛЏЯЫ(000949)ИјгшМђвЊЕуЦРЁЃ ЁЁЁЁЁяЁяЁяЁя ГўЬьИпЫй(600035)ЃКвЕМЈЮШВНдіГЄ

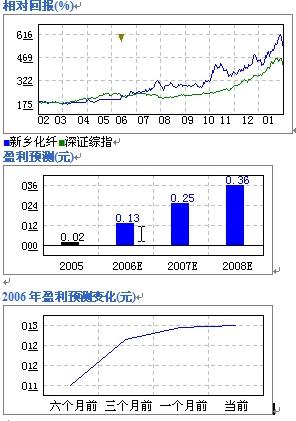

ЁЁЁЁГўЬьИпЫй06ФъЕФзлКЯгЏРћдЄВтжЕДгСљИідТЧАЕФ0.23дЊаЁЗљЩ§жС0.25дЊЃЌЭЌЦкЙЩМлРлМЦеЧЗљдМ50%ЁЃЙЋЫОЕФжїгЊвЕЮёЪЧКўББЪЁОГФкЕФККвЫИпЫйЕФЮЌЛЄКЭОгЊЃЌзїЮЊЮвЙњЙЋТЗЭјжїИЩЯпЁАЛІШиИпЫйЁБЕФвЛВПЗжЃЌККвЫИпЫйЖЋЮїЙсДЉИЛШФЕФНККЦНдЁЃ ЁЁЁЁЮДРДМИФъУЛгаДѓаоМАЯпТЗРЉеХЙЄзїЁЃгЩгкЙЋЫОвбОЭъГЩСЫККвЫИпЫйЕФДѓаоЙЄзїЃЌдЄМЦЮДРДМИФъжаЙЋЫОНЋВЛЛсНјааДѓаоЛђЯпТЗИФНЈЃЌвђДЫдкУЛгазЪВњзЂШыЕФЧщПіЯТЃЌжїгЊвЕЮёГЩБОВЛЛсДѓЗљдіГЄЁЃзмЬхРДПДЃЌЙЋЫОЕФГЩБОНсЙЙБШНЯЧхЮњЁЃдкДѓаоЙЄзїЛљБОНсЪјКѓЃЌ06ФъЯТАыФъККвЫИпЫйЕФСїСПдіГЄвбОДгЩЯАыФъЕФНЯЕЭЫЎЦНЛжИДЁЃПМТЧЕНЮДРДУЛгаДѓаоКЭЯпТЗРЉНЈЙЄзїЃЌЮДРДМИФъГЕСїВЛЬЋЛсЪмЭтвђгАЯьЁЃ ЁЁЁЁЁАЖЯЭЗЁБТЗСЌНгГЩЖМКѓЃЌГЕСїПЩФмДѓЗљдіГЄЁЃЭЈЭљГЩЖМЕФИпЫйЁАЖЯЭЗТЗЁБНЈГЩЭЈГЕКѓЃЌЙЋЫОЕФЕРТЗзЪВњНЋСЌНгГЩЖМЁЃИљОнзюаТЕФеўИЎЙцЛЎЃЌДЫИпЫйЙЋТЗПЩФмЛсгк07ФъЭъЙЄЃЌдчгкЯШЧАЕФАВХХЁЃСЌНгКѓЕФЁАЖЯЭЗТЗЁБНЋЮќв§ИќЖрЕФГЄЭОГЕСїСПШЁЕРККвЫИпЫйЃЌгШЦфЪЧИќЖрЕФЛѕдЫГЕСОЁЃЙЋЫОТЗЖЮвбОЪЕЪЉМЦжиЪеЗбЃЌНЋДгЛѕдЫСПдіГЄжаЛёвцЁЃ ЁЁЁЁжааХжЄШЏЗжЮіЪІгкОќШЯЮЊЙЋЫОЮДРДзЪВњЪеЙКЧАОАСМКУЁЃИљОнЗЂеЙеНТдЃЌЙЋЫОНЋЮЇШЦИпЫйЙЋТЗжївЕзіДѓзіЧПЁЃЙЋЫОПЩФме§дкЛ§МЋбаОПЪеЙКПиЙЩЙЩЖЋзЪВњЕФПЩааадЃЌжївЊЕФЖдЯѓАќРЈОќЩНГЄНДѓЧХЁЂОЉжщИпЫйКўББЖЮЁЂЯхЪЎИпЫйЕШЃЌЭЌЪБвВдкПМТЧаТНЈЫцжнжСКўФЯдРбєЕФИпЫйЙЋТЗЁЃ ЁЁЁЁжавјЙњМЪЗжЮіЪІРюХЪШЯЮЊЙЋЫОГЕСїСПздШЛдіГЄНЋБЃГждк8-10%зѓгвЁЃЭЌЪБЃЌФПЧА30%зѓгвЕФЕРТЗРћгУТЪвВЛсИјГЕСїСПГЄЦкдіГЄвЛЖЈЕФжЇГХЁЃФПЧАЙЩМлдМЮЊ15БЖЕФ07ФъЪаГЁдЄЦкУПЙЩЪевцЁЂЩЯЩ§ПеМфНЯДѓЁЃЖдгкЙЋЫОТіТчЧхЮњЕФвЕЮёНсЙЙКЭСМКУЕФЛљБОУцГфТњаХаФЃЌдЄМЦ07ФъГўЬьИпЫйНЋБЃГжНЯПьдіГЄЪЦЭЗЃЌВЂдк08ФъШЁЕУгЏРћЗЩдОЁЃ ЁЁЁЁНёШеЭЖзЪЁЖдкЯпЗжЮіЪІЁЗЯдЪОЃЌЙЋЫО06-08ФъзлКЯУПЙЩгЏРћдЄВтЗжБ№ЮЊ0.25ЁЂ0.32ЁЂ0.41дЊЃЌЖдгІЖЏЬЌЪагЏТЪЮЊ19.6ЁЂ15.3ЁЂ11.9БЖЁЃЕБЧА5ЮЛЗжЮіЪІИњзйЃЌ1ЮЛНЈвщЧПСІТђШыЁЂ2ЮЛНЈвщТђШыЁЂ2ЮЛНЈвщЙлЭћЁЃзлКЯЦРМЖЯЕЪ§2.20ЃЌ12ИідТФПБъМл5.58дЊЁЃ ЁЁЁЁЗчЯеЬсЪОЃКЙЋЫОЕФГЕСїСППЩФмЪмЕНЦфЫћИпЫйЙЋТЗЕФЗжСїгАЯьЁЃ ЁяЁяЁяЁяЁя аТЯчЛЏЯЫЃЈ000949ЃЉЃКЪмвцгкдВФСЯНЕМл

аТЯчЛЏЯЫНќЦкЗЂВМСЫЩЯЕїгЏРћдЄВтЙЋИцЃКгЩддЄВтвЕМЈдіГЄ500%ЩЯЕїжС750-950%жЎМфЁЃзїЮЊЮвЙњЕкШ§ДѓеГНКЯЫЮЌЩњВњЦѓвЕЃЌЙЋЫОНќФъРДВЛЖЯНјааВњФмРЉеХЃЌЕЋгЩгкРЉНЈВњФмЪЪЗъаавЕЕЭУдЃЌЧАЦкЮДФмИјЙЋЫОДјРДгЏРћдіГЄЁЃ2006ФъЫцзХаавЕЕФВЛЖЯИДЫеЃЌаТВњФмж№НЅЙБЯзРћШѓЃЌЙЋЫОвЕМЈЯђКУЁЃ

гЭМлЯТЕјМфНгЪЙеГНКЯЫЮЌЩњВњГЩБОЯТНЕЃЌаавЕНјШыРћШѓПьЫйЛжИДЪБЦкЁЃНќЦкЙњМЪгЭМлЯТЕјДјЖЏСЫКЯЯЫВњЦЗЕФЕјМлЃЌЖјУоЕгЛьЗФЙЄвеЪЙЕУКЯЯЫМлИёЯТЕјЪБЃЌГЇМвЬсИпВњЦЗгУЯЫСПЃЌДгЖјЪЙУоЛЈМлИёГіЯжИњЫцЕгТкЖЬЯЫМлИёЯТЕјЕФЯжЯѓЁЃЪмУоМлЯТЕјгАЯьЃЌеГНКЯЫЮЌдСЯУоШоМлИёвВГіЯжСЫНЯДѓЕФЯТНЕЃЌЖјеГНКЯЫЮЌВњГЩЦЗЪєЯЫЮЌЫиЯЫЮЌЃЌВЛЪмгЭМлгАЯьЃЌНќЦкЪмЙЉВЛгІЧѓгАЯьЃЌМлИёЗДЖјГіЯжСЫНЯКУЕФЩ§ЪЦЁЃ

жївЊдСЯУоЛЈМлИё07ФъдЄЦкЕЭЮЛдЫааЃЌУоЛЈНјПкаТЛЌзМЫАЕФЪЕаавВИјЙњФкУоМлЯТааЕФбЙСІЃЌдЄМЦ07ФъУоЛЈОљМлЕЭгк06ФъЁЃжаджЄШЏЗжЮіЪІЭѕЯђЩ§ШЯЮЊЙЋЫОжїЕМВњЦЗеГНКЖЬЯЫМлИёКѓЦкгЩгкУоМлЕФЯТЕјЧуЯђЖјЩЯеЧЗІСІЃЌЕЋУЋРћТЪЫЎЦННЋЛсМЬајЮЌГжИпЮЛЁЃеГНКГЄЫПВњЦЗдђдкаавЕаЛсЕФЬсМлЯТМлИёМЬајЩЯеЧЃЌАБТкМлИёФПЧАвВЮЌГжЩ§ЪЦЁЃ

НёШеЭЖзЪЁЖдкЯпЗжЮіЪІЁЗЯдЪОЃЌЙЋЫО06-08ФъзлКЯУПЙЩгЏРћдЄВтЗжБ№ЮЊ0.13ЁЂ0.25ЁЂ0.36дЊЃЌЖдгІЖЏЬЌЪагЏТЪЮЊ41.8ЁЂ21.8ЁЂ15.1БЖЁЃЕБЧА6ЮЛЗжЮіЪІИњзйЃЌНЈвщЧПСІТђШыЁЂТђШыКЭЙлЭћЕФОљЮЊ2ШЫЁЃзлКЯЦРМЖЯЕЪ§2.00ЃЌ12ИідТФПБъМл6.03дЊЁЃ

ЗчЯеЬсЪОЃКВњЦЗМлИёВЈЖЏНЯДѓЁЃ

БИзЂЃКЙЩЦБаЧМЖЯъМћЃПЃПвГЫЕУїЁЃ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

ВЛжЇГжFlash

ВЛжЇГжFlash

|

|||||||||||||||||||||||||||||