|

|

|

零售行业:聚焦三大溢价主题http://www.sina.com.cn 2007年02月01日 16:03 证券导刊

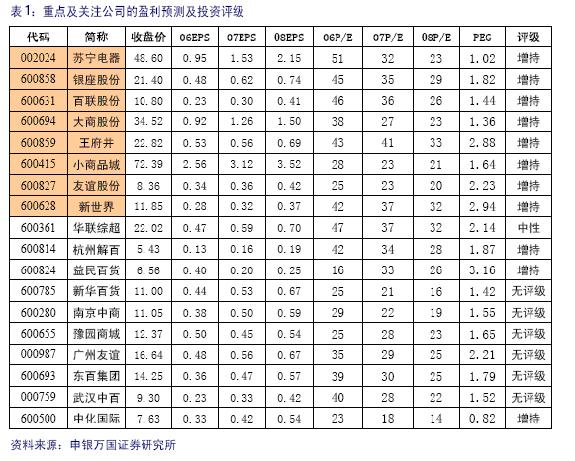

金泽斐 ,金融硕士,现供职于申银万国证券研究所,从事零售、外贸行业的研究,曾多次连续推荐苏宁电器(2.270,-0.03,-1.30%)等强势股。在CCTV《中国证券》、《中国证券报》和今日投资财经资讯有限公司联合举办的“2005年度最佳分析师”评选活动中,荣获“行业最佳分析师”称号。 零售公司基本面分化所导致的估值结构性调整将是今年零售业投资的主旋律,成长溢价、重组溢价和龙头溢价三类投资主题所带来的估值提升值得重点关注。 尽管资本市场对零售品种的挖掘不断深入,但我们认为07年零售公司业绩超出预期的概率依然存在。同时,由于成长性差异和资产注入等诸多原因,零售公司基本面分化所导致的估值结构性调整将是07年零售投资的主旋律。 关注成长溢价、重组溢价和龙头溢价 高成长享受高溢价。在零售业跑马圈地的进程中,外延式门店扩张依然是未来3-5年行业发展的主旋律,我们坚信品牌零售商将会逐步扩大他们的市场份额,而缺乏核心竞争力的中小零售商则很有可能会被淘汰出局,如好又多超市、家世界和永乐电器等纷纷因经营不善而转让了股权。也正因为如此,优质零售商以其持续高成长性体现了市场的稀缺性,因而他们可以获得更优质的定价水平。从估值角度看,高成长赋予高溢价与PEG估值基本吻合。参照香港市场,百盛以其40%的预期增长率享受了07年40倍PE,物美以其35%的增长率拥有了35倍的PE,他们不约而同都拿到了1左右的PEG。但在A股市场,年均50%增长率的苏宁07年PE仅为30倍,而未来只有20-25%增长率的华联综超(4.200,-0.07,-1.64%)却享受了07年37倍的PE,如果综超没有高估,那么苏宁的低估幅度是显而易见的,这种估值的结构性落差在一个渐趋成熟的资本市场中将会慢慢缩小,从而拉开因成长性差异导致的估值档次,因此我们给予苏宁42倍PE仍属保守。 资产重组和资产注入打开估值空间。由于历史原因,中国大多数的国有零售企业,特别是百货企业都已上市,并且数量众多,除了苏宁以外,迄今为止真正通过IPO上市的连锁零售公司数量寥寥。而随着全流通时代的到来,零售上市公司中资产重组、资产注入的步伐和频率都将大大加快,重组股中“黑马变身白马”的现象将此起彼伏。我们认为,全流通下通过重组很多黑马股将逐步变身白马,这将极大改善上市公司基本面,从而增加A股市场的投资机会,尽管受监管披露要求,把握这类投资机会难度较大,但不可否认投资金矿也孕育其中。这些公一旦完成重组或资产注入,市值翻番的可能性极大,而关联股东回避表决的定价机制,也使得以目前基本面作为估值参照的市场定价标准明显偏低,因而存在显著的“估值洼地”。当然,因为可能注入资产的质量和体量各不相同,以及每家公司由此带来的盈利提升空间并不一致,并且由于披露的限制,使得很多的重组进程很难准确把握。因此我们对重组股的投资建议是:首选基本面扎实、可靠的零售商,即使没有资产注入也具备良好市场开拓能力和经营管理能力的公司;其次,大股东进行重组或资产注入把握性较大,在公开披露的文件中有可参考的证据;第三,大股东诚信、无不良纪录,基本和流通股利益一致。代表性公司有银座股份(5.080,-0.04,-0.78%)、成商集团(3.270,-0.09,-2.68%)、st昆百大和重庆百货(30.460,0.10,0.33%) 龙头品种成为零售板块估值引擎。我们相信,未来零售股中的二八现象将愈发明显,龙头品种以其业绩和估值的双重提升在牛市背景下日益凸显其稀缺性。以百货为例,我们认为以下三家公司将有资格享受估值溢价。代表性公司有百联股份(0.000,0.00,NaN%)、王府井(14.060,-0.03,-0.21%)和大商股份(24.450,0.20,0.82%)。这三家公司未来三年都有能力呈现年均30%以上的业绩增长率,我们认为他们可以享受更好的估值,比如40 倍PE,因为毕竟他们代表了中国连锁百货业未来的发展方向和民族希望所在。 零售股的最佳配置策略 我们看好零售股在未来较长时间内的股价表现,从一个5-10年的消费周期来看,零售股的估值提升和股价持续走强将是必然的趋势,因此在任何市场调整的时机买入我们所推荐的零售品种都是最明智的选择。作为战略性配置的行业,挑选优质公司的眼光需要前瞻,坚定买入并长期持有持续高增长的优质零售商无疑最简单而又最有效的投资方式。 行业配置 展望07年,我们看好的零售业态主要是创新性商业模式、专业连锁和连锁百货。对超市行业我们持较为中性的态度。百货业的景气高涨直接催生行业内生性增长的加强,我们维持对该行业未来3-5年的高成长性的判断。 我们不看好未来几年A股超市行业的投资机会。竞争的日益加剧和内资零售商在外资挤压下日益缩窄的生存空间,使得我们对华联综超的外部行业发展环境并不乐观。同时公司本身不够谨慎的会计政策,日益犹移的零售战略和薄弱的供应链体系,是我们对其比较谨慎的三大理由。从长期来看,该公司欠缺成为中国沃尔玛的三大要素:有竞争力的销售规模、足够快的收入增速和完整的供应链管理。 品种选择 07年我们建议投资者进行10-15%的零售资产配置,组合具体品种为: 5%-8%的苏宁电器; 2%的银座股份; 2%的百联股份; 2%的王府井; 1%的大商股份;(待产权改革明确再进行调高) 1%的小商品城(14.820,1.00,7.24%)。 百货龙头可以在王府井、百联股份或大商股份之中进行组合选择。如果更看好基本面向好趋势明确,异地扩张卓有成效的投资者可以配置王府井;如果倾向于业绩稳定,预期明确,资产价值较高提供安全边际的投资者,可以配置百联股份;从估值角度看,大商股份更适合中长期投资者。 时机建议: 每年一季度是零售板块表现最为活跃的一个节点,理由很简单: 1、零售商全年业绩的三分之一来自春节、元旦等消费黄金周,因此一季度业绩是零售商全年业绩的重要支柱; 2、一季度业绩基本能昭示全年的业绩增长趋势,因此在该时点上业绩预期趋于明确,估值获得显著提升; 3、今年大牛市创造的财富效应将在07年一季度的消费高潮中予以充分体现,直接提升上市公司业绩,因此07年的消费支出很可能大大超出市场预期。 时机选择: 我们建议投资者在一季度增加零售配置至高点,达到15%的仓位,对个别以消费品为投资主题的基金建仓幅度可以达到20%;二季度随着消费潮回落,不再增加但保持基本的零售配置比例12-13%; 半年业绩基本明朗后,三季度适当减持零售配置比例至10%,但重点品种的减持幅度尽可能小;四季度是开始慢慢建仓零售的绝佳时机,在保持基本仓位的前提下,增加年报业绩超出预期、来年业绩增长更明确的零售品种。 尽管我们不建议投资者对零售 股票做波段操作,但在行业特有的业绩属性和股价不断反映业绩预期的背景下,适当微调仓位对某些投资者可能也是必要的。

【发表评论】

|

|||||||||||||||