|

|

|

吉林敖东(000623):与资本市场共同高速成长http://www.sina.com.cn 2007年02月01日 15:38 证券导刊

由于广发证券投资收益大幅增长,吉林敖东业绩同比预增250%-300%。鉴于07年A股市场持续走牛,以及广发投行丰富的项目储备,同时广发在金融创新业务上优势突出,因此吉林敖东将能充分享受资本市场高速发展的好处。 ★★★★★

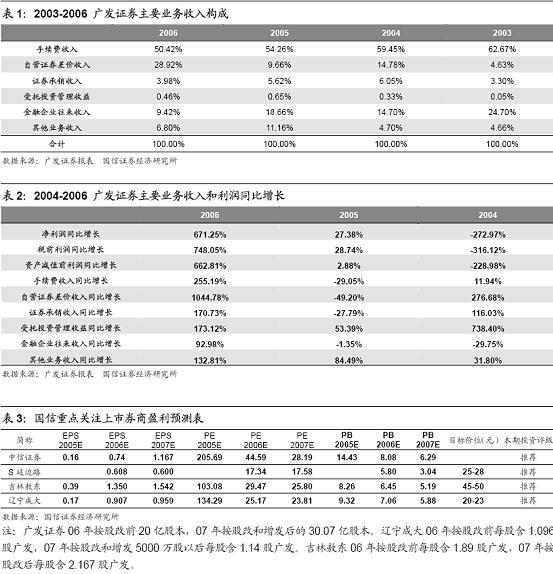

国信证券 朱琰 事项: 1月20日,广发证券公布2006年未经审计财务信息公告显示2006年净利润12.165亿元。1月19日,吉林敖东公布修正的业绩预增公告,业绩同比预增250%-300%,主要由于广发证券投资收益大幅增长所致。 评论: 广发证券吉林敖东业绩均超预期按广发证券净利润同比增长671.25%,按2006年年底的股本20亿计,广发证券每股收益0.608元。按照股改后的股本25.07亿计,每股收益也在0.49元,高于我们0.40元的预期。吉林敖东按照250%-300%的业绩增长,每股收益将在1.35-1.54元之间,同样高于我们的盈利预期。 增长仍主要来自手续费收入和自营证券差价收入手续费收入同比增长255.19%;占营业收入的比重为50.42%,同比下降3.84个百分点。自营证券差价收入同比增长1044.78%,占营业收入的比重为28.92%,同比上升了19.26个百分点。证券承销业务收入同比增长170.73%,占营业收入的比重为3.98%。由于前两项收入占据营业收入的79.34%,且同比增长尤为迅速,所以净利润增长仍主要来自这两项传统业务。 规模效应显现,经营效率提高由于证券公司多项业务具有规模效应,故费用增速低于收入增速,手续费支出占手续费收入的比重升幅有限,仅由05年的1.72%升至06年的2.30%,营业费用占营业收入比重则由05年的80.98%大幅降至06年的45.93%。 07年以来A股市场巨额成交量和广发投行丰富的项目储备保证07年继续高增长。07年以来A股日均成交额保持在1000亿以上的水平。中小企业上市数量可能出现高增长,这对广发尤为有利,且公司前期股改和上市已有相当IPO和增发项目储备,所以我们预计07年公司业务能够保持高增长。 公司创新能力强,在创新业务上优势突出确定的增长点包括股指期货和融资融券,可能推出的包括备兑权证和一些结构性金融产品,广发在这些今年可能推出的创新业务上也已作好了充分准备,公司与法国兴业银行的合作进一步强化了在该领域的领先优势。创新业务不仅将为公司带来新的利润增长点,更重要的是将会改善公司盈利模式,降低公司盈利随股市周期而波动的风险。 维持延边公路、吉林敖东和辽宁成大“推荐”的评级,上调07年盈利预期由于06年广发业绩超预期,我们将07年增发后每股收益由0.50元上调至0.60元,目前广发证券07年的动态PE和PB分别为17.58倍和3.04倍,维持“推荐”评级,同时上调目标价至25-28元。吉林敖东每股含2.17股的广发证券,杠杆效果突出,即使保守假设06年业绩增长250%,那么每股收益也在1.35元,上调07年盈利预期至1.54元,上调目标价至45-50元;辽宁成大不仅增发后每股含1.14股广发证券,而且生物医药业务增长突出,参股零售业务收益颇丰,目前这两家券商概念股估值仍处于合理区间的下端,维持推荐评级。

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||