|

|

|

金融股定价权之争 究竟谁说了算http://www.sina.com.cn 2007年02月01日 15:54 证券导刊

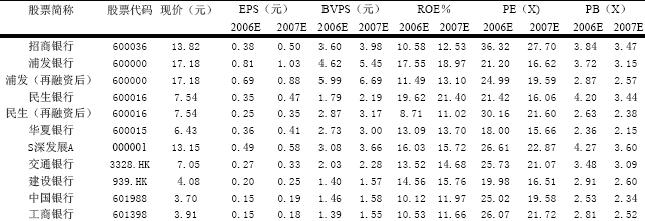

周丹茜 半年来金融股的狂飚支撑着A股大牛市,然而我们发现,在金融股繁荣背后,其估值之争却不绝于耳,外资投行与国内机构给出了截然不同的定价。至此,投资者不禁要问,面对不少外资投行调低银行股评级,金融股是否透支了其内在的投资价值?但是趋之若鹜的资金却成为诸多内地投资机构坚决看好金融股的原因,过度的流动性溢价会否带来巨大风险? 为此,我们有必要认清外资投行和国内机构差异的观点看法,尤其是他们在定价权、估值、估值参考系以及话语权等焦点问题上的争辩,以便投资者做出合理的判断。 到现在为止,很少会有人去怀疑金融股将成为黄金十年的主打品种,今后A股市场金融股队伍还将不断壮大。中行、工行、人寿相继登陆A股市场,兴业银行已定2月5日登陆上海市场,接下来还有交行、平安保险等金融股正待上市。如今,上证指数在冲击3000关口出现大幅震荡,A股领军品种-金融股在市场纷扰中能否经得起市场考验,我们拭目以待。 一、定价权之争:繁荣背后,谁说了算? 近几年A股留下了H股影子市场之称,A股不仅把H股的市盈率市净率水平作为接轨目标,而且连走势上跟着H股亦步亦趋。外资投行报告的影响力往往要强于本土券商,招行、工行、中行A股上市后相当一段时间价格一直低于其H股。而且涨跌唯H股马首是瞻。市场惊呼A股丧失了定价权,海外投行资金说了算,内地投行资金说了不算? 然而12月以后,A股市场以如虹的涨势演绎牛市行情,工行、中行A股连续涨停飙升,比H股溢价30%,中国人寿A股94倍PE发行上市后,大涨100%,比H股溢价50%。看上去A股夺回定价权,可谁知道这背后有没有海外资金的套利阴谋呢?中国人寿2006年从6块炒到28块,涨了4倍,逼A股高价发行,从而使H股顺利在高位出货的猜测也不是没有道理。鉴于香港联交所要求H股回归 A股的发行价不低于H股20日均价9折,中国人寿A股18.88元94倍PE发行也是被人寿H股逼上梁山。如今外资投行认为人寿合理价位是18-19元甚至更低,人寿H股已从28元跌至23元,那么人寿A股跌破发行价并非没有可能。如果任由外资投行定价,那么A股市场会面临两难的选择,要么参照炒高的H股定价,A股股东无利可图还可能套牢,要么不参照炒高的H股定价,H股股东会拒绝H股回归,因此,如果A股不夺回定价权,2007年作为H股回归年将成为泡影。 二、估值之争:成长性溢价与流动性溢价之辩 当然,A股要夺回定价权,自然要拿出一个与国际接轨又有中国特色的估值标准,首先可以用国际上对银行股的主要估值指标市净率作为国内银行股定价参考。也可以用国际上衡量保险股的内涵价值为中国人寿定价参考。鉴于保险业的特殊性,不能用评估银行股市盈率、市净率指标为中国人寿定价。因此市场无须为中国人寿97倍市盈率发行,定位200倍市盈率大惊小怪。 其次,不能简单用国际上估值标准为中国人寿及国内银行股定价,内地投行外资投行A股的最大分歧,在于要不要考虑中国特色的溢价,尤其是成长性溢价和流动性溢价。 目前国内银行股的市净率依据国际估值标准是偏高,备兑权证股指期货和和融资融券等金融创新对银行股的制度性需求带来制度性溢价,流动性过剩对银行股的需求带来流动性溢价,中国经济及银行的高成长性高于国外银行股带来成长性溢价。此外,还应适当考虑龙头溢价,比如中国人寿寿险收入占全国寿险市场一半,而美国、德国最大的寿险公司占10%,20%。 工商银行是中国盈利能力较强,也是中国规模最大的零售银行,零售存款和零售贷款的市场占有率分别为23%和30%。工行是中国最大的中间业务提供商,占全国型银行中间业务收入比重为23%。公司除了银行卡、结算、代理和托管等传统业务具有优势,公司在投资银行、理财等新型业务方面也有亮点。工行的中间业务的增长水平在大行中较为突出。 三、估值参照系之争:成熟市场、新兴市场、H股 工行自本轮上涨以来,已在三个月左右的时间上涨80%左右,其间最高涨幅达到翻番。那么,面对50倍左右的市盈率和接近5倍的市净率,内地投行、外资投行出现巨大分歧,A股究竟应该以哪个市场为参照系,成熟股市、新兴股市,还是H股市场中国银行股? 大摩认为,中国仍在进行金融体制改革,因此不能高估中国银行股市场价值,中国股票的估值还没有到应该超过美国股票的时候。 但目前,内地投行几乎都认为,未来5~10年,以工商银行为代表的银行股,将保持年均30%以上的增长速度,并高于美国银行业的增长速度,中国是全球经济增长最快的国家,经济的增长,决定了我国银行业的快速发展,同时,人民币升值的大趋势,以及未来的两税合并、混业经营,都是中国银行股的估值高于美国银行股的重要因素。此外,与成熟市场上市银行相比,国内上市银行所处的行业发展阶段、盈利模式、增长潜力、竞争态势、利率管制环境均不相同,并不具有明显的可比性。 鉴于中国、印度、巴西同属金砖四国,经济都处于高速增长之中。巴西银行股的平均市净率为3.12倍,印度的市净率是4.85倍,广发证券认为,按照两个市场的上限进行估值,可以参考印度银行股平均接近5倍的市净率水平。 四、资金话语权之争:流动性过剩,谁有钱谁说了算? 至于中资银行股A股可否以其H股估值参照系,该不该比H股溢价,本土市场理应比离岸市场溢价,因为本土投资者比香港投资者更了解本土银行。 一种意见认为定价权实质是钱,谁有钱谁说了算。H股市场面对来自全球的海外资金,其实力远远大于内地资金。A股定价权当然海外资金说了算。另一种意见认为考虑到全球资本面对全球市场,选择余地大,流动性过剩的内地资金只面对本地股市场有限的几只银行股,保险股只有一只,应享受稀缺性溢价。当然,一旦流动性的宽松程度低于市场预期的情况,金融地产类资产的估值没有得到相应的提高,则该类个股的将爆露在低于预期和估值过高的双重压力下。 另外中国人寿A股的价位,某种意义上不是由它的投资价值决定的,而是由稀缺性决定的。这种稀缺性,不仅体现在人寿A股目前仅有6亿股,远少于人寿H股70亿股,更重要的由于中国人寿既是上证综指第三权重股,又是内地唯一的保险股,因此,成为指数基金与股票基金两大类公募基金必配之股票。再加上庞大的私募基金也看好人寿A股,那么对这种稀缺筹码的争夺,可以想象的是股价的顶是多少只有私募基金知道,股价的底由公募基金封死了。 上市银行盈利预测和估值一览表

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||