白熊观察:

为什么《复仇者联盟4》票价上涨引发众多非议?根本原因在于,“复联”这一IP的核心商业价值链中,影院其实处于末端。因此,影院享受优质作品/IP的市场红利可以,但想大口吞食IP北背后的品牌红利,则不可能。

与其它消费品行业相似,影视产业也必然出现“品牌溢价”,但到底哪个环节才是“品牌”的核心?从IP、主创、卡司直到终端影院,每一个环节都可能在一定的市场预期下,享受品牌红利,但又最终将回归作品本身,作品打造的新世界,才是真正的IP。

中国式超级英雄IP呼之欲出。从《战狼1》的5亿票房到《战狼2》的50亿,从《流浪地球》的横扫春节档,中国式大片市场接受度与市场空间十分宽广,复联给我们最大的启示或许是,基于现实又超越题材的中国式超级英雄,将成为真正的中国全民IP。

当然,上述一切的前提是制作水准。

《复仇者联盟4:终局之战》上映了,预售票房就超过7亿,其中零点场预售超过1.7亿,创下中国影史预售纪录,也成为中国影史第一部零点场预售过亿影片。上映首日,猫眼数据显示,票房占比接近99%,排片占比83%,上座率接近40%。

电影还未上映时,票价就先火了一把。4月23日零点首映场,以北京、上海为首的一些影院,选择了高溢价售票。从各媒体的报道上看,最高票价已破千元,有网友笑问“首映是坐在主演腿上看吗”。

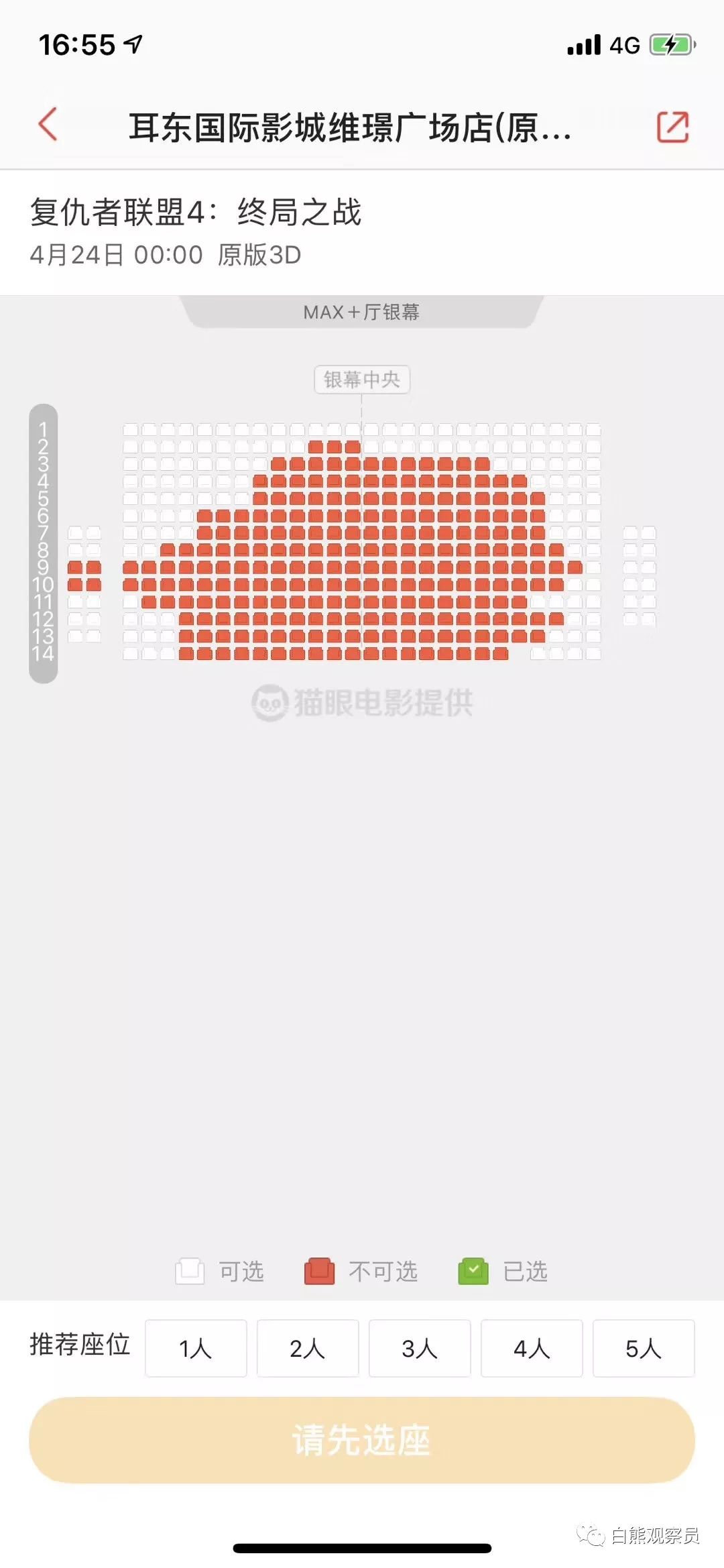

(上海这家影城,复联预售首日我搜索到的票价最高的一家,票价一度破千,不过后来票价大幅下降)

其实,复联4的高票价,不过是漫威超级英雄品牌价值的一次小小溢出,从全球市场上看,以复仇者联盟为代表的漫威超级英雄系列IP,已经成为商业价值巨大的品牌,不仅电影票房上获利,在衍生授权等各个环节也赚得盆满钵满。

《复联4》作为复仇者联盟系列的最后一部,可谓千呼万唤,早就热议不休。首映场预售,由于各院线开售时间不一,还有观众专门等着万达等设施较好的影厅开售。

有人评论,这是影院的一次“趁火打劫”,其实,这只是其它领域中很常见的品牌溢价而已。对于复联4,“看零点首映同时还需要找一个视效好的影厅”的需求远超普通电影。因此,设施优质的影厅(IMAX、Led厅等)供不应求几乎必然。

这两年,中国电影市场似乎到了拐点,大家发现,过去的营销套路越来越容易失效,观众都想着等新片首周末口碑出来后,再考虑是否进影院。

复联4的市场预期太好了,完全打破了这一现象,从理性角度看,影院涨价是市场必然行为,但消费者还是非议居多,最后监管出手。

当前国内市场,一切直接针对消费者的产品价格,一旦有异常波动,总会惹得监管层面不开心,这是社会现状。但批影院“吃相难看”,不只这一原因。

还有一个重要原因:在复联这一IP的价值链上,影院处于末端,对IP的贡献度有限(好的影厅呈现效果更佳,算是贡献),更多是在享受IP的品牌红利。因此,影院要是想通过加收服务费等方式一口吞掉复联的品牌溢价,自然天怒人怨。所以一旦监管出手,要求整改,否则就要停复联密钥,这显然击中的影院的软肋。

除了监管层这一因素外,多年来,中国电影市场总体上供过于求,影院等渠道方在与片方的博弈中占尽上风。不过,一旦供求关系倒挂,均势就此改变。

所以最终处理的结果是,除了VIP厅之外,不许加收服务费——这也算基本符合消费者的预期。

02、品牌价值红利归于何处品牌效应,在消费品市场十分常见。过去10年,中国电影开启了第一轮真正意义上的市场化进程。在行业迅猛发展中,希望通过品牌获得溢价空间的想法普遍存在。溢价的预期是非常理想化的,实现在路径则是模糊的,甚至常常被市场证伪。

所以,到底品牌价值红利归于何处?

(《鬼吹灯》原著小说改编的三部电影,头两部声势浩大,到去年底的《云南虫谷》却影响势微,个中原因值得深思》

一开始,大家以为,好IP或者说好的原著作品(大多是流行小说、网络小说)就是品牌,于是以《鬼吹灯》、《盗墓笔记》为代表的IP遭到哄抢。部分作者及版权代理机构将系列小说被论部拆开,分别销售,以获得最大收益,最终不少版权四散天涯。

IP被当成“品牌”,一个大家记忆犹新的极致案例是,某畅销小说家的一部短篇小说合集,甚至也被按篇拆开销售版权。最终,小说家自己亲赴沙场,执导了一部明星云集的作品改编电影,想把品牌价值发挥到最大?可惜的是,最终无论票房还是口碑都未及预期。

与此同时,也有人认为,明星卡司是一部影视作品最大的“品牌”。

在IP价值链上,如果说原著版权的溢价,是从十万级到百万级再到千万级的话,那明星卡司的溢价,就得在再加上一个0.这一溢价的极端体现,就是红极一时的“漫咖啡四大神兽”。

(所谓的漫咖啡四大神兽,以及PPT之神,图片来自澎湃新闻相关报道)

但神兽很快盛极而衰,明星卡司的品牌效应迅速衰减,观众并不是买账。甚至,随着越来越多的替身出镜、对口型等丑闻曝出,明星的溢价挤占了内容的制作成本、损伤了内容的品质,反而,这时候大家发现,仅靠明星卡司,虽然一开始制造了很高的预期,但随着一次又一次的预期落空,一些流量明星与观众的消费预期之间的落差越来越大。

既然大家都强调电影的内容品质,那么以导演为首的主创,可以成为品牌吗?

近年来,某些大牌导演的项目,同样获得了超高的市场预期,资方动辄溢价追捧。今年春节档,某位曾两次创国产片票房纪录的大牌导演项目,先后两次高溢价对外融资,一轮成本3亿,第二轮进一步溢价到6亿成本,仍有人抢进份额。可惜项目与市场期待差距较大,票房远低于预期。电影票房六七亿,两轮融资进场的朋友恐怕回本不易。

这样的融资项目、保底发行项目这些年并不鲜见,对主创团队品牌效应的过度乐观、非理性的追捧,最终,市场给年轻的影视产业上了一课。

道理不复杂,回到复联系列电影身上,对于这样一系列4部电影,究竟什么是品牌?无论是小罗伯特·唐尼等演员,还是罗素兄弟等导演,抑或者是原著系列漫画,对于复联粉丝而言,都很重要但又并非不可或缺,实际上,许多复联粉丝都未必看过漫画原著,吸引他们仍然是漫威对原漫画深度整合改编后,用四部系列电影以及《钢铁侠》等超级英雄电影(共计21部)打造的“漫威宇宙”。

过去几年,漫威及母公司迪士尼是“漫威宇宙”系列电影的最大赢家,原因在于,他们才是这一品牌的真正的打造者和拥有者,也处于整条价值链的顶端。

03、中国超级英雄IP?尚未开垦的新田从复联的市场表现上看,还有一块更为中国式超级英雄市场空间巨大。

从《战狼1》的5亿票房到《战狼2》的50亿,从《流浪地球》的横扫春节档,从《中国机长》、《攀登者》、《八佰》等,复联给我们最大的启示或许是,基于现实题材的中国式超级英雄,将成为真正的中国全民IP。

其实从《战狼》到红《红海行动》到《流浪地球》这三部电影的成功,基本可以看出趋势。从影片的制片水准上看,这三部影片是典型的好莱坞工业化中国影片,从完成度上看,算是国内一流,但横向对比好莱坞一流水准,仍然有较大差距。

即使如此,这三部影片仍然受到国内市场的热捧,三部影片票房均超过制作水准更胜一筹的好莱坞同类型大片影——过尽千帆,中国观众对于“本土化”的接受度远超过市场原来的想像。

《战狼2》上映之后,有网友戏称,如果拍一部“中国队长”,票房肯定超过美国队长。这确实有可能,但前提在于,电影的制作水准,需要具有较高的工业化水准,白熊甚至可以画一条“细细的金线”:只有达到好莱坞工业电影基本水准的“中国式超级英雄”,才能初步获取这一市场,并达到

毕竟,广大观众喜欢的是中餐,而不是中国屎。

04、用内容整合价值链:行业新周期开启?迪士尼用超级英雄为普通人圆梦,从产业的维度来看,他干的,本质上是对电影IP价值链的成功整合。

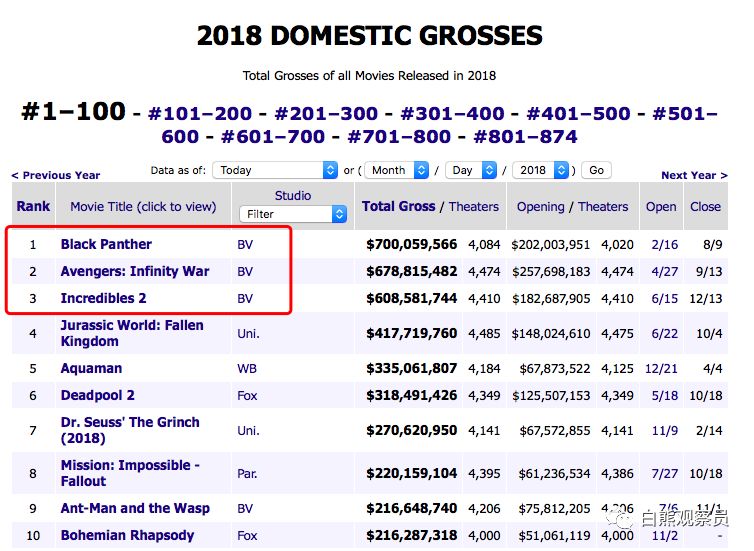

从过去几年看,迪士尼已经吃尽了全球电影产业链品牌的红利。2018年,Boxoffice Mojo的数据显示,北美票房榜迪士尼出品电影包揽前三,排名前十的电影,有4部都是迪士尼出品的超级英雄系列,

(2018年北美票房榜,前三都是迪士尼出品的电影,前两名《黑豹》、《复联3》都是漫威超级英雄系列电影)

从十年前开始,迪士尼下了一盘大棋,通过分别以超40亿美元的价格大手笔收购漫威、卢卡斯,迪士尼获得了美国市场上最丰富的IP库,但在这之后,迪士尼对IP库进行了梳理、整合,迪士尼做了两项至关重要的整合,一是打造了庞大的漫威宇宙,并将其电影化(未来还可能网剧化),另一则是打通了电影与庞大的衍生产业之间的通道。

从市场效果上看,全球观众对于带有科幻色彩的“平行宇宙”设定如痴如醉。一言以蔽之,影视作品具有给人“造梦”的功能,“英雄梦”正是其中最重要的一种。漫威的超级英雄平行宇宙不仅视效上足够酷炫,在剧情设定上也简单直接,对于全球市场不同文化背景的观众来说,接受起来最为容易。

相对而言,《星球大战》系列这个脱胎于希腊神话背景的银河系故事,对于大部分中国观众,特别是下沉市场略显生涩,在中国市场的表现显然不如漫威超英系列。

其实这些年来,中国电影市场也有一些系列电影形成了品牌效应,但真正形成IP,并实现品牌效应放大的,实在太少了。在亲子领域,有《熊出没》已经初步成熟,目前还有

这些年,中国电影市场提及IP,常常“挨批”,本质上因为市场上充斥批着披着IP皮的影视变现——粗糙的原著改编,糟糕的制作,只能生产出低品质的电影,而不是打造电影IP。

从IP源头到电影研发、制作,以及到市场营销,在中国电影市场,这一条IP价值链,仍然需要不断整合及发展。

最近我注意到,许多小说都有明显的IP化策划的痕迹,如马伯庸的《长安24时辰》,非常具有美剧色彩;又如著名法医秦明的《守夜者》系列小说,他在书中说这是“警团养成模式”,实际就是在打造特警的超级英雄团队。

这是IP产业链的源头,但国内尚无漫威这样已经成形的IP库

如前所述,迪士尼的成功在于IP产业链的布局整合,其实当前扫视业界,许多企业都放言要往这个方向发展。

刚刚发行了《流浪地球》而倍受关注的北京文化2018年年报中,就表示公司要打造“全产业链文化传媒集团,构建大娱乐产业模型,并将自有的旅游景区向影视业务深度结合的文娱集团。

当前,最近几年北京文化屡有爆款电影问世,从业绩到市值增长,仍然有很长的路要走,所谓将旅游资源与影视结合,是否仅是年报中的一个“故事”,还需要实践验证。

博纳影业之前做《红海行动》,今年又将出品《中国机长》,这类带有英雄主义色彩的大片,具有打造“中国式超级英雄IP”的潜力。不过,制作电影和打造IP仍然是两个不同的领域。

如果从产业布局上看,这几年频频出手,几乎投资了中国所有影视公司,并布局了影视产业大多数环节的阿里、腾讯在文娱产业的布局来看,体量上已经足够构筑IP价值链。不过遗憾的是,从过去几年他们主控打造的电影产品上,似乎还没有能验证自己的布局。

在白熊看来,迪士尼不仅产业链布局完善,更核心的是,他是以对内容的理解和运营,形成对IP的全产业链开发,本质上,懂内容的团队是迪士尼成功的关键。

去年底起,业界就传言阿里将引进某影视公司CEO主管内容,不过至今似乎尚未成行。这一传言如若验证,或将成为阿里文娱打通产业链的基础。

再如今年初,知名地产商融创中国成立了融创文化板块(同时融创从万达收购的文旅城还成立了融创文旅板块),董事长孙宏斌派出长子孙喆一执掌这一板块,整合了包括从“乐视系”中剥离出来独立运作的乐创文娱、青岛东方影都以及电视等资产。融创文化以及孙宏斌之子孙喆一,当下均颇为引人瞩目,不过融创文化内部资产的整合以及文化与文旅的打通效果,可以继续观察。

除了影视行业的老玩家,最近我关注的一个较有潜力的玩家是恒大,恒大院线此前已经拿到院线牌照,并且恒大将自己在A股收购的上市公司嘉凯城打造成了“恒大文化”,从恒大此前入局科技行业的手笔和布局上反推,恒大文化未来或许不只社区院线这一块业务,未来同样值得关注。

过去十年,中国电影井喷式增长,虽然屡遭批评,但平心而论,仍然出了众多优质影片。不过,从产业的维度上看,真正打造出的具有品牌效应的电影IP,屈指可数。过去两年,中国电影经历了深度调整,如今调整接近尾声,从IP打造和产业链上下游整合两方面来看,巨大的空间正向行业玩家招手。

本文来自:白熊观察员,转载时未能及时联系到作者本人,如有版权问题,请联系jessicazhang@wallstreetcn.com

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)