新浪财经讯 “中国国际‘酒与社会’论坛”,由中国酒业协会主办,川酒集团、新浪财经协办,主题为“煮酒论道·对话CEO”,新浪财经携你一起见证各界财经大咖碰撞思想火花、分享酒业未来发展方向。

华创证券研究所所长、首席分析师董广阳发表主旨演讲,他表示:中国股市和中国酒业有一个很大关系,每一次酒业暴跌的时候就是中国经济、A股熊市见底的时候。我们也对今年明年A股的牛市比较乐观!

他表示:中国酒业在资本市场举足轻重,是价值投资的典范,对今年明年A股的牛市比较乐观。食品饮料是资本市场基金第一重仓板块,已经成为A股最国际化的行业。

他表示:酒业暴跌是A股熊牛转换的起点!中国股市和中国酒业有一个很大关系,每一次酒业暴跌的时候就是中国经济、A股熊市见底的时候。

中国酒业是价值投资的典范,而白酒股之所以获得内外资青睐依赖于白酒公司巨大的市值,良好的流动性,以及比较合理的估值水平,成为国内外长线大资金的资产配置。

对于酒业未来发展,他表示:中国酒业已迎来品牌时代,未来10年是总量放缓,集中度持续提升的机会。

以下为演讲要点:

董广阳:很荣幸今天能够在中国酒业协会向各位产业里面的大拿、领导、同事、前辈向大家汇报我们资本市场研究的结论,我是2008年开始研究中国的食品酒类行业,报告每年写一两百篇,每一个酒业的上市公司,尤其一些重要的公司我都有细致研究,没上市的也有研究,我们从资本上面研究和理解这个行业,这个角度跟我们产业内的人有所不同。但是放在现在这个时间点来看,整个中国酒业在资本市场上对我们实体所产生的互动,影响会越来越大。我想在座的很多也是中国的股民,很多人手上也有中国酒业公司的股票,所以今天中国“酒与社会”这样一个大的话题放到资本市场的话题上讲非常有意义。

今年以来整个食品饮料,尤其酒类的股票好的翻了一倍以上,稍微差一点的也是50%以上涨,这也是资本效益非常明显。我刚好在这里跟大家开头稍微分享这么一个简单的小结论,就是我发现什么呢?我们中国的股市和中国的酒业一个很大的关系,每5年一次这个规律就会重现。就是每一次酒业股票在某一个季度暴跌完毕的时候,也就是我们中国的经济或者说整个中国股市是熊市见底时,后面2年基本就是牛市了。1998年底是这样的,2003年底、2008年底、2013年底,包括去年10月份、11月份,白酒暴跌完之后,整个中国股市见底,今年开始回升。

这个很有意思的规律为什么这样呢?中国的酒业实际上在中国经济各行各业里面,它是最具有抗风险能力的行业,因为很少品牌会随便消失掉的,如果这个行业的股票都暴跌的话,说明市场的信心已经到了非常低了,到这个时候中国的政策经济都进入扭转的时候,我发现这个规律非常有效。所以我们对今年到明年的整个股市也是乐观,这是中国酒业和我们整个中国A股市场的特殊关系,首先讲这个。因为中国酒业是中国最具有生存能力的一个板块,所以也成为最具有价值投资的板块,这是我首先要跟大家分享的一个经验。

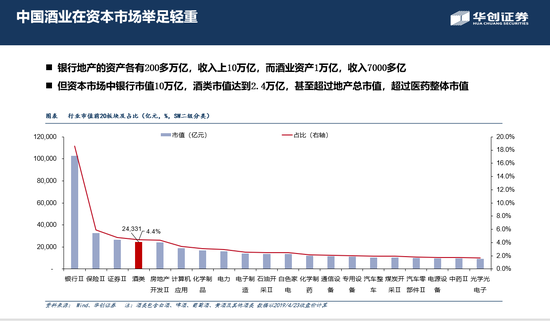

首先我们讲中国酒业在资本市场有多大地位,大家可以看到我们中国的银行业、地产业,资产都是几百万亿,收入都是几十万亿,房地产前两年上十万亿的收入,而中国的酒业其实资产才一两万个亿,收入18年8000亿,是这么一个差距,实体上差距这么大。但是在资本市场里面这个差距就远远没有那么大了,行业市值前20的行业,除了银行能够达到10万亿以上级别,保险、证券等排在最前面之外,接下去第四个就是酒业,现在酒业的市值是2.43万亿,这还没有包含我们没有上市的一些名酒,如果也上市的话市值得更大,甚至会超过证券。我们以这么小的资产、这么小的收入,翘动了整个资本市场这么大的占比,这是非常厉害的。当然还有一个比较大的板块是医药板块,跟酒业差不多,因为医药是从上游到下游都比较大,所以中国的消费在资本市场里面起了非常大的影响。

那么在基金配置来看,为什么会成为这么大的市值呢?食品饮料是资本市场A股里面的第一大板块,大部分的基金都愿意比如100个亿有十几个亿愿意放在酒类里面,酒类在资金的持仓已经达到5.1%,这个5.1还是低估的,这个只是能够公告出来的持股,这个实际上的数据是多少呢?是10个点以上,就是全市场的平均酒类的配置是10%,所以也代表我们这个行业看似跟金融、地产小了很多,但是实际上是受资本市场特别关注的板块。所以我觉得我们应该为在这个行业而感到荣幸和骄傲,我作为酒业行业的分析师也是非常荣幸的,有很多的品牌在不断的成长做大,随着中国13亿人口消费能力提高逐渐成长做大。酒业的配置占比超过金融、地产等板块,机构投资者能够投资这个板块,主要原因是因为它们的业绩,它的成长性和持续性,这也是体现价值投资的基本要素。

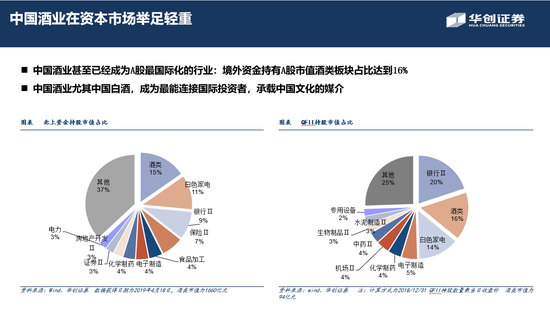

大家可以再看看,中国酒业在A股市场里面受到外资资金的关注度有多高,中国酒业已经成为国内A股最为国际化的行业,因为境外资金持有的A股的市值,酒类板块占到其16%,略低于银行。从香港北上的资金来看呢?持有中国A股市值第一大的是酒业,15%,这个说明什么?我们中国的酒业,尤其中国的白酒已经成为最为国际化的一个板块,也说明什么?我们中国的白酒其实最具有连接国际投资者的基础,我觉得以我们资本市场为先导,让国际投资者在中国酒业股票赚到钱,让他们对这个公司产生兴趣、产生消费,输出我们的酒业文化包括中国文化,这是一个非常好的渠道。尤其这两年在我们糖酒会的市场媒体报导说开始有老外出现了,都是英国、美国的机构投资者,他们开始非常关心,来这里调研。我相信这个会越来越多,而且很多国外的机构现在研究中国市场,聘请了中国籍的员工。所以我想说我们中国酒业担当着文化使者的角色,这在资本市场已经体现非常明显,当然外资最喜欢价值投资,因为他们的资金规模很大,资金要求长期的收益、稳定的收益,收益要求不高,所以他们的性价比投资是酒类、家电等品牌消费。

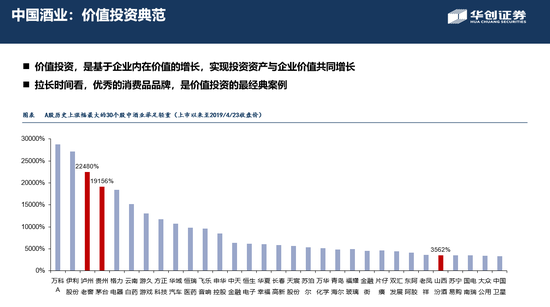

大家可以看,价值投资是什么?是基于投资企业的内生的成长,它的经营能力、经营企业的业绩在不断的提高的过程,而并不仅仅是说这个公司当下资产价值和其市值的差,更重要的价值投资是基于这个优秀企业的价值增长而成长,股票真正给大家带来长期收益的也是这个。从实践来看,优秀的消费品牌是是最经典的案例,大家看到中国是现在3000多个股票,我们找前30涨幅最大的股票里面,3只即10%是酒业股,第一名是万科,第二名是伊利,第三名泸州老窖,第四名是茅台,分别涨到190多、200多倍。当然跟它的上市时间前后也有关系,上市时间早,它企业规模小,所以涨幅越大。当然后面还有很多的消费品牌这里面除了酒业之外还有格力电器、云南白药,还有双汇等这些消费品牌,所以消费领域天生就是价值投资的土壤,酒业也是价值投资里面、消费品里面最能带来收益的板块,这是第一个数据。

我们看上市以来公司营业收入涨跌幅、净利润涨跌幅这两类,我们把中国的酒业上市公司都列上去,看出来什么呢?最明显的集中在白酒这一块,营业收入、利润增长最快的还是白酒,啤酒、红酒相对来说是外来文化进来的行业,国内啤酒这一块长期处于激烈竞争的状态,所以导致了利润的增长弹性相对小一些,好的是近两年价格竞争有明显缓和,行业开始转型升级为价值的竞争。国内红酒大家都知道,其实我们红酒在2011、2012年之前中国红酒增长非常快,像张裕给了投资者非常好的收益,到现在国内最顶尖的投资者经理跟我聊,说我当年做张裕,一投都是赚15倍、20倍,只不过2012年之后进口酒的冲击变大,使得我们需要时间再去把自己做得更好,所以这两年相对来说表现比较平淡一点。那么黄酒过去几年局限于江浙沪地区,成长发展小,还需要多方面提升。当然发展少不代表未来不好,这也正是我们未来的机会所在,所以这是是我们中国酒业各个公司值得去思考的。

白酒公司巨大的市值、良好的流动性,以及比较合理的布局,成为国内外长线资金大幅度资产配置型的选择,就是我只要保值稳定增值就行。大家可以看看,我们把酒业的上市公司的市值以及它的市盈率列出来,市盈率实际上就是市值除以净利润,代表投资回报需要的时间,大家看到白酒这个板块第一是市值大,第二是市盈率相对居中,这个跟国际上的消费品公司比较一致,所以比较能够赢得国外资金。那么啤酒板块的估值相对偏高一点,为什么会出现这种估值水平?包括下面的黄酒,包括其他的一些酒,为什么出现这么高的估值?

两种原因,第一种原因,你业绩可能太低了,支撑你市值的是你的品牌价值、资产价值,你的利润太少,所以显得市盈率太高,这个会使得长线特别大的资金不太会买。第二个因素,你可能处在复苏、改善、创新的前夜,大家已经预期到你后面几年进入业绩大幅度的改善。所以我们认为像白酒龙头公司已经是这样的状态,随着中国的品牌化的推进,它的估值会越来越多的赢得资本市场的国内国外的资源配置,老外资金的配置他们基本要求市值达到200亿以上或者150亿以上。其实中国的啤酒公司和红酒张裕市值也已经到了这个水平了。

中国酒业现在的阶段是品牌时代,我一直认为中国的消费品从中国改革开放开始,第一个阶段是基于中国供不应求的基础,赢得了一个消费品产能为王的时代,然后到了2000年代,产品已经丰富的时候,开始细化渠道,渠道为王的时代开始了,像可乐也好、哇哈哈、康师傅、宝洁这些,包括酒业的洋河、口子等等,很多渠道做得特别好的公司在2000年代做得特别好,实现了巨大的增长。

但是到了2016年以来有几个大的变化产生了。第一个大的变化是互联网影响,互联网使得我们的自媒体特别发达,信息传播特别快,使得中国的城乡一线二线三线消费者的品牌认知快速趋同。以前这个信息差异化还很明显,我们在三四线不同的县我把这个渠道锁定了,我就能够在这个地方做得很好。但是在现在那个地方的消费者都知道这个行业里的好的品牌是什么,我要找这个品牌,也有电商的渠道可以买。所以你看哪怕拼多多、云集这类似乎是以三四五线消费群为对象的,他们都开始说我要卖的是品牌酒,中国酒业里面的品牌酒,我愿意卖这个,如果不是这个就不好卖。所以品牌的加速集中,随着这种变化,消费者品牌意识觉醒,这个非常重要。所以也带来我们整个的消费品行业在快速的往品牌的前面几家集中,这个趋势非常明显,这是大品牌时代的一个基本背景。

当然第二个因素是来自于我们自身,自己企业的改善,因为经过几十年的企业,我们积累下来的品牌优势、资金优势,到了高手过招时代,都知道自己不能再犯错误了,所以开始大幅度改善管理、改善制度,所以带来非常好的变化。所以内外结合,我们迎来了非常好的时代,我可以拍着胸脯说我们中国的品牌公司龙头,消费品行业里面的龙头品牌公司,应该说在这些年,到未来五年之内是迎来它历史上最好的黄金时代。过去那20年可能说龙头也好还是小企业也好,都是比较好的发展阶段,而未来几年则是品质品牌公司最好的阶段。因为一是行业还有增长,二是龙头还有份额扩张,竞争对手越来越少。如果五年之后我们可能会说这几家公司已经代表整个行业了,那可能要面对整个宏观经济、人口结构的变化而变化,但是未来这五年,品牌龙头公司一定要抓住机会把自己做大,也是中国消费品的龙头公司市值出现一个更大的增长机会。其实前段时间很多外资的投资机构,包括国内最知名的几个投资人就跟我讨论这个问题,说中国的酒业公司现在的财务数据各方面都很完美,我要不要重仓投下去?我的答案是这五年抓紧机会,这是我的一个基本判断。

再看一下酒业内部各行业比较和国际对标比较,从过去20年,15年,10年,5年的板块市值表现看,白酒涨幅巨大,啤酒差强人意,葡萄酒和黄酒表现相对落后了。而从国际龙头市值比较看,啤酒、葡萄酒仍有巨大追赶空间。我们烈酒茅台已经超越帝亚吉欧的市值,但啤酒的头两名市值还只是国际龙头百威、喜力的十分之一,葡萄酒也是。当然从世界酒类消费的趋势看,中国的啤酒、葡萄酒企业还有很大成长空间。

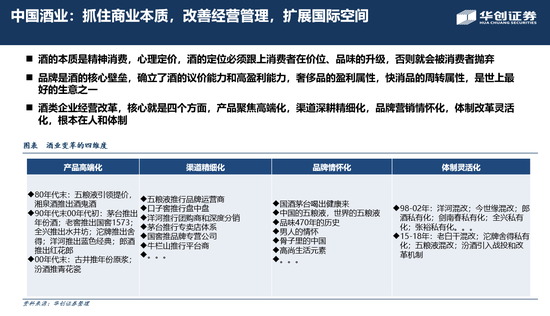

最后我简单的给一个小的建议,我自己的看法。我觉得我们核心是要抓住商业本质,改善经营管理,扩展国际空间,国外投资者已经拿到15%,未来会越来越多,中国的A股市场投资机构持股比例11%、12%了,但是这个比例还会再增加,所以我认为我们应该抓住这样的机会。所以第一个,酒本质上是心理定价,减少同质化的竞争,注重产品结构化的差异,或者是品位上的差异。这两年啤酒行业开始非常明显,全行业都在烘托这样一个趋势,这是一个非常好的趋势。我觉得酒的定位必须要跟上消费者在价位、品位上的定位,否则会被消费者抛弃,这是第一个。

第二个,酒行业的核心竞争力是品牌,不同于普通快消品,我们讲牛奶、食品其他行业的壁垒,实际上并不是它的产品,也可能不是它的品牌,它的核心壁垒是渠道,把它的产品卖到每一个角落,让消费者购买并且习惯,这是它的地位,而且它的规模效应越来越强。但是酒行业的核心壁垒是品牌,80年代末成名沱牌、酒鬼酒,有力品牌到现在持续可以用这个资产。所以酒具有高溢价能力,有非常高的盈利能力,同时它还有快销属性,我认为酒行业是我们资本市场最好的行业,也是全世界各个行业里面最好的行业之一,因为酒行业同时兼具奢侈品的盈利能力和快销品的周转效率,所以这个规模是非常巨大的,所以我觉得这是一个非常好的生意。所以我们应该专注于把这个行业做深做透。

第三个,酒类企业经营改革,核心就是四个方面,第一个是产品聚焦高端化,第二个是渠道深耕精细化,第三个是品牌营销情怀,第四个是体制机制灵活化。消费品行业是竞争性行业,好的体制很有必要,所以我认为这四个是酒类要获得胜出优势的必备条件。

当然我们行业协会,我们酒业公司每一位管理层都在这方面努力,我相信只要坚持正确的方向做事,这个企业就一定是非常优秀的,我们资本市场一定会关注到,然后我们一定会为它摇旗呐喊,一定给它高的市值,让它有更好的发展机会。因为资本市场本质是资源优化配置,把我们好的钱砸到好的公司上去,让它有更好的发展,促进整个社会的优化,这就是我想给大家做的一些基本的汇报。

我的基本汇报就到此结束,谢谢大家。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:张海营

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)