原标题:中国理财需求版图发生巨变!理财师的思路该换一换了

来源:大众理财顾问

现如今,人们收入不断提升,理财意识也逐渐提高,我国投资理财市场迎来了良好的发展。如何实现资产的保值、增值,为资产寻求更好的去处已经成为全民话题。

为了能给金融理财机构描绘中国理财市场结构,便于其明晰服务定位与方式;同时也为理财消费者提供自身所处区域的“位置”,更好地服务于理财决策。大众理财顾问特发布《中国理财市场需求潜力区域分析2018》,全面剖析我国各地区理财市场需求潜力。

一般而言,居民的投资理财需求是由其储蓄额所决定的,而居民储蓄额又决定于可支配收入与储蓄率。本报告通过跟踪2013—2017年我国城镇居民的收入与储蓄数据,来分析中国理财市场在年度维度上的“时间”变化和在区域维度上的“空间”变化,进而刻画中国理财市场的需求版图及变迁。

2013—2017年我国城镇居民收支变化总体情况

人均可支配收入连续4年稳步增长

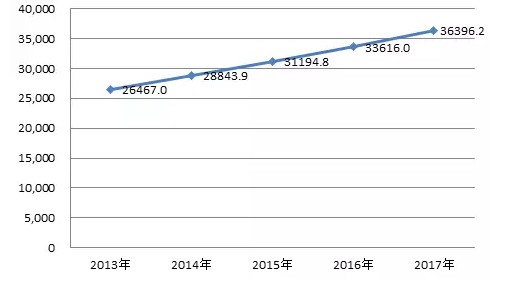

2013—2017年,我国城镇居民人均可支配收入从2013年的26467.0元增加至2017年的36396.2元,年均增长率为8.3%。具体见图1。

图1 2013—2017年我国城镇居民人均可支配收入变化 (元)

图1 2013—2017年我国城镇居民人均可支配收入变化 (元)人均储蓄率震荡中总体上行

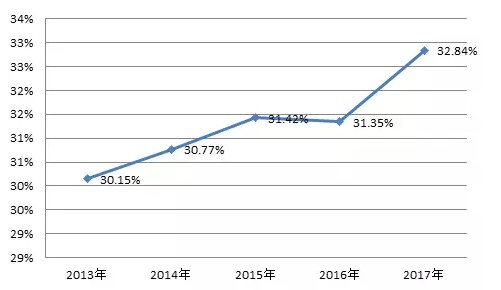

2013—2017年,我国城镇居民储蓄率总体维持上行态势,从2013年的30.15%增加到2017年的32.84%,基本维持在31.3%的水平。但也看到,2015—2016年,我国城镇居民人均储蓄率曾微幅下行,由2015年31.42%下降为2016年的31.35%。具体见图2。

图2 2013—2017年我国城镇居民储蓄率变化 (元)

图2 2013—2017年我国城镇居民储蓄率变化 (元)居民财产性收入增长态势良好

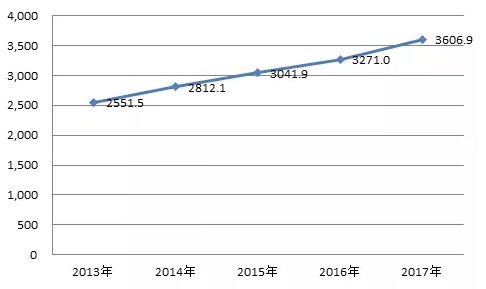

从2013—2017年的收入结构看,工资性收入年均增长7.5%,经营性收入年均增长8.1%,财产性收入年均增长9.0%,转移性收入年均增长10.8%。城镇居民的投资理财收入发展势头良好(见图3)。

图3 2013—2017年我国城镇居民财产性收入变化 (元)

图3 2013—2017年我国城镇居民财产性收入变化 (元)居民消费支出连续4年稳步提高

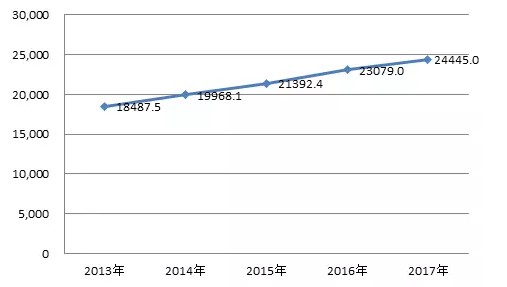

2013—2017年,我国城镇居民人均消费额稳步提高,从2013年底的18487.5元增加至2017年底的24445.0元,年均增长率为7.2%。具体见图4。

图4 2013—2017年我国城镇居民消费额变化(元)

图4 2013—2017年我国城镇居民消费额变化(元)2013—2017年我国城镇居民收支变化区域排名

人均可支配收入前5个行政区域

2013—2017年,从城镇居民人均可支配收入指标看,在我国31个行政区域中,前5名的排序连续5年非常稳定,座次从未发生变化(如表1)。

表1 2013—2017年我国城镇居民人均可支配收入居前的5个行政区域

表1 2013—2017年我国城镇居民人均可支配收入居前的5个行政区域人均可支配收入居后的5个行政区域

2013—2017年城镇居民人均可支配收入居后的5个省份其座次变化相对较大(见表2)。5年来,共有黑龙江、贵州、西藏、青海、甘肃、宁夏、吉林、山西8个省份处于收入最低区间。其中,黑龙江、甘肃2省连续5年均处于该区间;贵州有4年处于该区间;吉林、青海2省有3年处于该区间;西藏有2年处于该区间;宁夏、山西2省有1年处于该区间。

表2 2013—2017年中国城镇居民人均可支配收入居后的5个行政区域

表2 2013—2017年中国城镇居民人均可支配收入居后的5个行政区域人均储蓄率居前的5个行政区域

2013—2017年,在我国31个行政区域中,山东、江西、广西、山西、安徽、浙江、云南7个省(区)出现在不同年份的前5名。其中,山东、江西、广西3个省(区)连续5年进入该区间;山西省有4年进入该区间;安徽有3年进入该区间;浙江有2年进入该区间;云南最近1年进入该区间。具体见表3。

表3 2013—2017年中国城镇居民人均储蓄率居前的5个行政区域

表3 2013—2017年中国城镇居民人均储蓄率居前的5个行政区域人均储蓄率居后的5个行政区域

2013—2017年,我国31个行政区域中,吉林、黑龙江、天津、青海、新疆、宁夏、广东、辽宁、甘肃9个省(区)出现在不同年份的后5名。其中,青海、天津2个省(市)连续5年均在此区间;新疆有4年处于该区间;广东有3年居于该区间(令人惊诧);吉林、宁夏、甘肃3个省(区)有2年居于该区间;黑龙江、辽宁2个省有1年居于该区间。具体见表3。

表4 2013—2017年中国城镇居民人均储蓄率后5个省份

表4 2013—2017年中国城镇居民人均储蓄率后5个省份理财需求潜力居前的5个行政区域

如前所述,居民的储蓄额越多,其理财需求一般越趋于旺盛。因此,我们对城镇居民人均可支配收入排名和储蓄率排名进行简单的算术平均(即各占据50%的权重),就会得出理财需求潜力排名。事实上,经过相关性分析,我们会发现,理财需求潜力排名与城镇居民人均可支配收入和人均储蓄率的相关系数均在0.7以上(而且理财需求潜力排名与人均储蓄率排名的相关性要强于人均收入排名,可见居民可支配收入与理财需求潜力排名并不强相关)。

2013—2017年,我国31个行政区域中,理财需求潜力居前的5个行政区域共有8个,分别是山东、浙江、江苏、北京、江西、安徽、广西和上海。其中,山东、浙江、江苏3个省份连续5年在此区间;北京市连续4年在此区间;江西省连续后2年在此区间;安徽、广西、上海3个省(区、市)均有1年在此区间。具体见表4。

表5 2013—2017年中国理财市场潜力居前的5个行政区域

表5 2013—2017年中国理财市场潜力居前的5个行政区域理财需求潜力居后的5个行政区域

2013—2017年,我国31个行政区域中,理财需求潜力居后的5个行政区域共有7个,分别是甘肃、吉林、黑龙江、新疆、青海、宁夏和贵州。其中,甘肃、吉林、青海3个省份连续5年居于该区间;黑龙江、宁夏2个省(区)有3年居于该区间;新疆、贵州2个省(区)有2年居于该区间。具体见表5。

表6 2013—2017年中国理财市场潜力居后的5个行政区域

表6 2013—2017年中国理财市场潜力居后的5个行政区域结论

(1)反映我国理财市场发展的关键指标——城镇居民的财产性收入近5年来增长势头良好,其增长率高于工资性收入。

(2)居民的储蓄倾向(代表理财市场潜力)与人均可支配收入没有相关性。比较显著的例子是广东与广西。如2017年,虽然广东省城镇居民的人均可支配收入居于前5名,而其储蓄率却处在倒数第5名;广西壮族自治区的城镇居民人均可支配收入居于倒数第9名,而其储蓄率却居于第1名。

(3)2013—2017年,山东、浙江、江苏3省为理财需求潜力最稳定、且一直居前5名,而甘肃、吉林和青海3个省份的连续5年理财需求潜力一直最弱。从位次变动看,浙江、上海和江苏的位次最为稳定且潜力靠前,而内蒙古、贵州、辽宁的位次变化最大。

(4)从成长性来看,比较2013年和2017年这两年的排名变化情况,可以看出,内蒙古、陕西、福建、江西和海南5个省(区)成为理财需求潜力排名上升最快的区域;而贵州、山西、广西、辽宁、河北和安徽6个省(区)依次成为下滑较多的区域(其中河北和安徽两省均下滑6位,故并列列出)。

>;>;>;建议

(1)中国的理财市场总体呈发展态势,金融理财机构(理财顾问)应加强专业布局,提升专业能力,以满足蓬勃发展的市场需求。

(2)金融理财机构应加强对浙江、北京、江苏、山东及江西等现实市场的服务深度,挖掘其需求潜力,以满足其理财存量需求。

(3)在现有布局的基础上,金融理财机构应加强对内蒙古、陕西、福建、江西和海南等上升较快市场的跟踪,以满足其理财增量需求。

责任编辑:张琳珮

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)