【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

国内供给无虞,压制郑棉走高空间。

在国内外棉花现货价格指数下跌空间有限的情况下,储备棉抛储底价将限制国内棉价的跌幅。同时,储备棉轮出靴子落地后下游将有明显的补库行为,推升棉价。

我们预计,储备棉轮出之前国内郑棉价格将继续震荡运行,轮出初期或将出现抢购热潮,带动棉花价格底部上移,不过整体仍处于区间震荡行情。

一、行情回顾

1、郑棉先抑后扬

进入1月份,国内下游开始补充原材料库存。在此带动下,国内棉花现货价格小幅回升;郑棉期价区间内震荡走高。本月初,在美股和美棉大跌的影响下,国内郑棉从区间高位回落,加之临近国内春节长假,郑棉回落之势更加顺畅。主力1805合约在节前短短两周内大跌700元/吨左右,盘中低点达14840元/吨。春节期间,国际金融市场反弹,受助于空头回补和棉纺厂锁定价格买盘,美棉反弹。一方面,国内郑棉处于震荡区间底部,且随着价格的走跌下方MACD绿柱呈缩短走势;另一方面,美棉强势反弹。两主因带动郑棉节后迅速走高。棉纱走势受郑棉影响呈回落状态,虽然近日有所回升但幅度不明显,主要跟下游需求疲软有关。

图1郑棉走势先抑后扬

图片来源:博易大师,弘业期货农产品研究所

2、现货价格低位稳定

进入2月份,现货企业基本备足春节前后开工所需,且因抛储预期,备货量不大。因此,现货价格指数在1月份低位回升后呈稳定状态。截至本月底,3128B棉花价格指数本月波动幅度为27元/吨之内。本月棉纱和坯布结束了持续三个月以来的下跌,走势企稳:C32S棉纱价格指数报22970元/吨,32支纯棉斜纹布价格指数报5.71元/米。

图2棉纱和坯布价格止跌企稳

数据来源:wind,弘业期货农产品研究所

二、影响因素分析

1、外棉价格坚挺

2月初,美股急跌,加之美元走强,ICE盘面持续走跌。短短两周,主力05合约从79.89美分/磅跌至76.44美分/磅,跌幅4.3%。随后,国际金融市场全线反弹,加之棉纺企业买盘涌入和美棉出口销售强劲,ICE美棉强劲反弹,短短一周内再上80美分/磅。美国农业部报告显示,2018年2月9-15日,2017/18年度美棉出口净签约量为9.05万吨,较前周增长9%,较前四周平均值增长40%。截至2月15日,美国2017/18年度棉花净出口销售量累计达到303.5万吨,同比增长21%,完成USDA出口预测的95%,高于上年同期的76%。

美国农业部农业展望论坛预计,2018年度,全球棉花需求量超过产量。2018年美国棉花种植面积同比增长5.5%,棉花平均单产预计为828磅/英亩,棉花产量预计为1950万包,同比减少8%,产量下降主要来自西南地区;总供应量为同比增加150万包,是2007/08年度以来的最高水平;2018/19年度,美国棉花出口量预计达到1600万包的近13年高点;美国期末库存预计稳定在600万包。3月份,北半球植棉意向调整进入关键期,国际棉价受供需博弈影响将有所震荡,不过,美国棉花出口需求将继续支撑国际棉价。2、工业库存增加,下游补库需求有待释放

用棉企业在前期所囤储备棉消耗完毕后开始补库,1月下旬,国内迎来补库小高峰。受此影响,国内棉花现货价格指数止跌回升;郑棉期价从震荡区间底部反弹并在1月底突破前高。这主要受国内下游补库和美棉大涨影响。

据国家棉花市场监测系统抽样调查显示,截至本月11日,被抽样调查企业棉花平均使用天数约为41.9天(含到港进口棉),在持续两个月下滑后首次上升。2月中旬是我国传统春节,用棉企业需备足春节前后开工所需。不过,因3月份的抛储预期,大部分企业所备货源并不充足,仍然在等待储备棉的轮出。我们预计,储备棉轮出初期,成交情况较为热烈。3、国内外棉纱价差倒挂,棉花进口量增加

截止本月底,中国纱线价格指数C32S与进口纱线价格指数C32S的价差为-335元/吨,该价差从1月底开始止跌维稳;C21S国内外棉纱价差走势本月亦呈稳定走势。倒挂的国内外棉纱价差在一定程度上减少进口纱的使用量,支撑国内棉花价格。

随着美棉的强势反弹,国内外棉花价差从去年11月份开始回落,在今年一月底到达阶段性低位后小幅回升。受低价差和1%关税配额即将到期影响,我国棉花进口量在今年1月份创近11个月以来新高,达13万吨之多。目前国内新棉销售进度缓慢、储备棉抛储在即,进口棉显然给国内供给再添压力。

图3国内外棉纱价差低位稳定

数据来源:WIND,弘业期货农产品研究所

图4棉花进口量大增

数据来源:海关总署,弘业期货农产品研究所

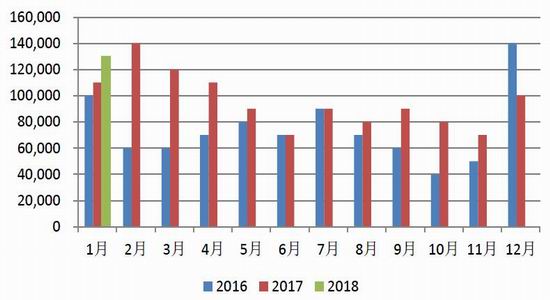

4、新棉销售进度缓慢,仓单压力大

得益于下游纺企补充库存维持春节前后正常生产和企业加大了新棉的配棉比例,全国棉花商业库存本年度首次下。尽管如此,1月份国内商业库存仍有391万吨,同比大幅增加124万吨,增幅46%。

据中国棉花公证检验网数据显示,截至2018年2月26日,全国棉花累计加工量为519万吨;国家棉花市场监测系统调查数据显示,截至2018年2月23日,全国新棉销售量仅274.4万吨,销售进度刚刚过半。从国家棉花市场监测系统调查数据上看,全国新棉销售进度在1月份有明显改善,2月份因节假日因素再次放缓。与往年相比,今年销售进度明显偏慢。据国家棉花市场监测系统数据显示,截至2018年2月23日,全国新棉销售率为46.7%,同比下降22.2个百分点,较过去四年均值减缓9.7个百分点。

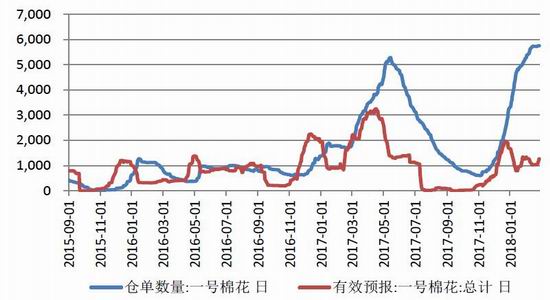

根据郑州商品交易所仓单数据显示,截至本周二,棉花注册仓单数量为5754张,创近九年来新高;加上有效预报量,高达7017张。另外,根据期现价差数据和郑棉仓单的增减数据显示,目前国内棉花的基差并不利于郑棉仓单的流出。国内仓单压力巨大。

图5国内棉花商业库存同比大增

数据来源:中国棉花信息网,弘业期货农产品研究所

图6郑棉仓单创近九年来新高

数据来源:郑州商品交易所,弘业期货农产品研究所

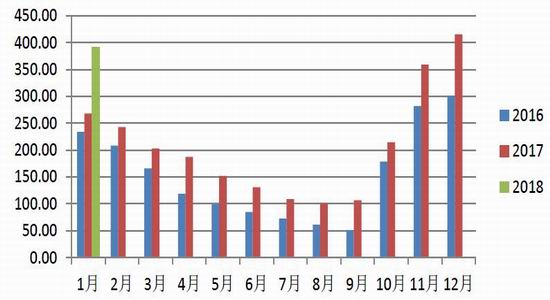

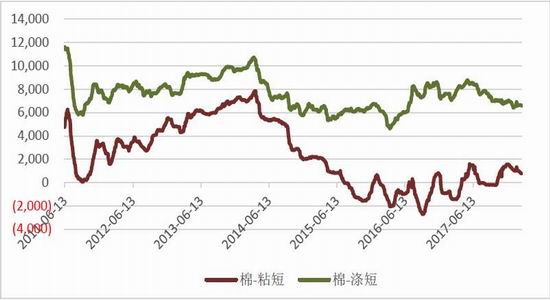

5、化纤价格走高,棉纱下游需求疲软

国内黏胶和涤短1月份开始上涨,截至目前,粘胶:1.5D/38mm和涤短:1.4D*38mm分别上涨550元/吨和300元/吨,涨幅分别为3.8%和3.4%;在黏胶和短纤上涨的同期,国内棉花现货价格指数呈先涨后稳的走势,导致棉花和化纤价差缩小,棉花竞争力增强。截至本月底,3128B棉花价格指数与粘胶和涤短的价差分别为783元/吨和6583元/吨,较2月初分别收敛532元/吨和332元/吨。较高的化纤价格在一定程度上支撑国内棉价。不过,国内下游需求依然疲软。节后,下游工厂陆续开工,全棉坯布和纱线价格稳定,成交清淡。且根据历史数据,春节过后国内纱线产量并无明显增量。我们预计,棉纱价格将继续稳定运行。

图7棉花和化纤价差收敛

数据来源:WIND,弘业期货农产品研究所

三、后市展望

根据国家发展改革委、财政部发布的2017年第18号公告显示,2018年储备棉轮出销售将从3月12日开始,截止时间暂定为8月底,每日挂牌销售数量暂按3万吨安排。如一段时期内国内外市场价格出现明显快速上涨,储备棉竞价销售成交率一周有三日以上超过70%,将适当加大日挂牌数量、延长轮出销售期限,或采取其它措施,保证市场供应。再加上本年度的新棉,国内供给无虞,压制郑棉走高空间。

本轮储备棉轮出底价将继续延续去年的计算方法:由国内棉花现货价格指数和CotlooKA棉花现货价格指数构成。在国内外棉花现货价格指数下跌空间有限的情况下,储备棉抛储底价将限制国内棉价的跌幅。同时,储备棉轮出靴子落地后下游将有明显的补库行为,推升棉价。

棉纱本身需求仍无亮点,在化纤和原材料的影响下或将继续维持稳定运行。我们预计,储备棉轮出之前国内郑棉价格将继续震荡运行,轮出初期或将出现抢购热潮,带动棉花价格底部上移,不过整体仍处于区间震荡行情。

弘业期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)