文/新浪财经意见领袖专栏作家 Erik Norland

我们尚不清楚为何豆油及其它植物油价格往往会成为原油价格的先行指标,但我们推测是两个因素所致:1)全球60多个国家推行生物燃料政策(包括美国、欧盟成员国、巴西和中国),及2)与庞大的原油市场相比,植物油市场体量过小。前者大约是后者的20倍,而且由于生物燃料政策,原油供求关系很小的波动可能对植物油价格造成极大的影响,很多时候导致植物油价格先于原油出现波动。

Erik Norland:从豆油看原油走势

Erik Norland:从豆油看原油走势豆油价格往往可以作为原油价格走势的先行指标,去年也不例外。尽管WTI原油价格在2017年6月22日到2018年1月25日期间从每桶42美元暴涨到66美元,但豆油交易者不为所动。豆油价格于2017年11月9日达到每磅35.38美分的峰值,然后开始下跌10%,两个半月后,原油价格达到近期的峰值(图1)。自2005年以来,豆油价格一直是原油价格的先行指标,到现在已经是第11次了。

图1:豆油价格往往是原油价格的先行指标

图1:豆油价格往往是原油价格的先行指标下面列举两者价格以往的历次互动:

1、从2005年1月到2006年8月,WTI原油价格从43美元涨到77美元,上涨近一倍。豆油对原油价格的这轮反弹波澜不惊,2006年7月初达到27.54美分的峰值,在下个月WTI原油价格达到峰值之前又下跌大约10%。到2007年1月,WTI原油价格从77美元暴跌到51美元,跌幅直追豆油价格。

2、虽然原油价格和豆油价格双双暴跌,但豆油价格于2006年11月触底,比原油早两个月,然后开始强势回升,到2008年3月价格从23.58美分涨到71.26美分。WTI原油价格两个月后才开始强劲反弹,但最终涨幅与豆油不相上下,从2007年1月的51美元涨到2008年7月的147美元。

3、在2008年3月达到峰值后,豆油价格为仍在反弹的原油敲响警钟。豆油价格从71美分跌到48美分,跌幅超过30%,然后在2008年6月16日回升到68美分。几乎在豆油价格达到这个较低的第二峰值一个月后,原油价格于2008年7月11日达到147美元的峰值。到WTI原油价格达到历史高位时,豆油价格从6月的峰值下跌5%,几乎比2008年3月的历史高位低10%。

4、在金融危机期间,豆油价格于2008年12月5日暴跌到28美分,然后年底反弹。相比之下,到2008年12月24日,原油价格再过三个星期仍未触底,此时的收盘价为35.35美元。在2009年和2010年,两个市场双双复苏,豆油又是大部分时间先于原油上涨,期间也有一些小小的起伏。

5、豆油价格于2011年2月3日达到峰值,略低于60美分,与2008年的低位相比上涨近一倍。相比之下,WTI原油价格几乎三个月后才在2011年4月29日达到114美元的峰值。

6、此时,豆油和WTI原油走势开始出现了明显的分歧。在中东兴起阿拉伯之春运动后,市场察觉到地缘政治风险,WTI原油及其它原油基准的交易价格在此后三年半仅相当于2011年高位的大约25%。相比之下,豆油价格到2014年初从2011年的高位下跌40%,在短暂反弹之后,在2014年夏季再次暴跌,然后恢复到2011年4月价位的一半左右。这预示原油价格在2014年下半年暴跌,WTI原油价格最终跌至26美元。

7、豆油价格再次率先触底,于2018年8月跌至25美分的低位,与2011年4月峰值相比下跌60%。整整六个月后,WTI原油价格于2016年2月触底,跌至26美元,与2011年的局部高位相比下跌75%以上。

8、到2016年2月11日原油价格触底时,豆油价格从低位回升20%以上。2016年4月19日豆油价格达到41美分的局部峰值,与低位相比上涨60%以上。原油价格随后也上涨,但几乎两个月后才在2016年6月8日达到峰值,略高于50美元,与低位相比上涨近100%。

9、当原油价格于6月8日达到每桶51美元的局部高位时,豆价格已经下跌12%,最终于2016年7月22日触底,跌至29美分。WTI原油价格两周后于2016年8月2日触底,跌至39美元。

10、豆油价格于2016年12月27日达到37美分的峰值,到2017年4月11日,跌至大约31美分。同时,WTI原油价格于2016年12月12日至2017年3月7日期间稳定在54美元左右,后来最终于2017年6月22日向下调整到43美元,比豆油晚大约三个月。

11、豆油价格于2017年9月5日达到36美分的峰值。WTI原油价格持续反弹到1月25日,达66美元。

豆油价格到目前为止没有任何持续复苏的表现,这或许预示今后几周WTI原油价格会下跌。不过,从上文所述豆油和原油间的关系简史来看,如果豆油价格最终触底,则需要留意WTI原油价格是否会再次触底回升。将大马交易所(Bursa Malaysia)棕榈油期货从美元转换为马来西亚令吉时也可以看到类似的关系。

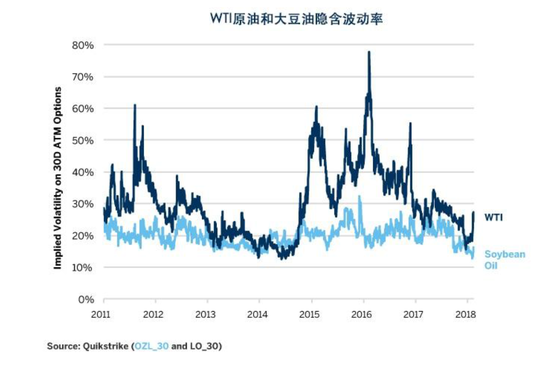

另一方面,WTI原油和豆期权交易者担心的风险方向相反。虽然他们认为今后不会有很高的风险,两种产品的平价(ATM)期权波动率都更接近历史低位,而非接近历史高位(图2),但从期权波动率的“笑脸图”来看,豆油交易者担心上行风险(图3),而WTI交易者担心的是下行风险(图4)。

这或许是因为农产品交易者担心豆产品(大豆、豆油和豆粕)的价格可能已经接近许多生产商的边际生产成本,因此下跌空间不会太大。相比之下,WTI原油交易价格远高于许多生产商大约每桶40美元的估算边际生产成本,包括许多重要的美国页岩油摆动生产者。

图2:两个市场的期权隐含波动率都很低

图2:两个市场的期权隐含波动率都很低 图3:豆油期权交易者更担心上行风险,而非下行风险

图3:豆油期权交易者更担心上行风险,而非下行风险 图4:WTI期权交易者更担心下行风险,而非上行风险

图4:WTI期权交易者更担心下行风险,而非上行风险虽然期权交易者也认为豆油价格或许可以继续作为WTI原油价格走势的先行指标,但我们需要指出,豆油的风险可能比许多人的想象更为均衡。农产品价格很低且接近生产成本,这并不表示它们不会进一步下跌。同理,中东、阿尔及利亚、安哥拉、尼日利亚和委内瑞拉等许多地方的地缘政治风险会给油价带来上行风险,WTI原油交易者也不能忽视这种风险。

我们尚不清楚为何豆油及其它植物油价格往往会成为原油价格的先行指标,但我们推测是两个因素所致:1)全球60多个国家推行生物燃料政策(包括美国、欧盟成员国、巴西和中国),及2)与庞大的原油市场相比,植物油市场体量过小。前者大约是后者的20倍,而且由于生物燃料政策,原油供求关系很小的波动可能对植物油价格造成极大的影响,很多时候导致植物油价格先于原油出现波动。

(本文作者介绍:Erik Norland为芝商所高级经济学家兼执行董事。他负责对全球金融市场进行经济分析——识别新兴趋势、评估经济因素并预测其对芝商所和公司商业策略,以及对芝商所各类市场的交易者的影响。他还担任芝商所全球经济、金融以及地缘政治状况等问题的发言人之一。)

责任编辑:牛鹏飞

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

Erik Norland为芝商所高级经济学家兼执行董事。他负责对全球金融市场进行经济分析——识别新兴趋势、评估经济因素并预测其对芝商所和公司商业策略,以及对芝商所各类市场的交易者的影响。他还担任芝商所全球经济、金融以及地缘政治状况等问题的发言人之一。