【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

摘要:

●进入1月份,LLDPE期价先扬后抑,月初由于上游原油价格持续上涨,2018年前两批废塑料审批通过的企业和数量急剧减少。废塑料的禁止进口被严格执行,这部分缺口将由新料来替代。且西北大雪造成西北货源难以运输到华北和华东地区,最高达到10180元/吨。之后由于进口货源到港,加之西北地区运输正常,LLDPE期价开始回落,但地膜需求的逐渐启动,支撑LLDPE。

●目前世界经济缓慢复苏,尤其是中国和美国,对原油的需求将有所增加,美国和全球原油的库存下降明显,欧佩克的减产履行率保持高位,中东地缘政治紧张也将助推原油价格重心进一步抬升,目前最值得关注的是油价的持续上涨后,美国的原油产量是否会加速增长,欧佩克是否还能严格执行减产。

●2018年前三批废塑料审批通过的企业和数量急剧减少。废塑料的禁止进口被严格执行,国内回料开工率也在下降,这部分缺口将由新料来替代。石化库存处在相对低位,WTI原油仍在63美元/桶附近震荡,但前期持续的国内外顺差,造成到港量将有所增加,国内生产企业多数正常生产,停车检修损失量环比减少,近期新料LLDPE供应充足。临淄地区冬季错峰生产将限制下游农膜的需求,棚膜开工率持续下降,对LLDPE下游需求支撑减少,虽然地膜需求启动不及预期,但随着价格的回落,刺激部分厂家备货。目前整体农膜的开工率已经止跌企稳,需关注地膜的启动情况,预计近期LLDPE震荡整理。

一、行情综述

1、盘面行情

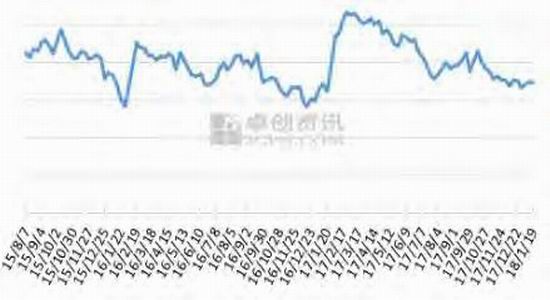

图1 LLDPE1805价格日K线走势图

(数据来源:博易大师)

进入1月份,LLDPE期价先扬后抑,月初由于上游原油价格持续上涨,2018年前两批废塑料审批通过的企业和数量急剧减少。废塑料的禁止进口被严格执行,这部分缺口将由新料来替代。且西北大雪造成西北货源难以运输到华北和华东地区,最高达到10180元/吨。之后由于进口货源到港,加之西北地区运输正常,LLDPE期价开始回落,但地膜需求的逐渐启动,支撑LLDPE。

2、现货市场行情分析

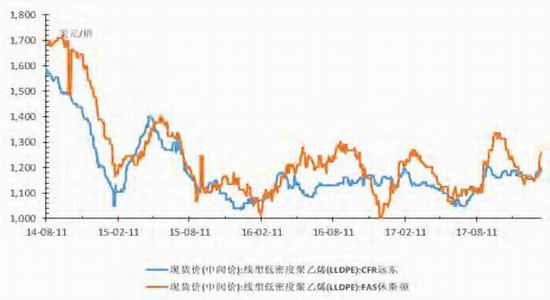

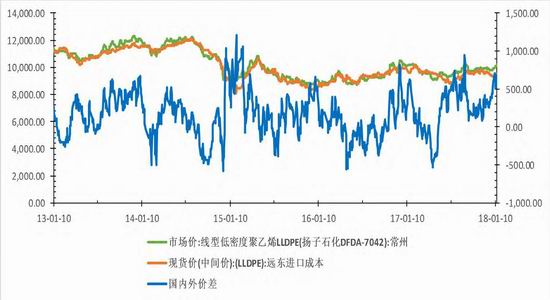

1月PE现货市场价格整体先扬后抑,与LLDPE期货价格的走势一致。截至1月24日,国内线性主流价格上涨50-200元/吨,主流价格维持9730-10150元/吨。其中LLDPE(扬子石化DFDA-7042):常州市场价上涨至10050元/吨,比月初的9950元/吨上涨100元/吨。进口PE方面,截至1月24日,CFR远东LLDPE中间价为1200美元/吨,折合人民币价格为9400元/吨,与扬子石化常州LLDPE的价差为-650元/吨。内外价格顺差拉大,达到9月份以来的新高,进口压力加大。

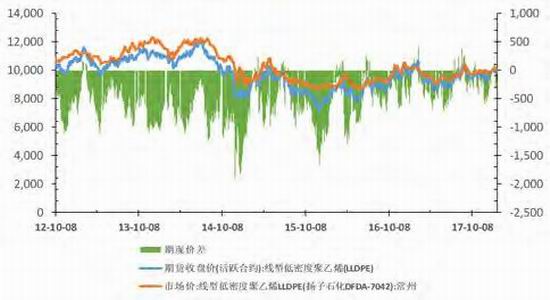

图2 期现价差走势图

图3国际市场现货价格走势图

图4国内外价差走势图

(数据来源:wind资讯 宝城期货金融研究所)

二、上游市场走势分析

1、原油价格震荡上行

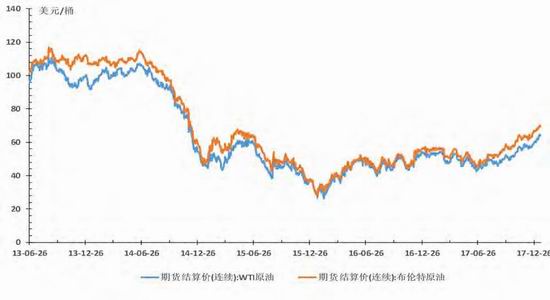

进入1月份,国际油价基本呈现震荡上行的态势,不断创下近三年的新高。虽然北海福蒂斯原油管道和利比亚的一条输油管道在12月月底重启,但是伊朗国内的紧张局势,美国总统特朗普可能对伊朗实行新一轮制裁等引发地缘政治风险,美元不断下跌,欧佩克始终维持较高的减产履行率,另外,全球主要原油需求国的经济复苏,美国原油库存连续九周下降,全球石油库存也在下降,这都让WTI原油价格不断走强,最高逼近65美元/桶,1月涨幅达到8%。

国际能源署在月度报告中说,由于债务和基础设施问题,12月份委内瑞拉原油日产量减少至161万桶,接近30年来最低水平。欧佩克减产协议履行率达到129%。2017年欧佩克减产协议履行率为95%。美国能源信息署数据显示,截止2018年1月12日当周,美国原油库存量4.12654亿桶,比前一周下降686万桶。这是美国原油库存连续第九周下降,目前原油库存已经下降至2015年9月份以来的最低点。另外美国俄克拉荷马州库欣地区原油库存4239.4万桶,下降了418.4万桶。美国库欣地区原油库存降幅为有历史记录以来最大。

国际货币基金组织发布报告,将今明两年全球经济增长预期较去年10月的预测值均上调0.2个百分点至3.9%。全球经济的缓慢复苏将提振对原油的需求。欧佩克发布的1月份《石油市场月度报告》,预计2017年全球石油日均需求9694万桶,比2016年全球日均需求高153万桶;预计2018年全球石油日均需求9845万桶,比今年日均需求增加151万桶。

我们预计原油价格中心将进一步抬升。目前最大的利空还是在于当原油价格过高后,美国页岩油产量将迅速增加,参与减产协议的国家的减产意愿也会下降。美国能源信息署数据显示,截止1月12日当周,美国原油日均产量975万桶,比前周日均产量增加25.8万桶,比去年同期日均产量增加80.6万桶,处于2017年的高位。美国能源信息署在最新发布的《钻井生产率》月度报告中预测,2月份美国七个关键地区页岩油日产量可望达到655万桶,比1月份日产量增加11.1万桶,同时,美国能源信息署将1月份页岩油日产量预测上调到644万桶。

图5 国际原油期货价格走势图

(数据来源:wind资讯 宝城期货金融研究所)

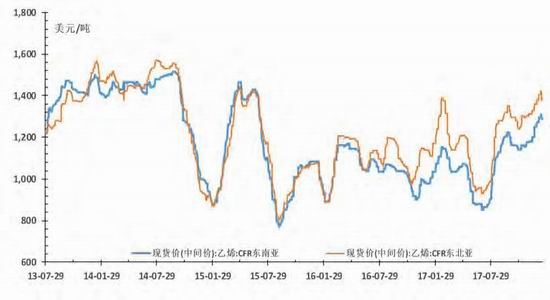

2、亚洲乙烯高位震荡

进入1月份,亚洲乙烯价格先扬后抑,处在近年来的高位,月初由于乙烯现货供应紧张,再加上原油价格和下游乙烯衍生品的价格走高,支撑着亚洲乙烯价格略微走强40元/吨左右,达到了自2015年4月30日以来的最高水平。但月中之后,随着远洋货源的到港,亚洲乙烯供应增加,市场观望情绪浓厚,交投谨慎。下游需求未有放量,采购一般,亚洲乙烯小幅下跌。截至1月24日,CFR东南亚乙烯与月初价格持平于1270美元/吨;CFR东北亚乙烯较月初下跌20美元至1360美元/吨。受乙二醇苯乙烯价格高企及盈利较高因素,近期亚洲乙烯价格将保持高位震荡。

装置方面,日本东曹公司计划在3-4月份关停其唯一的石脑油蒸汽裂解装置进行检修,该蒸汽裂解装置乙烯产能52.7万吨/年及丙烯产能。

图6 亚洲乙烯现货价格走势图

(数据来源:wind资讯 宝城期货金融研究所)

三、现货供需面分析

1、供给压力略有增加

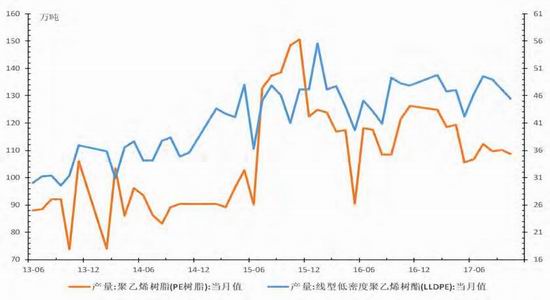

从产量来看,2017年11月份PE当月产量为108.7万吨,同比减少10.53%。1-11月累计总产量为1266.8万吨,同比下降1.94%,其中LLDPE当月产量为45.5万吨,同比减少5.6%,1-11月累计总产量520.6万吨,同比增加1.4%。

11月份,国内炼化企业检修情况有所减少,据卓创资讯,当月停车检修涉及年产能在320万吨,损失量在6.5万吨,环比减少1.96万吨。虽检修损失量减少,但检修装置仍存,检修涉及企业主要上海5万吨1PE装置停车30天,蒲城清洁能源30万吨全密度装置检修16天,延长30万吨全密度装置检修15天等。从开工率来看,聚乙烯整体开工率较前期小幅下降,在95.89%左右,但是由于部分全密度装置转产线性,线性开工率环比上月上升7.67%至117.75%。

目前检修装置较少,兰州石化老全密度继续停车检修。上海石化1PE一线装置8月29日起停车检修,上海石化1PE二线12月20日起计划检修至月底。中原石化MTO装置12月8日起停车检修。中天合创釜式法LDPE装置12月12日起停车检修。上海金菲HDPE装置1月19日起经营性停工。开车时间暂定为2月1日。再因为国内外价差拉大,进口货源涌入,国内LLDPE的供应压力略有增加。

图7国内PE产量及LLDPE产量走势图

数据来源:wind资讯 宝城期货金融研究所)

2、下游地膜需求逐渐启动

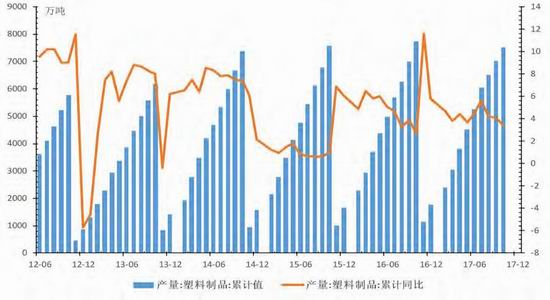

2017年12月份我国塑料制品产量为706.7万吨,同比增加了2.20%,连续五个月保持在700万吨以上。1-12月份累计总产量达7515.5万吨,同比增加了3.4%。

下游需求方面,LLDPE下游12月份整体开工较11月份略有回落,月底和月初相比农膜下跌7个百分点到53%,与去年同期基本持平。包装行业开工保持稳定,一直维持在60%的高位,比去年同期高了3个百分点。

目前棚膜需求逐渐进入淡季,但地膜需求逐渐启动。整体农膜开工率连续两周回升,回升至53%,包装膜开工率保持不变,维持在59%。地膜需求缓慢跟进。厂家地膜订单部分积累,开工维持在4-6成,部分大厂开工较高。农膜价格月内小幅上涨100元/吨。

库存方面,据卓创数据统计分析,截至1月12日国内PE库存环比1月5日减少1%,其中石化企业库存环比减少2.8%,港口库存环比增加2.2%,贸易商库存环比减少3.3%。国内PE库存小幅下降,处于低位。

图8 塑料制品累计产量走势图

(数据来源:wind资讯 宝城期货金融研究所)

图9 高压线性下游开工率走势图

图10国内PE库存走势图

(数据来源:卓创资讯 宝城期货金融研究所)

3、注册仓单量减少

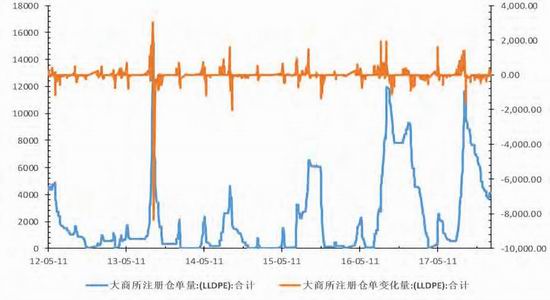

大商所LLDPE注册仓单量继续减少,截至1月24日,大商所LLDPE注册仓单数量为3580张,比1月初下降了4.25%,并比去年同期下降了21.95%。目前仓单对现货市场的影响不大。

图11大商所LLDPE仓单数量走势图

(数据来源:wind资讯 宝城期货金融研究所)

三、后市研判

目前世界经济缓慢复苏,尤其是中国和美国,对原油的需求将有所增加,美国和全球原油的库存下降明显,欧佩克的减产履行率保持高位,中东地缘政治紧张也将助推原油价格重心进一步抬升,目前最值得关注的是油价的持续上涨后,美国的原油产量是否会加速增长,欧佩克是否还能严格执行减产。

2018年前三批废塑料审批通过的企业和数量急剧减少。废塑料的禁止进口被严格执行,国内回料开工率也在下降,这部分缺口将由新料来替代。石化库存处在相对低位,WTI原油仍在63美元/桶附近震荡,但前期持续的国内外顺差,造成到港量将有所增加,国内生产企业多数正常生产,停车检修损失量环比减少,近期新料LLDPE供应充足。临淄地区冬季错峰生产将限制下游农膜的需求,棚膜开工率持续下降,对LLDPE下游需求支撑减少,虽然地膜需求启动不及预期,但随着价格的回落,刺激部分厂家备货。目前整体农膜的开工率已经止跌企稳,需关注地膜的启动情况,预计近期LLDPE震荡整理。

宝城期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)