【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

摘要:

近期钢材社会库存积累明显,不过后期随着补库需求减弱,钢价还将维持区间震荡格局。一季度的供需面来看,由于欧盟钢铁产量增加以及海运市场供给季节性下降,市场供需面对于铁矿仍有支撑。

由于3月底焦化企业也面临复产预期,价格上涨的持续性存疑影响补库需求。随着焦炭补库需求逻辑告一段落,焦炭期价将震荡偏弱运行。

一、钢材市场

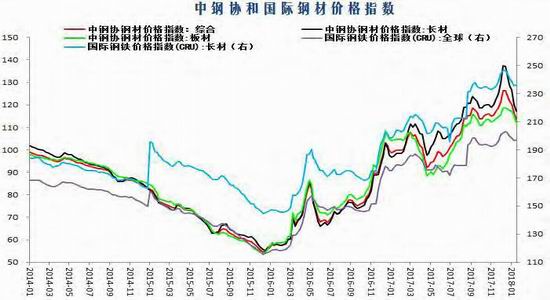

1)钢材现货价格

数据来源:wind资讯 宝城期货金融研究所

从近段时间螺纹期现价格表现看,螺纹期价走势偏强,现货表现偏弱。一方面是随着年底赶工期的结束以及春节假期的临近,下游建筑行业的需求下滑。供给方面,随着北方地区冬季供暖形势紧张,部分地区的限产已经有所放松,产量有边际释放的空间。供需矛盾影响下,钢价出现大幅下跌。然而随着现货钢价大幅下跌,螺纹期现价差快速收敛,现货下行的压力也逐渐缓解。近期现货价格有所反弹,由于钢价大幅下跌到相对低位以及螺纹期价走势平稳,钢贸商的冬储需求有所改善,而且目前钢材社会库存在春节前仍有累计的空间,现货钢价逐步企稳反弹,短期螺纹钢期价维持震荡偏强格局。

2)钢材库存

数据来源:wind资讯中钢协 宝城期货金融研究所

2018年1月19日,主要钢材品种社会库存为934万吨,环比增4.70%,同比降15.43%;2017年12月下旬钢厂库存1193万吨,环比降3.85%,同比降3.09%。分品种来看,2018年1月19日,螺纹钢、线材、热轧、冷轧社库与厂库之和同比分别下滑19.90%、9.57%、3.78%和0.15%,中厚板社库与厂库之和同比增长5.39%。供需两端来看,钢市供需面偏弱,中间商的补库需求成为支撑钢价的主要力量。随着螺纹现货价格大幅下跌至相对低位,而螺纹期价震荡偏强运行,期价的稳定给予钢贸商一定信心。近期钢材社会库存积累明显,钢材社会库存较低点积累幅度达到20%,而且增长的趋势还在延续。截止1月19日当周,全国钢厂厂内建材库存总量为288.87万吨,周环比减少27.76万吨,降幅8.77%,年同比减少6.62%,钢厂建筑钢材库存同比增速已经明显回升,后期若由负转正,将加大钢厂挺价的难度。后期关注钢厂出厂价格变动情况,若钢厂在自身库存累积的情况下调整出厂价格,恐对于短期冬储需求形成打击。

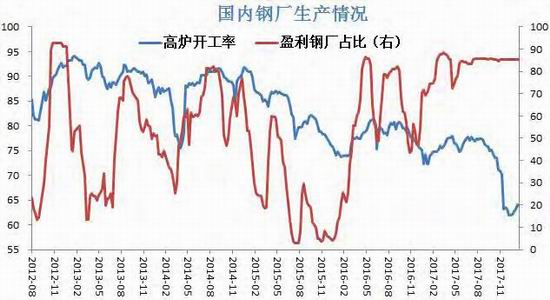

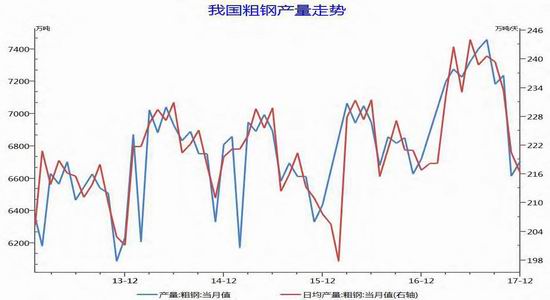

3)钢材供给

数据来源:wind资讯 宝城期货金融研究所

国家统计局数据显示:2017年12月粗钢产量同比增长1.80%至6705万吨,环比增长1.36%;2017年1-12月,粗钢累计产量同比增长5.70%达83173万吨,累计增速与1-11月持平。12月正处于采暖季限产区间,从日均产量数据来看,2017年12月粗钢日均产量为216.29万吨/天,环比11月下滑1.91%,采暖季限产效果显现。1月份,进入采暖季环保限产中期,北方地区受供暖影响高炉开工率小幅回升,预期短期内钢材市场供给有所增加,粗钢日均产量环比将开始回升。截至2018年1月19日,河北地区高炉开工率和全国高炉开工率分别为53.02%和64.09%,1月均值分别为52.91%和63.77%,环比12月均值分别上升2.37和1.42个百分点,市场供应边际趋于宽松。

4)钢材需求

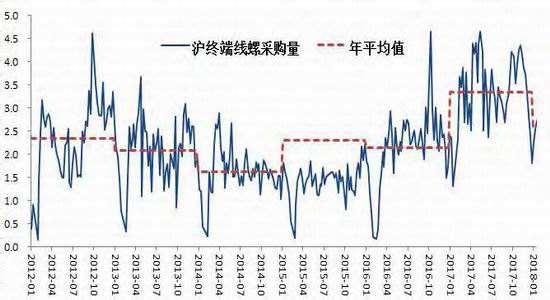

1、沪终端线螺采购量

数据来源:wind资讯 宝城期货金融研究所

前期现货钢价持续回调,我们认为中间商补库需求减弱是钢价回调的重要原因。从中间商的角度看,下游需求进行淡季,叠加赶工期需求下降,下游销售压力加大。而从冬储需求来看,前期钢价处于相对高位,而环保限产政策将在3月中旬结束,供给端释放在所难免,对于补库较为谨慎。2018年1月,天气渐冷叠加年终临近,部分工地陆续停工,行业需求季节性减弱,年底资金紧张也将显著抑制需求。今年冬储行情开启时间较晚,主要是前期钢价涨幅较大,市场恐高情绪较浓。随钢材现货价格调整到位,冬储行情大幕逐渐拉开,短期内将有效拉升需求。

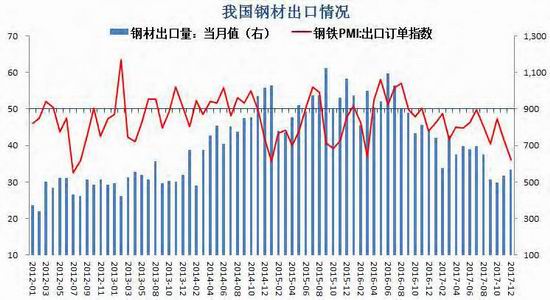

2、钢材进出口

数据来源:wind资讯 宝城期货金融研究所

根据海关总署最新数据显示,12月我国出口钢材567万吨,单月出口量较上月增加32万吨,较2016年同期减少213万吨,环比上升5.98%,同比下降27.31%。12月新出口订单指数环比下降5.60个

百分点至36.10%,处于荣枯线下方。2018年1月受天气以及价格偏高因素影响,下游需求持续走弱,而供给端部分有供暖任务的钢厂恢复生产,供需格局边际趋弱,而中间商恐高气氛严重,冬储需求较弱,导致钢价出现持续回调的走势。在国内钢价大幅下跌的情况下,内外贸价差倒挂态势相比于前期有所缓和,预计1月钢材出口量环比有望好转。12月全国钢材净出口量为447万吨,同比降32%,1-12月钢材净出口量为6193万吨,同比降35%根据国家统计局及海关总署最新数据显示,12月全国钢材净出口量为447万吨,净出口量累计达到6193万吨,同比减少3335万吨。

3、下游行业

数据来源:wind资讯 宝城期货金融研究所

需求端,2017年1-12月,房地产开发投资完成额累计同比增长7.0%,增速较1-11月下降0.5个百分点,1-12月基建投资完成额累计同比增长14.93%,增速较1-11月下降0.9个百分点。需求端来看,宏观层面金融去杠杆,银行资产负债表收缩以及流动性趋紧对于房地产以及钢铁市场趋势是负面影响,但是短期来看存在一个预期差的情况,目前房地产库存拐头向下以及库销比偏低支撑房地产投资。所以我们看到销售增速拐点已经持续近1年半,但是房地产投资增速维持在相对高位。而从08年底经济刺激过程来看,房地产销售拐点出现一年半之后,房地产投资增速才出现拐点,并且随着形势恶化,房地产销售负增长才使得房地产投资出现大幅下降的走势。

二、铁矿石市场

1)铁矿石价格

数据来源:wind资讯 宝城期货金融研究所

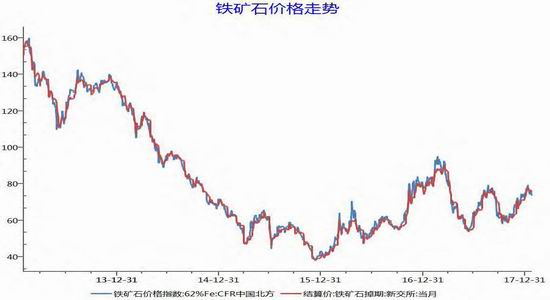

近段时间铁矿石期价呈现出震荡上行的走势,而现货市场也是表现比较强势。现货市场强势表现与铁矿石基本面改善密不可分。由于铁矿石市场供需资源错配,铁矿石需求国大量需要通过铁矿石海运市场来进口,而巴西和澳大利亚两个国家的出口量达到世界铁矿石出口量的78%。近几年四大矿山新增产能投产,使得海运市场供需面失衡,铁矿石过剩明显,矿价前期也是大幅下跌。然而从2017年开始,铁矿石海运市场过剩局面有所缓解,矿价也是出现明显的上涨。虽然11月中旬以来,钢厂环保限产压制铁矿石需求,但是外围市场表现良好,特别是欧盟国家产量增长较为明显。在铁矿石基本面改善的背景下,矿价也是呈现出偏强运行的状态。

2)铁矿石库存

数据来源:wind资讯 宝城期货金融研究所

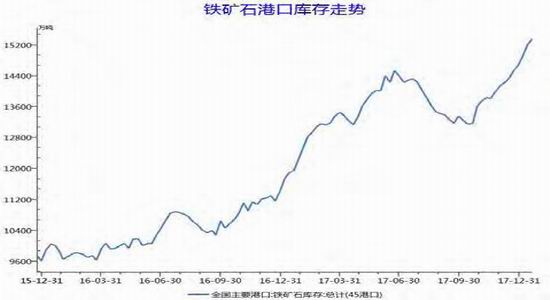

库存方面,截止1月19日当周,Mysteel统计全国45个港口铁矿石库存为15361,较上周五数据增164,较去年同期增3410,日均疏港总量251.85,上周五为268.27;其中澳矿8530,巴西矿3648;贸易矿5753;球团211,精粉631,块矿2151(单位:万吨)。分区域来看,华北地区受空气质量影响,港口一直处于封港状态,港口疏港大幅下降,受此影响,港口库存增加明显;沿江港口最近受长江封航影响,到港船只有所减少,港口库存有小幅下降,但封航已于15日解除;华南港口近期到港量有所降低,据了解,近期钢厂有意控制厂内库存,疏港量有小幅下降。目前南方库存比较高,预计后期南方港口库存量可能还会有所增加,而四川地区增加的空间不大,沿江可能后期补库主要是江苏地区;长江封航的情况导致北仑港的货比较多,价格偏低。

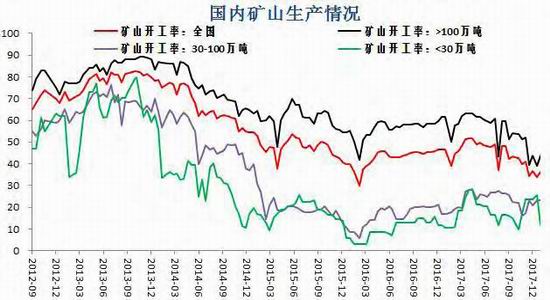

3)铁矿石供给

数据来源:wind资讯 宝城期货金融研究所

数据来源:wind资讯 宝城期货金融研究所

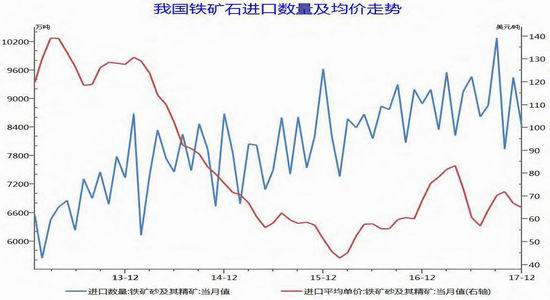

根据海关总署最新数据,12月我国铁矿砂及其精矿进口量为8414万吨,同比下降5.41%,环比下降11.00%,随着淡季临近叠加钢厂采暖限产持续,铁矿石进口量环比处于降势。1月8日至1月14日,中国北方六大港口到港总量为1200.6万吨,环比增加216.2万吨。其中华北主港到港量744.4万吨,环比增加279.8万吨,华东主港到港量456.2万吨,环比减少63.6万吨。海外铁矿石发货量大幅上升,

铁矿石港口库存升幅明显,市场压力较前期有所增加。今年以来矿价反弹仍不足以刺激国内矿山加大生产,最新数据统计显示,截止1月19日全国大型矿山开工率率为43.8%,较近期开工率高点回落较大,中小矿山的开工率仍然维持在低位运行的状态。

4)铁矿石需求

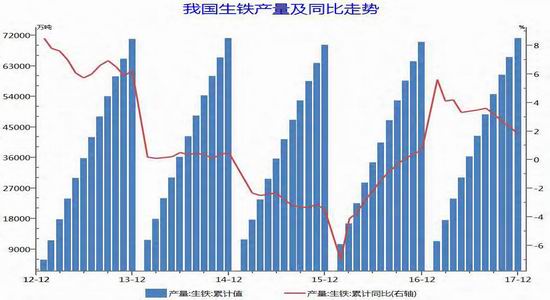

数据来源:我的钢铁网 宝城期货金融研究所

受益于国内钢材产量增加,全球铁矿石需求有所改善。我国2017年1-12月份生铁累计产量为71075万吨,同比上升1.8%。以往钢厂基本处于盈亏平衡点,钢厂更多的被动去库、补库,而去年以来,钢厂利润不断扩大,同时港口库存大幅攀升,钢厂补库行为对价格短周期影响提升。近期铁矿现货价格涨幅较大且由于现货采购情绪的减弱,价格出现一定的回落。受到北方钢厂复产预期仍存,补库需求随着铁矿石价格回落而增强。1月19日当周Mysteel调研163家钢厂高炉产能利用率为73.42%,较上周增0.5%,剔除淘汰产能的利用率为79.66%,较去年同期降7.1%,钢厂盈利率持平。华北地区因近期空气质量问题有高炉停限产,东北和华东地区各有座大高炉复产,但出铁水量尚未恢复正常水平,预计生铁产量或仍保持小增的趋势。

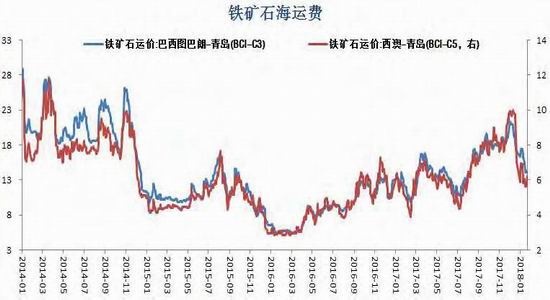

5)海运市场

数据来源:wind资讯 宝城期货金融研究所

1月16日至1月22日,进口矿市场小幅回落,市场成交情况下滑。经过近期的拉涨之后,进口矿市场明显动力不足,并且由于成交情况不佳,以及部分钢材品种下滑的影响,进口矿市场整体小幅回调。1月16日至1月22日,国际海运市场震荡下跌。截至1月18日,BDI指数报于1139点,较上一周跌164点,跌幅12.59%。虽然近期国际油价震荡上行,但是铁矿石海运费近期出现大幅回落,对于铁矿石市场支撑减弱。

三、煤焦市场

1)期现价格走势

图、煤焦期货价格走势图

图、煤焦现货价格走势图

数据来源:wind资讯 宝城期货金融研究所

前期钢厂在高盈利的状态下,增加对于原料的补库需求,刺激焦炭价格大幅上涨。然而从补库周期的逻辑来看,一个是价格具有吸引力,过高的价格缺乏有效需求的支撑。另外就是价格预期。由于3月底焦化企业也面临复产预期,价格上涨的持续性存疑影响补库需求。随着焦炭补库需求逻辑告一段落,焦炭现货延续回落走势,同时焦炭1805合约偏弱运行且大幅贴水于现货价格将加速现货的调整速度。近期下游焦企的开工率出现回升,对焦煤尤其优质主焦煤的需求有所增加,而供给方面,临近年底,煤矿以保安全为主,生产积极性低,春节前,焦煤尤其是优质主焦煤供求仍以偏紧为主。

2)供给端分析

1、原煤及焦煤产量状况

数据显示,12月份全国原煤产量较上月增加1489万吨,增长4.96%。2017年1-12月份,全国累计生产原煤34.45亿吨,同比增长3.2%,增速较上月收窄0.5个百分点。12月份产量环比略有增加,但供需紧张格局不改。12月份全国原煤产量3.15亿吨,创年内月度新高,产量环比略增1489万吨,这一定程度上与发改委号召保障冬春旺季供应有关。焦煤方面,受近期运输不畅、焦企利润压缩放缓部分煤种采购等因素影响,部分煤企开始出现库存累积,主要体现在高硫煤种上,部分下游企业高硫煤种已经达到1个月左右的库存量,短期看高硫煤种压力显现。

图、原煤当月产量走势图

图、焦煤当月产量走势图

数据来源:wind资讯 宝城期货金融研究所

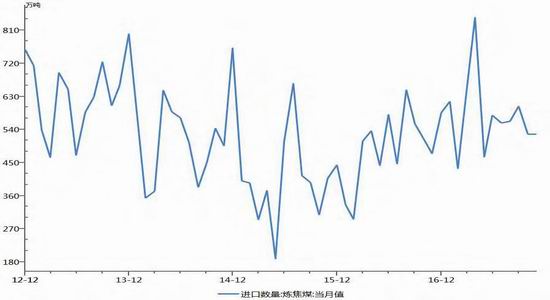

2、焦煤进口量变化

进口国分布方面集中度较高,印尼、澳大利亚、蒙古和俄罗斯依然是我国煤炭进口的主要来源国,上述四个国家累计煤炭进口量达到总进口量占比的92%。今年煤炭累计进口增速回落,除了国内供给逐步恢复削减对于进口煤炭的需求外,进口煤的政策监管加强也是重要原因。2017年12月份我国炼焦煤进口量为612万吨,当月同比上升4.4%,1-12月份累计进口量为6935万吨,累计同比增长17%。

图、焦煤当月进口量走势图

数据来源:wind资讯 宝城期货金融研究所

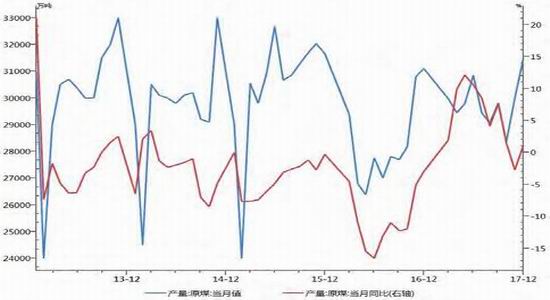

3、焦炭产量状况

数据统计显示,2017年12月我国焦炭产量为3509万吨,当月同比下降7.1%;1-12月份,我国焦炭产量为43143万吨,累计同比下降3.3%。去年三季度受到钢厂限产政策以及下游需求减弱影响,焦炭价格大幅下跌,焦化企业被动减产。然而随着焦化企业利润明显好转,焦化企业开工的积极性上升,但是受制于环保限产压力,焦化企业总体开工率受到抑制。因此采暖季环保限产对于焦化行业而言并未扭转供需偏紧格局,并且随着钢厂高炉复产前进行集中补库,焦炭供需面仍将给予焦价重要支撑。

图、焦炭累计产量及同比增速走势图

数据来源:wind资讯 宝城期货金融研究所

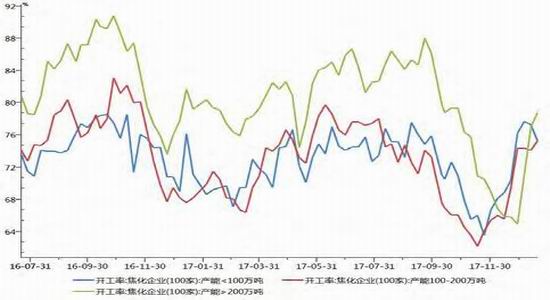

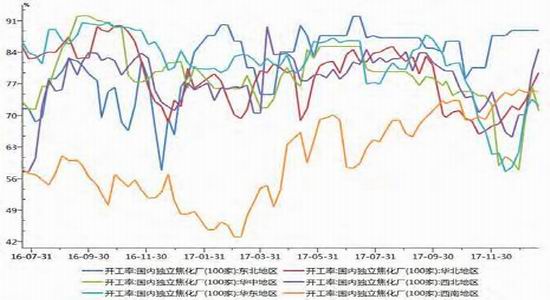

4、焦企开工率情况

据我的钢铁网统计100家典型独立焦化企业样本数据显示,截止1月19日当周,产能在100-200万吨的焦化企业开工率在75.3%,产能小于100万吨的焦化企业开工率在75.29%,产能大于200万吨的焦化企业开工率在78.81%,大型企业开工率近期回升比较明显。前期焦化企业利润较好,焦化企业开工率有所提高。焦煤需求旺盛促使焦煤价格上涨,但考虑到近期焦炭价格持续走弱,焦企利润受到相应挤压,后续焦企开工积极性或将有所降低。另外由于焦化企业环保限产政策将持续到明年3月底,在此期间预计焦化企业整体开工率仍将处于低位。

图、焦化企业开工率走势图

图、各地独立焦化企业开工率走势图

数据来源:wind资讯 宝城期货金融研究所

3)需求端分析

1、焦煤需求端分析

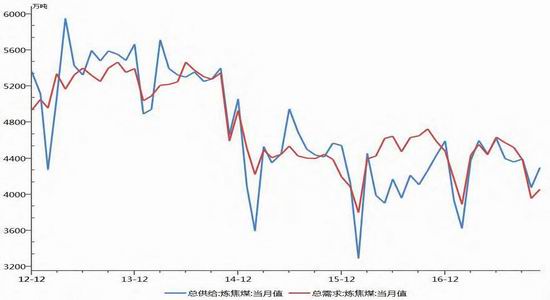

炼焦煤主要用于炼焦,进而用于钢铁行业,中国炼焦煤目前的需求增长情况主要受焦炭行业和钢铁行业的影响。钢铁行业是焦炭消费的主要用户,钢铁行业快速发展可以增加焦炭的需求量,进而增加炼焦煤的需求量。因此,钢铁行业和焦炭行业景气状况是影响炼焦煤需求的重要因素。近期焦煤市场信心改善。一方面是印度的焦炭消费较好,且印度对于主焦煤的需求存在刚性,带动国际焦煤价格上涨。另一方面炼焦利润好转改善焦煤需求,刺激焦煤价格上涨。焦煤需求旺盛促使焦煤价格上涨,但考虑到近期焦炭价格持续走弱,焦企利润受到相应挤压,后续焦企开工积极性或将有所降低,焦煤价格继续上行空间不大。

图、炼焦煤总需求及总供给走势图

数据来源:wind资讯 宝城期货金融研究所

2、焦炭需求端分析

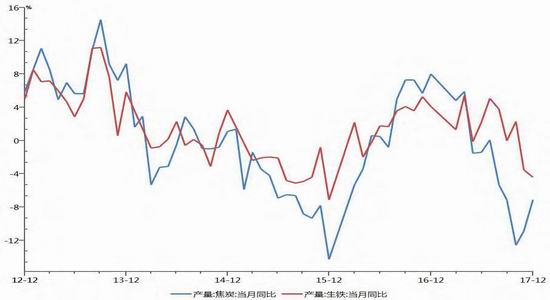

数据统计显示,2017年1-12月份,我国焦炭产量为43143万吨,同比下降3.3%。而同期需求端即全国1-12月份生铁累计产量为71075万吨,同比上升1.8%,供需剪刀差导致焦炭呈现出供需偏紧的格局。焦炭生产商的话语权提升的前提条件是钢厂有较好的利润,且钢厂为了兑现利润而加快生产,被动补充原料库存。目前,钢厂利润处于压缩的过程当中,钢厂补库需求有所减弱。供应方面来看,目前企业整体开工率上升,加之前期钢厂补库已较为充足,焦炭整体库存压力有所增加,焦炭价格承压,已出现三轮降价,平均累积降幅在250元/吨左右,预计短期还有进一步的降价压力。

图、焦炭和生铁产量当月同比增速走势图

数据来源:wind资讯 宝城期货金融研究所

3、焦炭出口需求分析

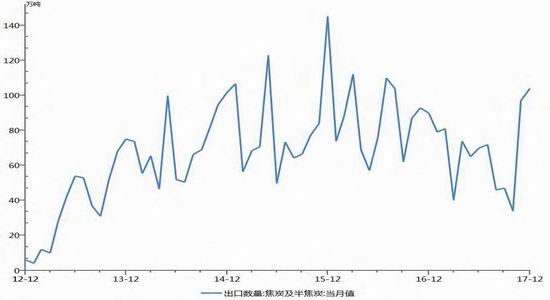

据海关总署数据显示,2017年1-12月份累计出口焦炭809万吨,较去年同期下降2%。前些年中国焦炭出口形势有所好转,主要原因是焦炭价格持续下滑,国外钢厂加大对中国焦炭的采购数量。去年以来环保压力较大,焦化企业开工受到制约,产量释放有限,出口受到抑制。具体流向市场分析,东亚、东南亚市场仍是我国焦炭出口主要市场。虽然焦炭外贸去年年底有所改善,主要原因是在内需转弱背景下焦炭出口被动增加。考虑到焦炭国内供需面大体维持偏紧格局,2018年焦炭出口量也将稳中有降。

图、焦炭当月出口量走势图

数据来源:wind资讯 宝城期货金融研究所

4)产业链库存分析

1、焦煤库存分析

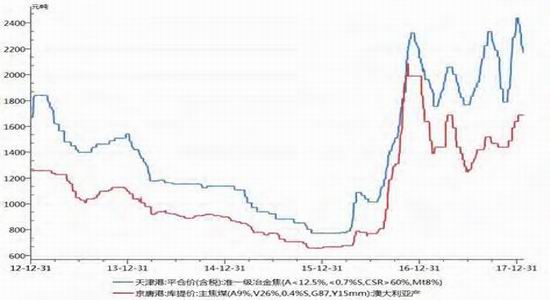

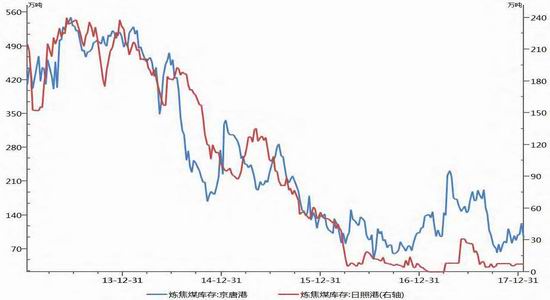

近期国内炼焦煤市场总体上持稳运行,成交情况良好。煤矿方面,前期受雨雪天气影响运输受限,各煤矿均有累积库存,近期多以发货为主,且煤矿春节期间有停产预期,销售基本没有压力;同时结构性紧缺问题依旧存在,优质主焦供应偏紧,高硫高灰炼焦煤供应较为宽松。截止1月19日,炼焦煤最大港口京唐港库存93万吨,较去年12月同期下降4万吨,较去年同期下降44万吨。

图、炼焦煤港口库存走势图

数据来源:wind资讯 宝城期货金融研究所

下游钢厂及焦化厂炼焦煤库存走势有所分化,近期钢厂焦煤库存下降,焦化厂主动补焦煤库存。

按照我的钢铁网统计的样本数据,截止1月19日,样本钢厂炼焦煤总库存为799万吨,呈现出持续下降的状态。焦化厂炼焦煤总库存859万吨,周环比明显回升,目前库存水平较去年同期低100万吨。

山西和河南环保大清理,洗煤厂需求和开工有继续下降的可能,对焦煤的供给构成压力。虽然下游焦化厂和钢厂仍处于环保限产时间段,但是当前低硫主焦煤仍比较紧张,与市场预期有较大差别,价格表现也较为坚挺。

图、样本钢厂及焦化厂炼焦煤库存走势图

数据来源:wind资讯 宝城期货金融研究所

2、焦炭库存分析

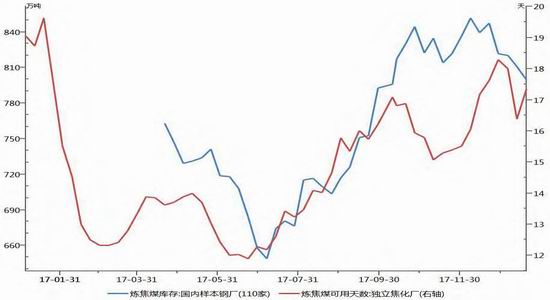

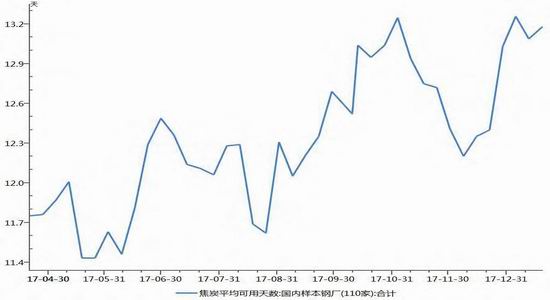

从钢厂库存看,截止1月19日,国内大中型钢厂焦炭库存可用天数为13.18天,呈现出小幅回升的状态。虽然企业或将在春节前后将开始筹划原料采购的问题,但是随着焦炭价格前期大幅上涨,抑制钢厂补库需求。目前焦炭价格走弱,焦企盈利大幅缩减,不过仍处盈利状态,生产积极性较高,总体开工呈上升趋势。然而钢材价格大幅下跌、焦炭价格持续走弱等因素,下游钢厂采购谨慎,焦企销售压力明显增大,焦企焦炭库存上升。

图、样本钢厂焦炭库存走势图

数据来源:wind资讯 宝城期货金融研究所

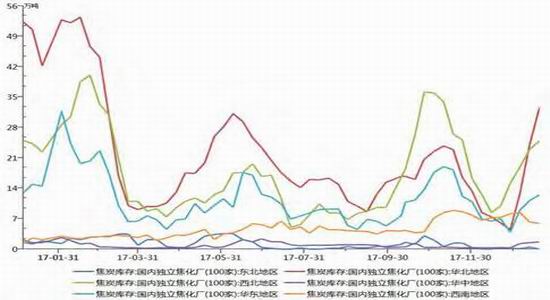

去年11月中旬以来贸易商接货积极,港口焦炭库存积累明显,华东钢厂因为受环保限产影响相对较小,焦炭补库相对华北钢厂更为积极。近段时间焦企积极去库存,港口库存累幅明显,贸易商囤货一定程度上透支部分后期原材料补库需求。截止1月19日当周,四大港口焦炭库存量为262万吨,与上月同期下降25万吨,与去年同期下降8万吨。目前钢材社会库存见底回升,过高钢价对于下游需求的抑制以及年底赶工期需求回落,低库存对于钢价的支撑力度减弱。焦炭方面,焦企综合开工继续上升,下游方面钢厂多持观望态度,采购较为谨慎,加之中间商高价出货,焦炭价格高位回落。

图、各地样本焦化企业库存走势图

图、焦炭港口库存走势图

数据来源:WIND, 宝城期货金融研究所

四、结论

钢材:随着螺纹现货价格大幅下跌至相对低位,而螺纹期价震荡偏强运行,期价的稳定给予钢贸商一定信心。近期钢材社会库存积累明显,不过后期随着补库需求减弱,钢价还将维持区间震荡格局。铁矿石:受到钢价下行以及钢厂补库需求减弱影响,近期铁矿石价格回落。一季度的供需面来看,由于欧盟产量增加以及海运市场供给季节性下降,市场供需面对于铁矿仍有支撑。

煤焦:由于3月底焦化企业也面临复产预期,价格上涨的持续性存疑影响补库需求。随着焦炭补库需求逻辑告一段落,焦炭期价将震荡偏弱运行。

宝城期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)