【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

1月国内外铜价出现明显调整,在中旬2017年12月中旬以来一直表现坚挺的铜价一度跌破60日均线支撑。驱动逻辑在于:一方面一直被市场忽略的利空集中释放,如库存累积的压力、季节性淡季,资金成本上升导致春节前备货活动清淡,环保政策下下游需求同样受到冲击的现货市场等,这些集中释放导致铜价高位大幅调整;另一方面,目前对于铜价的看法乐观的居多,尤其是缺乏大型铜矿投产和废铜进口政策,一旦乐观预期没有兑现,容易引发多头自我踩踏。

一、行情回顾

2018年1月,国内外铜价并没有延续2017年12月的涨势,一方面季节性淡季,叠加北方天然气供应紧张导致部分地区铜杆加工企业被迫停产,需求拖累导致铜价大幅下挫;另一方面,冶炼厂产出因检修减少,精铜产量明显回升,叠加进口的增长,形成库存累计的压力。

截止1月24日,沪铜活跃合约1803合约月度跌幅为4.95%,而去年12月涨幅高达4.89%;LME三个月铜价跌幅相对沪铜要小,截止1月24日的跌幅为3.5%,因人民币汇率升值,沪铜和伦铜比价进一步走低。

图1:沪铜活跃合约和LME三个月铜价走势

数据来源:Wind 宝城期货金融研究所

二、精铜供应面临库存累积压力

1、国内精铜产出明显回升

2017年四季度大多数冶炼企业没有大规模检修计划,46家主要冶炼企业开工率为81.7%,再加年底追赶产量计划,2017年12月国家统计数据显示精炼铜产量同比增长9.8%至78.6万吨,而上海有色网调研的44家铜冶炼企业精炼铜产量环比增加3%至74万吨。

图2:中国精炼铜产量及增速

数据来源:Wind 宝城期货金融研究所

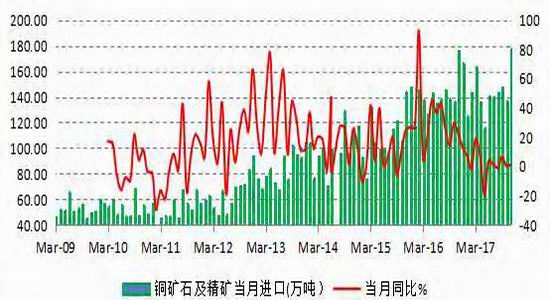

2、精铜进口处于高位

在人民币升值情况下,尽管内外比价走低和进口亏损,但是2017年9-11月精铜进口同比增速依旧高达19.6%、12.4%和18%,2016年7月-2017年5月则是负增长的。

图3:中国精炼铜进口及增速

数据来源:Wind 宝城期货金融研究所

三、铜矿供应暂时不会制约冶炼厂开工

1、铜矿进口环比持续回升

从国产铜矿来看,经历了2016年矿山减产和2017年环保制约的冲击下,2017年11月中国铜矿产量有所回升,较去年同期增长4.56%,至17.26万吨,环比回升6.1%。不过,由于环保因素,国产中小矿产出复产较慢,但中国冶炼厂铜矿大多数来源于进口铜矿,而2017年下半年以来,中国铜矿进口明显回升。截止2017年11月,中国铜矿及精矿进口较去年同期增长0.96%,至177.65万吨,环比则大幅增长30%。

图4:中国铜矿及精矿进口

数据来源:Wind 宝城期货金融研究所

2、铜精矿TC/RC继续小幅回落

由于铜精矿加工费决定了铜矿供应充足与否,而中国铜矿供应大多数来源于进口铜精矿,因此进口铜精矿TC/RC回落势头意味着海外铜矿供应在2017年四季度还在减速,但由于下滑幅度不大,因此并不构成供应短缺。据亚洲金属网调研数据,截止1月19日,进口30%铜精矿TC略微下滑至78-85美元/吨,去年同期为85-90美元/吨。

图5:进口30%铜精矿TC/RC

数据来源:亚洲金属网 宝城期货金融研究所

3、矿业资本支出触底回升

全球矿业资本输出在2016年见底,2017年逐渐回升,2018年则进一步回升。法兴银行数据显示,2003年开始全球矿业扩张计划就开始企稳回升,并导致2008年金融危机之后全球铜矿新产能不断释放。

资本支出一般包括勘探、新开采及维持费用。一般维持费用较为稳定,在经济低迷时,矿企业务收缩,维持费用占据整个支出的大半,而当经济增长尤其是周期性复苏时,企业会加大资本支出尤其是矿山勘探、开采与建设的投入,为以后经济火热时旺盛的需求提供足够的储备。

数据显示,全球最大矿业公司必和必拓预计在2018财年将资本支出提高15%,其中2017年三季度资本支出回升至62亿美元。力拓则计划自2017年起扩大资本支出,此前在2016年资本支出将跌至40亿美元,2017年则回升至50亿美元,2018年将进一步扩大至55亿美元。

图6:全球矿业资本支出在2016年触底,2017年回升

数据来源:法兴银行 宝城期货金融研究所

4、2018年铜矿新增产能好于2017年

据ICSG公布的数据显示,推迟到2019年的铜矿项目有南方铜业旗下年产能为12万吨的TiaMaria铜矿,加拿大艾芬豪矿业公司和紫金矿业旗下年产能为30.6万吨的Kamoa铜矿。而嘉能可在刚果的Mopani铜矿可能复产,KGHM旗下的SierraGorda铜矿和Codelco/Freeport旗下的ElAbraMill大概率复产,二者年产分别为12万吨和17万吨。

其中Kamoa铜于2016年1月发现,目前的铜推定资源量为156亿磅,推测资源量为11亿磅,按照1%的边界品位,卡库拉的资源量为280亿磅。Kamoa铜矿世界最大的高品位铜矿床,取代阿拉斯加的佩布尔(Pebble)铜矿而成为世界最大的未开发铜矿。

表1:2018-2023年全球铜矿新增产能

数据来源:上市公司财报 宝城期货金融研究所

5、铜矿产量增速回落并不必然导致铜价暴涨

回顾1996年-2002年,全球铜矿产量增速从10.1%下降至-0.42%,在此期间,沪铜活跃合约年度收盘价从20640元/吨跌至15960元/吨。同样,2007年、2013-2014年全球铜矿产出增速是明显回落的,但是铜价同步下跌。而2004-2006年、2009-2010年全球铜矿产出增速回落导致了铜价大幅上涨。从需求角度来看,铜矿增速大幅回落下的铜价上涨期如2004-2006年期间,中国处于工业化、城镇化高速增长期,需求快速扩张和经济过热,以及通胀攀升对铜价上涨功不可没;2009-2010年期间全球铜矿产出遭遇经济危机冲击而大幅减速,与此同时中国推出4万亿刺激计划和美国推出QE,全球需求短期释放导致铜价上涨。因此得出结论是:铜价上涨可能更多来源于需求的扩张和产量下滑的共振,二者背离越大,涨幅越大。

图7:全球铜矿产量增速和沪铜活跃合约收盘价

数据来源:ICSG 宝城期货金融研究所

四、需求冲击越来越明显

1、废铜供应下滑的背景下,库存回升意味着需求疲软

中国将于2017年12月31日采用新的《进口可用作原料的固体废物环境保护控制标准》,要求进口再生料携带废物标准不能超过总量的0.3%轻有放宽,进口废有色金属中应限制其他夹杂物(包括木废料、废纸、废塑料、废橡胶、废玻璃、粒径不大于2mm的粉状物等废物)的混入,总重量不应超过进口废有色金属总重量的1%,其中夹杂和沾染的粒径不大于2mm的粉状物(灰尘、污泥、结晶盐、金属氧化物、纤维末等)的总重量不应超过进口废有色金属重量的0.1%。政策对于一些中小拆解企业

有较大的冲击,对于大型再生铜企业而言只不过需要时间来调整。即便标准更为严格,其也可以通过海外预处理七类废铜,甚至处理后将所有六类废铜通过简单的熔铸,做成粗铜锭再进口。此外,中国废旧家电、机电等进入报废高峰期,包括2016年工程机械产销的告诉增长主要是应对国家工程机械新标准而进行设备更新,因此国内废铜回收会在一定程度上弥补进口废七类铜下滑的缺口。

短期影响市场存在的,根据已经发布的固废进口许可证批文,2018年进口量较2017年有明显的急剧收缩的压力。获得第一批获得批文的回收铜为主的企业进口量为166082吨,较2017年同期大幅下滑96.5%;第二批和第三批获得批文的回收铜为主的废电机等的企业进口量分别为25935吨和36033

吨。不过,废铜进口会随着进口企业规范化逐渐增加,但总体进口量会进一步下滑,未来废铜主要以国内回收为主,因此对于铜市场而言,供应是中短期的扰动,不足以构成长期上涨的持续性利好。从库存来看,由于废铜需求被制约(废铜铜杆因西安地铁电缆事件而大多数订单被取消,不得不

增加电解铜杆),按照常理会导致电解铜需求增加,而废铜需求下滑。然而,从库存数据来看,2018年1月,国内外铜显性库存都出现了明显的回升,这意味着电解铜需求比预期要弱。

每年1至2月国内库存高于上一年四季度是正常的季节性现象,体现季节性消费淡季的特征,但是2017年四季度至今废铜进口收紧的情况下,库存同样在上升意味着需求淡季超过往年(废铜替代消费缺失)。

图8:全球铜显性库存和沪铜活跃合约收盘价

数据来源:Wind 宝城期货金融研究所

2、铜加工企业开工率大多数回落

从铜加工企业开工情况来看,2017年12月至2018年1月铜杆加工企业开工率降至60%,大型铜杆企业开工率不过66%,部分地区受到天然气供应紧张的问题而停产甚至提前放假,京津冀地区受采暖季限产影响的限产。目前唯有铜管企业开工率尚处于高位,因家电排产至一季度。

3、终端消费行业缺乏亮点

电力方面,2017年,全国主要发电企业电源工程完成投资2699.51亿元,同比下降20.8%。全国电网工程完成投资5314.67亿元,同比下降2.2%。从电网招标来看,2016年国网输变电项目电力电缆招标516包,共有45家缆企中标,2017年减少了17家。国家电网公司2017年输变电项目变电设备对电力电缆的招标采购物资项目有:220kV电力电缆系统、110(66)kV电力电缆、35kV电力电缆、500kV海底电缆系统、海底电缆。相比去年,没有了500kV电力电缆系统和330kV电力电缆系统,增加了500kV海底电缆系统项目。其中高压电力电缆主要是钢铝绞线,而低压电缆绝大多数是铜电缆。

图9:中国电源投资和电网投资累计增速

数据来源:Wind 宝城期货金融研究所

汽车方面,传统汽车产销继续回落,唯有依靠新能源汽车产销的增长才勉力维持小幅正增长势头。

2017年,我国汽车产销分别完成2901.5万辆和2887.9万辆,比上年同期分别增长3.2%和3%,低于上年同期11.3和10.6个百分点。2017年,我国汽车行业面临一定的压力。一方面是由于购置税优惠幅度减小,乘用车市场在2016年出现提前透支;另一方面新能源汽车政策调整,对上半年销售产生一定影响。2017年,我国新能源汽车产销为79.4万辆和77.7万辆,同比分别增长53.8%和53.3%。其中,纯电动乘用车产销分别完成47.8万辆和46.8万辆,同比分别增长81.7%和82.1%;插电式混合动力乘用车产销分别完成11.4万辆和11.1万辆,同比分别增长40.3%和39.4%。通过测算,2017年纯电动乘用车耗铜量为28680段,插电式混合动力乘用车耗铜量为4560吨,合计2017年新能源汽车耗铜量为333240吨,占中国铜消费总量约0.003%。

家电方面,空调对铜的消费拉动一枝独秀。2017年我国空调市场零售量和零售额达到5787万台和1987亿元,同比增速分别为27.4%和32.4%,产销规模均创下历史新高。其中房地产市场回暖和消费升级是重要驱动力,而2018年房地产市场降温,这意味着2018年空调产量增速可能大概率回落,铜在空调行业方面的需求也相应的回落。受工厂出货量、渠道库存及短期内天气和房地产因素的影响,空调市场在2018年将进入调整期,零售量或出现下滑。

房地产市场方面,2017年房地产投资增速继续回落至7%,其中,12月当月房地产投资增速回落至2.4%。2017年12月,居民中长贷增加3100亿,新增居民短贷仅增加181亿。随着房贷利率走高、去杠杆政策推行,居民加杠杆速度仍将趋缓。

五、行情展望

从短周期逻辑来看,2018年铜价不能脱离需求单看供应,季节性淡季下库存累积压力、环保对下游需求的掣肘和美元反弹、利率上升下的金融属性压力都意味着铜价可能进入向下的调整期。其中沪铜关注5.1-5.2万吨的区间支撑,而LME铜价在人民币升值的背景下维持坚挺,但面临内外比价通过LME铜价补跌的方式来修复的风险。

宝城期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)