|

|

市场回顾及展望:商品属性主导铜价重新定位(3)http://www.sina.com.cn 2008年01月18日 00:13 中国国际期货

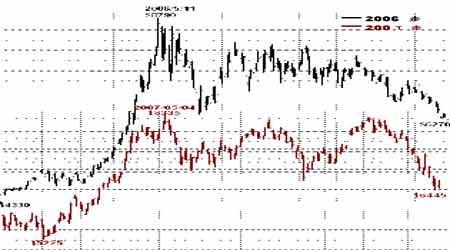

第三部分 技术分析 图7:2006与2007年LME铜价走势对比 2007年铜市走势在技术形态上几乎是2006年的翻版。二者同样以5月份为分界岭:5月份之前上涨,5月份之后调整;上涨结构同样是5浪驱动上涨,调整结构同样是3-3-5平台调整;不同的只是上涨和调整幅度的差异:06年上涨4460美元,回调2520美元,调幅57%,07上涨3110美元,回调1890美元,调幅61%。年年岁岁花相似,岁岁年年人不同。那么2008北京奥运年的铜价又会如何演绎呢? 由于8790美元至5225美元之间的下跌及随后展开的上涨,都具备了明显的五浪结构,这意味着目前行情的级别已经不同以往,因此2001年11月份以来的伦敦铜走势可以进行两种浪形结构的合理划分:一是将截至目前本轮涨势的最高点8790美元作为上涨第五浪的终点,随后演绎至今的行情均视为对该轮涨势的A-B-C调整浪(见图8)。二是将8790美元看作上涨第三浪的终点,回调低点5225美元作为第四浪终点,目前进行的是第五浪上涨过程中的第二子浪(见图9)。 图8:浪形划分一 我们先分析第一种结构,由于A浪调整是以3-3-5结构展开的,而之后的上涨又是以小5浪展开,这说明A浪已经结束,其后的上涨只能是与其同级别的B浪反弹。于是小5浪结构的上涨就构成了B浪a,随后的3-3-5调整构成B浪b,这样以来,2008年的行情将先扬后抑运行B浪c反弹和C浪下跌。在这种结构下,上涨被赋予B浪属性,这决定了明年的涨幅将不太乐观,高点密集区8300-8500一带将构成重大压力,几乎不可能突破8790高点;而下跌则被赋予了爆发力较强的C浪属性,这意味着可能的B浪b低点6500美元在明年下半年几乎肯定被跌破,并会向A浪终点5225美元寻底。因此该结构决定的波动区间为5200美元-8500美元。 图9:浪形划分二 再看第二种结构,这种划分认为涨势仍未结束,第五浪上涨还待上演。与前一种划分相比,该结构将第一种浪形划分里面的A浪看作四浪(3-3-5结构)并已经终结,接下来运行的是第五浪上涨。由于5225-8335美元的上涨拥有明晰的小5浪结构,因此被视为五浪1,之后至今的调整行情则构成五浪2,2008年的走势将先扬后抑再扬,运行“一波三折”的五浪3行情。在这种结构下,上涨被定义为五浪3的属性,本应最具爆炸性,但由于之前的三浪极度延伸,涨幅过大,四浪调整又来得太过剧烈,极具杀伤力,因此这种涨势注定会一波三折。8000美元以上恐高心理严重,难以引发投机买盘,8300-8500美元一带的高点密集区同样具备巨大压力,但一旦被突破仍然存在创新高可能。与前一种浪形划分不同的是,这种结构下的下跌被定义成2浪调整(五浪2或者3浪2),这意味着之前形成的重要低点很难被跌破,6500美元低点具备较强支撑,而5200美元则几乎一定不会被跌破。因此该结构决定的波动区间为6500-8790美元。 对比两种结构,二者的区别其实可以归结为一句话即“非三即C”(不是三浪就是C浪),而斟别的关键点又是6500美元,这个价格是我们上年预测的牛熊分水岭(已为市场验证)。分析的共同结论是:2008年将可能演绎先扬后抑行情,“扬”可到8500美元,“抑”止于5200美金。 第四部分:2008年度可能市场热点和未来走势预测 1、次级债余波对市场的负面影响有待观察。 宏观面上看,不得不承认美国次贷危机的影响深远。除了引发房产市场疲软导致需求担忧升级,更加剧了市场对美国经济增长的担忧。从市场情况看,次级债危机的影响并未如市场先前预期那样会很快消失,其负面影响不仅重创房产业,而且波及到美国乃至全球的金融业,而金融业的不稳定性则进一步考验美国经济。 由于住宅及非住宅的建筑用铜在美国铜需求当中占有的比例很高,因而随着美国经济增速的放缓,特别是次级债对相关领域的冲击,金属需求受到明显的制约。瑞银(UBS)的最新研究报告表明,由于美国经济增速放缓,制造业和房地产业都将受到较大影响,并将直接导致金属消费增速下降约2.4%,表观需求下降约6.8%。 2、中国政府紧缩的货币政策。 中央经济工作会议上,政府明确要把防止经济增长由偏快转为过热、防止价格由结构性上涨演变为明显通货膨胀作为当前宏观调控的首要任务。明年要实施稳健的财政政策和从紧的货币政策。严格控制新开工项目,防止投资反弹,促使经济增长保持在合理水平。市场人士大多认为中国政府日益加强抑制流动性的措施,将令金属需求增长趋缓。并以此怀疑来自中国的需求增长,还能不能完全抵消掉美国需求可能的放缓。 我们认为紧缩的货币政策,对铜市场需求的负面影响是有限的,保持流动性水平基本适度,防止货币信贷过快增长的根本目的还在于经济运行的质量。但相关具体调控举措仍可能在某些阶段对铜市场产生一定影响。 2、不断贬值的美元汇率以及人民币升值的压力。 图8 美元指数历史数据

【 新浪财经吧 】

|

|||||||||||||