|

|

市场回顾及展望:商品属性主导铜价重新定位(4)http://www.sina.com.cn 2008年01月18日 00:13 中国国际期货

2001 年以来,美元对几乎所有主要货币都出现了贬值。中,美元对欧元贬值幅度最为显著,接近40%。而美元兑多数亚洲货币的贬值幅度则一直都较为温和。今年8月以来,由于美国次级债危机的影响再加上房市的持续下滑使得美元贬值的速度加快,美元指数持续刷新历史新低。 表4 01年至今美元贬值情况

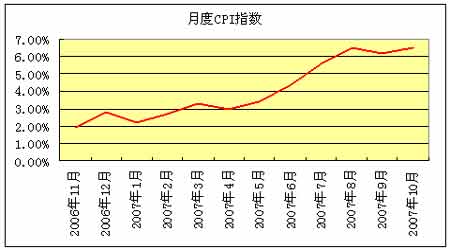

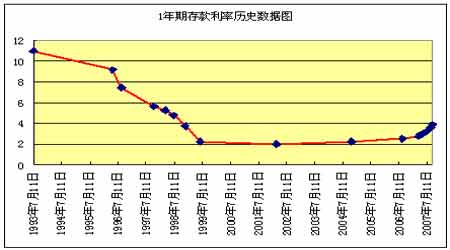

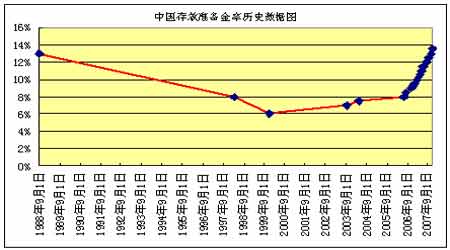

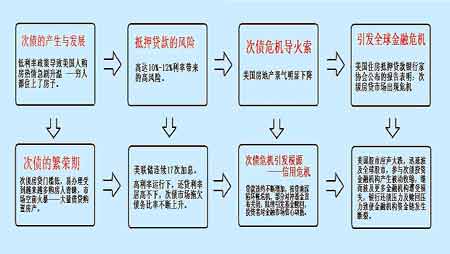

据中国国际金融有限公司的估算,目前美元实际有效利率被高估了15%,这意味着美元兑主要贸易伙伴国货币仍有继续贬值15%左右的空间。按照美元目前贬值速度(今年三季度贬值2.5%)估算,在整个2008 年,美元还将保持弱势。 在美元持续贬值的背景下人民币的走向到底何去何从?众所周知,目前中国的外汇储备已经达到惊人的1.4万亿美元,虽然近几年国家通过调控来限制贸易顺差的增幅,并且今年来看已经初有成效,但是美元的流入趋势并没有改变,随着美元的增加央行就必须增发对等的人民币来维持平衡,这无疑增加了资本市场的流动性,加剧了国内的通货膨胀(见图3),这就使得在未来几年人民币升值成为必然。从01年底至今人民币已经升值将近10%,而随着美元的持续贬值,人民币升值的速度必将加快。 图9 中国月度CPI数据 预计2008 年人民币兑美元将升值10%。不可否认,人民币具体的升值幅度难以预测,因为其汇率依然受到政府的严格控制。但是人民币升值步伐应该会有所加快,因为:(1)中国人民银行在第三季度货币政策执行报告中指出,人民币升值对于抑制通货膨胀具有重要意义。而计算结果也印证了央行的这种看法:估计人民币名义有效汇率每升值10%,其他条件不变,CPI 短期内将下降0.8 个百分点,长期将下降3.2 个百分点;(2)由于过去几年人民币对许多主要货币均出现贬值,来自于国际社会的升值压力可能增大;(3)快速升值对于抵御热钱涌入、维护金融稳定性要优于慢速升值。慢速升值拖长了整个升值周期,在这一漫长升值过程中,累积的投机资金流入中国的规模可能非常大,威胁到中国的金融稳定。相反,更大幅度的汇率调整,虽然可能在短期内吸引资金流入,但是将有效削弱市场对人民币未来剩余的升值空间的预期,因此整个升值周期中累积的投机资金流入量将低于慢速升值下的情景,有利于中国金融稳定性。 随着美元的贬值,国内外汇储备的不断增加,资本市场的流动性过剩问题也显得越来越严重,正如前面所说,美元的贬值加剧了国际资本不断的涌向新兴市场。继大量资本流入之后,一些新兴市场出现经济过热和形成资产价格泡沫,这是导致后期资本外流的重要因素之一,而资金外流的时机经常取决于美元汇率的走向。 在当今全球经济一体化的大环境中,全球市场间的关联程度日益加深。由于跨境资本流动不断增加,而且国际金融市场融合程度逐步加深,国际市场资产价格关联度越来越高。近几个月来,美国次级债对全球的经济市场产生了不利影响,这表明全球市场之间的关联性已经有所上升。与以往相比,中国市场与全球其他市场目前的关联程度日益显著。而中国政府为鼓励资本外流于近期采取的措施(如QDII)将进一步提升内地市场与海外市场间的关联性。因此,如果资本流动趋势逆转对一些新兴市场经济体造成严重冲击,中国资本市场也很难不受影响。 图10 中国历年存款利率 当然在鼓励外资流出的同时,中国政府亦通过加息、提高存款准备金率等手段来限制国内的流动性过剩,从1月份至今加息5次(见图4),存款准备金率更是提高了9次达到历史高点13.5%(见图5),这对于限制资本流入,抑制资产价格泡沫的快速膨胀具有重要的意义,鉴于此,2008年中国政府将进一步加快人民币升值的步伐,鼓励资本的流出。 图11 中国历年存款准备金率 未来走势预测: 我们对2008年国内铜市场状况谨慎乐观。鉴于对美国次级债余波对市场影响的考虑,我们认为市场对铜等资源性商品的投资需求不会很快恢复,因而铜市的需求仍将为工业需求所主导。中国强劲的经济将确保铜市场消费需求旺盛,国际铜市尽管随着矿源的进一步丰富,加工费的走低却显示在冶炼产能充分扩张的背景下,铜矿资源还将维持偏紧格局。 我们判断2008年铜价将在2007年震荡的基础上继续回归并寻求合理的波动区间。预测2008年LME三个月铜价的波动区间不会脱离2006年以来的波动区域,年平均价将与2007年相当。 市场关于铜价牛熊争论的一个流行说法是以5000美元作为铜市牛熊分水岭。我们认为5000美元对于铜市而言确实是一个十分强劲的支撑。如果没有重大的宏观面负面因素与其他铜市场本身负面因素的共同作用,那么铜价将很难再重返5000美元下方。 附: 次级债对基本金属的影响 一、次债引发金融危机的原理 美国次级债危机导致的不仅是全球股市大跌,受此影响全球的金融市场为之震动,次级债这一前期并不为普通投资者所熟悉的金融产品开始进入了大家的视线。虽然次级债在发达资本主义国家金融市场是一种极为普通的金融产品,但由于我国作为发展中国家,金融产品相对匮乏,次级债应用范围相对狭窄,导致其并不为非专业人士所熟悉。 简单看来次级债表面上是美国人买房子还不起钱的问题,而其真正震撼金融体系就在于美国过度的金融创新遭遇信用危机冲击了信用创造基础――次级债实际价值,最终导致了金融机构的资金链断裂。 下图简要揭示了次债风波的前世与今生: 在进行次级抵押贷款时,放款机构和借款者都认为,如果出现还贷困难,借款人只需出售房屋或者进行抵押再融资就可以了。但事实上,由于美联储连续17次加息,住房市场持续降温,借款人很难将自己的房屋卖出,即使能卖出,房屋的价值也可能下跌到不足以偿还剩余贷款的程度。这时,很自然地会出现逾期还款和丧失抵押品赎回权的案例。案例一旦大幅增加,必然引起对次级抵押贷款市场的悲观预期,次级市场就可能发生严重震荡,这就会冲击贷款市场的资金链,进而波及整个抵押贷款市场。与此同时,房地产市场价格也会因为房屋所有者止损的心理而继续下降。两重因素的叠加形成马太效应,出现恶性循环,加剧了次级市场危机的发生。 没有评估价值的次级债券被大肆在金融市场进行金融创新推出衍生品种,其成立的条件在于市场对房价一直上涨的盲目乐观与信心,但价格没有只涨不跌,一旦房价下跌,次级债券一级市场的损失通过金融市场的信用创造最终将损失放大到不可控制的程度。贝尔斯登宣布巨亏开始才是冰山一角,在资金链末端如沃尔玛、家得宝等最终投资者的预亏使次级债的问题与实体经济相关联,实体经济所受的冲击至今未有明确的数据。直至最近爆出的美林、花旗同样在此次风波中遭受损失,花旗集团表示,它已同意向阿联酋的阿布扎比投资局(Abu Dhabi Investment Authority,ADIA)出售价值达75亿美元的股份。 此次次级债风波是自“911”事件以来美国政府反映最为强烈的事件,世界各地中央银行在事后短短48小时内注资总额已超过3262亿美元,对比1997年亚洲金融危机,泰国获得200亿美元,新加坡保卫战为300亿美元,英国英镑危机欧洲政府出手200亿美元, 之所以将美国所发生的次债危机延伸至金融危机在于次级债危机其主要涉及领域为金融领域,美国加速的金融领域衍生品市场的信用创造大大的扩大了金融市场的深度与广度,而同时放大了其风险,没有相匹配的避险市场只能通过各国货币系统的信用创造来弥补,而中央银行系统的货币创造继而引起流通中的货币的增加,增强的全球范围内的通胀预期。而这也正是现在全球经济面临的又一个问题。

【 新浪财经吧 】

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||