|

|

市场回顾及展望:商品属性主导铜价重新定位(5)http://www.sina.com.cn 2008年01月18日 00:13 中国国际期货

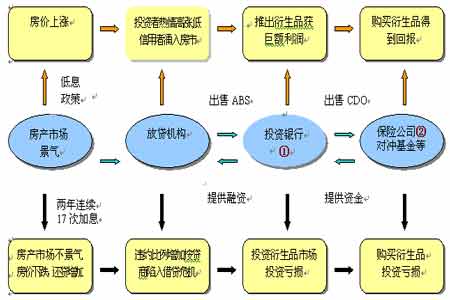

二、次级债风波席卷全球商品市场 下图为次级债的传导机制,对中间环节的剖析有助于我们对影响的判断: 注:ABS:资产抵押债券; CDO:债务抵押债券 这里仅以其为代表,实际上ABS、CDO有众多的金融衍生产品 在市场参与的主体中与期货市场息息相关的莫过于投资银行与机构投资者,这里我们把实力自主投资的企业也划归为机构投资者。 图中①所标注的环节是资金池的作用,它的收益是多元化的,前期推出衍生品和出售CDO的收益是稳定的,一旦危机到来亏损的渠道却大大增加,为弥补巨额亏损银行将要求按贷商还贷,这最终导致美国新世纪和全国金融公司的濒临破产,但伴随的房市的萧条,亏损将成为银行的坏帐;金融危机到来时衍生品市场即出现了亏损,投资银行在亏损,下游的②机构投资者也在亏损,同时无力再用低信誉等级的CDO衍生品抵押获得资金,也不会再继续向银行购买CDO产品,恶性循环造成次债方面的亏空不断放大,最后只能舍弃其他金融市场的资金头寸以弥补次债造成的亏损。 在2007年年初,期货市场还为受到较大冲击,但8月中旬次债风波终于波及期货市场,日内五大工业品齐创一个月新低,其实在此之前国际基金首先已在贵金属市场上有所撤离,但正是由于前面我们所提到的全球通货膨胀的预期在美元泛滥的年代得到了不断加强,作为实物市场的期货市场长期来看仍然将保持持续的上涨。 从另一方面看在此轮次级债危机中,全球范围内中国所受到的冲击显然至今为止在大经济体中是最小的,由于中国的外汇储备中尽管有相当的投资于美国国债,其中对外纰漏并没有次级债部分,且今年以来,中国已经连续数月减持美国国债。对美国国债的减持并不代表中国在美元资产上撤资,可以说我国持有的美国国债在很大部分上属于定投国债,这些都极大的刺激了中国出口的增长,拉动了中国的经济增长。可以说对待次债问题我国没有必要通过央行系统进行注资,但我国在挽救美国此次所面临的危机中也起了举足轻重的作用,以企业投资及国家海外投资的方式购买美国濒临破产的金融机构,承担了一定的国际义务。 我们现在回来谈期货市场的问题,短期内无论是哪个金融市场都面临着资金方面的不确定性,但商品的价格与货币不能成为绝对的衡量,就如同价值要围绕价格上下波动,全球性的通胀趋势不改的前提下,商品的名义价格是一定会出现上涨的,由于期货市场是一个虚拟化的衍生品市场,定价是通过买卖双方就可以达成的,资金量只要达到一定程度,那么价格与市场资金就显得就没有绝对的关系。资本都是逐利的,尽管次级债加深了投资者的担忧,很多人转而投入相对安全的货币市场基金,低风险市场投资产品受到投资者的青睐,但同时在高风险市场上的资金不会因为次级债的出现而消失,那么在商品市场盛宴的年代不会少了分羹之人。 三、对金属市场的影响 1、资金方面。短期资金出现撤离。 2、基本面方面。中国及亚洲因素仍然是支持消费的巨大动力。 3、市场信心方面。次级债危机的影响是深远的,但可以看作在一个更长时间跨度内的经济事件,是经济周期的正常演变,无论今后如何演变,世界都将坦然的面对并在今后的经济行为中加入次级债的因素,在原由结果上进行修正。 4、全球的通胀预期将加强。但对于商品的国内外价格由于存在美元贬值和人民币升值的问题,同期内外比价将不断下调,LME价格同比速度将过于SHFE。 5、出于同比其大宗商品的价格涨幅,铜价已遥遥领先,因为我们预测市场资金在各品种中同期将降低基本金属方面的比例。 长期看来,次债对商品价格的趋势上不构成利空因素,我们对铜价仍然报有相当的信心。

【 新浪财经吧 】

不支持Flash

|

|||||||||||||