|

|

市场回顾及展望:商品属性主导铜价重新定位(2)http://www.sina.com.cn 2008年01月18日 00:13 中国国际期货

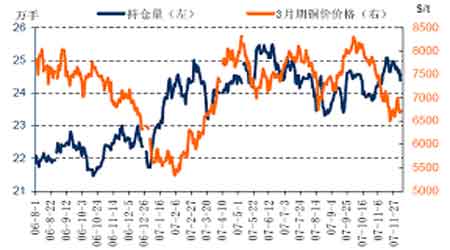

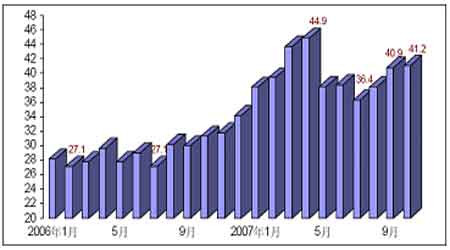

图4:LME3月期铜价格和持仓 图5:CFTC多头、空头、投机净空与LME铜价 2、中国国内供应量继续加大。 首先是国内生产保持稳定增长。中国国家统计局公布的数据显示,今年1-11月我国精炼铜产量3139600吨,同比增长18.5%。尽管江西铜业等公司将安排12月对一个生产设施进行维修,将导致该月铜产量减少,但国内产量仍会远高于前三个季度平均水平。中国2007年铜产量激增的原因主要是新产能的投入使用。我们预计全年中国精铜产量将会达到340万吨以上。 图6:中国月度精铜新增供应量(万吨) 铜精矿和废铜进口的增长也为国内产量增长提供了条件。政策上政府鼓励废铜进口,自2007年1月1日开始实施的《2007年关税实施方案》将未精炼铜、电解精炼用铜阳极关税从2%调整至0;而铜废碎料的关税从1.5%下调至0。这一新关税政策意在鼓励我国的废铜进口,刺激废铜替代更多的进口铜需求。也是今年我国废铜进口继续大幅增长的重要原因之一。海关统计数据显示,今年前几个月废铜进口量为454.8万吨。由此预计,全年废铜进口将达到540万吨水平,增长18%。 精铜的进口方面,内外比价以及国内现货升水程度均已经成为进口贸易商不能忽略的影响精铜进口的重要原因,今年内多次出现贸易商将进口铜转运LME亚洲其他库的情况,以减轻或避免损失。但尽管如此,全年精铜进口仍有望大幅超越2006年,达到150万吨水平。 综合而言,中国全年铜的可供量在500万吨以上,完全可以满足消费需求并可能出现少量剩余。由于关税新政对铜等资源性产品出口的限制,今年下半年精铜出口大幅下降。而随着国家调整出口税率,铜及其制成品的出口减少也已成为定局。 表3:中国精铜供需平衡表

【 新浪财经吧 】

不支持Flash

|

|||||||||||||