|

|

�г��ع˼�չ������Ʒ��������ͭ�����¶�λhttp://www.sina.com.cn 2008��01��18�� 00:13 �й������ڻ�

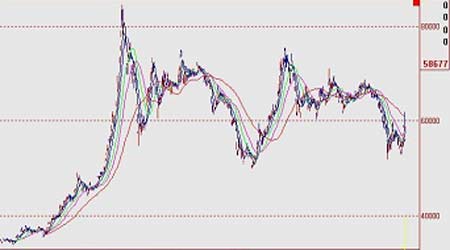

�����D�D2007��ͭ�г��ع˼�2008���г�չ�� ��������ժҪ�� ����2007��ͭ�г������˱���ţ��������������Ϊ���ҵ�һ�꣬��������ȫ����ͭ����Դ����Ʒ�۸�ij������ƽ�������á��������μ���Ѻ�����г�Σ�������Ķ�����ȫ����֮ǰ�����¶�λ�е�ͭ�۽�����ط�ӳͭ�г�����������������Ʒ���ԡ�����Ԥ�⣬2008��LME������ͭ�۵IJ������䲻������2006�������IJ���������ƽ���۽���2007���൱�� ������һ���� 2007������ع˼������¼� ����ͼ1�� LME������ͭ������ ���� ����2007��ͭ��������ĸ��� ����2007���ͭ�������Ͽ��Է�Ϊ4���Ρ� ������һ��Ϊ2007�괺��ǰ�����ͭ��������ȥ���°��������Ļص����ԣ�LMEͭ���ڿ��������ӵĴ�ѹ�³������ƶ�˳����̽�����dz��ڶ��й����������Ԥ���Լ�����ǰ�й���ҵ�ı�������ͭ��ʼ��������5000��Ԫ�Ϸ���Ϊ֮��ͭ�۵�������ǿ���������õĻ����� �����ڶ��Σ��Ӵ��ڹ���һֱ����һ�ڣ�ͭ���������ͳ�����������д��ڿ�������ʱ�ڣ�ͭ�۴�5000��Ԫһ·������8000��Ԫ�Ϸ����ﵽ8325��Ԫ��������ߡ��ڼ�ͭ�����������ƶ��������й��������أ��ټ���LME�����������Լ��й��¶Ⱦ�ͭ��������ǿ�����ƶ���ͭ��һ·��ߣ����ڼ�������İչ��Լ��жϵȹ�Ӧ���¼�����������ͭ�����ǵ���ͷ����һ�ڼ��ڰչ������������ǵĴ����£��ڼ۸���һ���ϳ������ڵĸߵ㡣 ���������δ���һ���ٹ���ʮһ���١��ھ�������ͭ�۵����ǹ���֮��ͭ�۳��2006��ߵ�8800��Ԫδ�����Ӷ�չ���˳������֮�õĸ�λ������ͭ����6700-8300��Ԫ֮���������Ԫ��������ԭ�͡�������������Լ�LME���ij������٣�Ϊ�ý�ͭ���ṩ��ǿ����֧�ţ� �������ĽΣ��ӽ���ʮһ����֮����Ʒ�Լ������г�ȫ���ܵ������μ�ծ�粨�IJ�������Ǯ�״ӻ��������ȴ�ͳ��ֵ�������룬ͭ�г������Կ�ʼ����������LME��ͭ��ʮһ�ڼ�ĸߵ�8000��Ԫһ·���»���6500��Ԫ֧�����᧿�Σ�� ����2007��ͭ�г��Ľ����¼� ����1����Ӧ�жϵ�ʱ��ᴩȫ���Ҵ���˷��� �����İչ�ͨ����Ϊ����г���ɹ�Ӧ�жϵ����ǴӶ�֧��ͭ�ۣ�����Ӱ�����ڿ������ޣ����ڽ�������ţ��������ȴ�������йؼ��Ե��Ʋ��������á��Դ�2004��ͭ��ţ���������鿪ʼ��������������ͭ����Ҫ����Ƹ���������ţ��ʢ��İչ�����������࣬��ͭ�۶Ը�����ɻ������ɹ�Ӧ�жϵ��¼�Ҳ��������ʮ�ָߵ��ķ�Ӧ�������������г����ȴ��ǰ�����γ����������һ����������ȫ����ؿİչ��¼���������һ����ȴ���г��������ά�ֿ����������г������Կ�ʼή����ͭ�۶չ����õķ�Ӧ������ľ�� ������1��2007��ͭ�չ��¼�

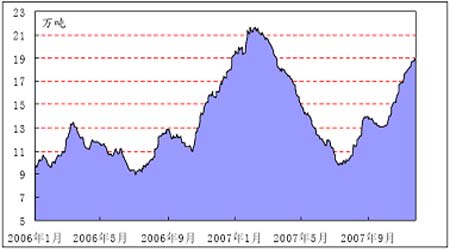

����������Դ�������о�Ժ �������˰չ�����������ͻ����������Ӧ���ж��¼����г���Ӱ��Ҳʮ������11��14��ȫ������ͭ��������������������7.7�����𣬶Ժܶ���Ҫ��ɽ�Ŀ�����˵�����Ӧ�жϣ��������ܿ�õ��ָ�������Ҳδ�ܵ����Ӱ�졣 ����2���Գ����������ض���������ѹ�� �������ڽ���һ�£����������ձ����㱬�����������Գ����֮һ�ġ�����ݡ�(Red Kite Management) ��2006���÷����������ͷ����Ϳ�����Լ20%����Ϣ���û�����1��31�ո�Ͷ���ߵ����У�Ҫ��Ͷ���߽�������ɴ�ǰ��15���ӳ���45�졣�г���ʿ��Ϊ��������ݡ���������ͭ���г��ϳ��нϴ��ͷ�硣����ȥ��12����������ͭ�۸�һֱ�����µ����̣�����Ŀ����ڲ������ӣ�������ʹ������Ϊ������ѹ�������ò�������ͷ�硣 ����������Ѯȫ�������Ʒ�г������˼�����ˮ�����μ�ծΣ����ȫ������г���Ӱ���������ң�����Ӱ��ͨ�����ػ������㴫����ͭ�ȸ�����Ʒ�г����������ѹ���ĶԳ�����������������Ϣ���ٶ������������г������ۡ�����Ͷ������س��IJ����Ǹ���Գ����˾���������ټơ��μ�ծΣ������Ӱ�������Ļ����⣬ŷ�ޡ��ձ��ȵصĻ���Ҳ���������⡣ �����Գ�����������ѹ���������ڶ�������������֣�����Ϊȫ����д���ĵ���������Ϥ�Խ���8�£���ʢ���µ�Global Equity�Գ�����ڹ�Ʊ�г����ʲ�����ߴ�14����Ԫ�����ô����л���Basis Capital�����֪Ͷ���ߣ�����һֻͬ�μ�ծ�йصĶԳ����Ŀ�����ܳ���80%���ձ�����Ͷ�����������ս��ڼ���Ҳ��ʾ���μ���Ѻ����Σ����������ֿ��� �����������μ�ծΣ��Ӱ��ĶԳ���𣬿��������Բ�û�а��������������ٶȱ����Գ���𡰺���ݡ����³���22%�������Ϣ�����ǶԴ��ͶԳ������ּ�������������������ʮ�ֵ��ǡ� ����3�������μ�ծ�粨��ͭ����Ʒ�г���Ӱ��ʮ����Զ�� �����μ�ծΣ��Ӧ��˵��Ӱ�����ͭ�г����ľ����¼������μ���Ѻ��������Խ����г���Ӱ���������ӵ�����Ʒ�г������ڽ����г����ܳ��֮��������Ʒ�г����ʽ���٣���Ʒ�۸���Ȼ��ʼ����ѹ������ͭ�г����ԣ��μ���Ѻ�����г�Σ��������Ͷ���߶����������г��Լ�������������ǰ���ĵ��ǣ�ͭ��Ͷ�������ǽ����г���Σ������ת��Ϊ�������⣬����Ӱ��ͭ�Ƚ�������������档����Ͷ���߷״�ͭ�г�������������ͭ�г���ͷ�ϴ��ģ�����㣬Ҳʹ�ý�����ļ��ȵ�ͭ�����ƻ������빩����������أ����ص������������Ҫ�����г�������������� �����ڶ����� ��������� ����ͭ�г������ϵ���ӽ�ȱת���ʣ ����1���������ٿ����������٣���淴ӳ�����ϵ�仯�� �����������ͳ�ƾ�(WBMS)�����ı�����ʾ��ȫ����Ҫ������Ӧ��ȱ�ľ��������ת������������������Ϊ��ʣ�ľ��棬���ڻ����������У�ͭ�г���Ȼ��ȱ�������̶��Ѿ���͡����о�������11�·ݷ������¶ȱ����гƣ�����ǰ9����ȫ��ͭ�ж�ȱ334000�֣�ͬʱ��ȥ��ͭ�й�ʣ��41000��������3000�֡� ������Brook Hunt���ƣ�2007��ȫ���ͭ�����������������2.7%��1552.8��֣�������������Ҫ����ʪ��ͭ��2007�������Ԥ�ƴﵽ9.8%��302.3��֡���2007�꾫ͭ�����������ﵽ5.4%��1822.6��֣�ͬ����������3.4%��1812.9��֣�����������������������ʹ��ȫ��2007����ܳ��ֽ���10��ֵĹ�ʣ�� ������2��LMEͭ�������ֲ�(��λ��ǧ��) ���� ����ͼ2��LMEÿ��ͭ���仯 ���� ���� �����о�������Ԥ�����ݣ��г����Կ��ı仯Ҳֱ�ӷ�Ӧ�˽����°��������г������ϵ�ı仯��LMEͭ�����2007���ϰ�����������½�̬�ƣ�ע���ֵ��������߸ߡ����ڸ���ͭ����̴������������������������ƣ�������Լ��й�������ȵ�����Ϊ�̵Ĵ��£��г����Կ�潥��ת��Ϊ���Կ�棬��ʹ���°���LMEͭ�����������12���Ѿ��ﵽ19��֣��Ͻ������µĵ͵�������9��֡� �������ѹ����ֱ��Ӱ�쵽ͭ�۵��ֻ�����ˮ�ṹ��11��7�գ�LME�ֻ�����������ͭ����ˮתΪ��ˮ����Ҳ�ǽ�����������LMEͭ����ˮ�ṹ���״�ת�䡣��������ͭ�г��ֻ���Ӧ��Գ��㣬�Լ۸��γɽ�һ��ѹ�ơ�����LME���Ľ�һ�����ӣ���ˮԤ�ƻ����������� ����ͼ3�������ֻ���ˮ���ڻ�����仯 ����

��֧��Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||