|

|

PTA市场回顾与展望:大牛市格局前的继续调整(2)http://www.sina.com.cn 2008年01月18日 00:09 中国国际期货

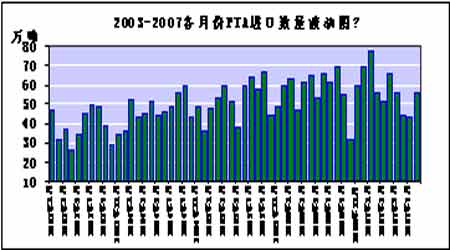

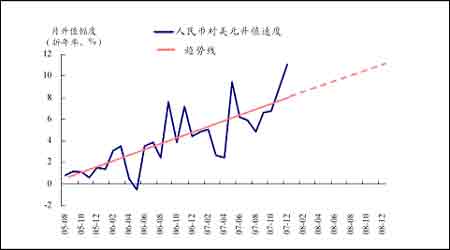

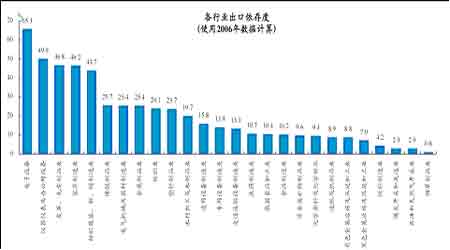

第二部分 供需篇 1、2007年中国PTA供大于求格局的原因 2007年PTA大幅下跌,和原油走出历史上最大背离的行情态势的核心内因是供求关系发生重大转变后市场自我调节、寻求平衡。发生供远大于求的原因主要是:近两年国内的PTA产能激增,从2005年590万吨增加到了2007年的1060万吨。而国内如此大的产能增加,必须大量减少进口外盘货的数量才能保持基本的供求平衡。但实际上进口外盘数量仍然居高不下(详见图5)。主要原因在于:a. 人民币大幅升值。外盘PTA的竞争力进一步增强。b. 进口外盘PTA往往使用开信用证方式,开证后3个月后再付全款,而且往往使用银行给企业的信贷额度。在今年资金紧张的情况下开信用证进口外盘货成为了许多聚酯工厂(以PTA为原料)的选择。c. 在信用证进口PTA的模式下有很多融资商产生。利用进口PTA套现获得大资金三个月内的使用期。今年中国股票市场和房地产市场日益红火,融资商进口数量亦相当可观。d. 今年未用完银行信贷额度的企业可能会面临银行减少明年信贷额度的危险。这也促使PTA外盘的进口量进一步增加。 图5:2003-2007各月份PTA进口数量波动图 2、2007年中国PTA供求格局改变的实质 上段文章已经详细的解释了PTA供远大于需的深层原因。形成这样格局的实质,是国内产能快速增长,到达总需求量的一定比例时(表1),内外盘对全球最大中国市场的激烈争夺。笔者认为更深层次的实质是国内新崛起的产量大、技术先进的民营PTA生产厂商对老的规模小、效益差的中国外的亚洲PTA生产商的冲击。这是一个PTA产业优胜劣汰的洗牌整合过程,只有目前亏损较为严重、竞争能力差的亚洲PTA生产商(中国外)逐渐关闭装置,中国PTA市场供求基本达到平衡后,整合过程才算基本结束。经过笔者对下游行业的分析,明年中国PTA的月度消费量在115万吨――130万吨之间,再结合对国内的产能、开工率以及亚洲PTA生产商的库存分析:中国月度PTA进口数量稳定在40万吨以下一段时间,是中国PTA市场供求基本达到平衡、行业整合基本告一段落的特征之一。 在供需关系发生重大变化,行业在整合的大背景下,PTA原先的定价方式、购销渠道必须并且已经发生变化。在国内产能占总需求比例不断提高、内外盘倒挂(今年外盘PTA普遍比国内现货高500元/吨)的状况下,国内聚酯工厂将逐步减少外盘采购比例和改变财务状况从而建立新的国内合作伙伴;融资贸易商也将会逐步减少利用PTA的资金套现,以上是中国PTA市场供求基本达到平衡、行业整合基本告一段落的特征之二。 表1:2003-2007年中国PTA生产/消费情况表 3、短期内中国PTA供大于求格局难改 笔者在上文详细的解释了PTA外盘数量居高不下、从而造成供远大于需的原因。延续这样的思路,笔者判断这样的格局短期难改。主要基于以下三点: 首先,是笔者判断人民币将会加速升值,这样的迹象在目前已经出现(图6)。主要是因为:1、可以抑制通货膨胀。通胀问题成为了目前国内宏观经济的首要问题。央行3季度的货币政策执行报告删除了“稳健”的字眼,提出了“适度从紧”。人民币加速升值,对抑制通胀将会有较为明显的作用。而根据中金公司研究所的研究,人民币升值10%,长期通胀率减少3.2%。2、缓解热钱流入,维护金融稳定性。升值步伐加快,将会使得升值周期缩短,整个周期内累积涌入的热钱总量降低。3、美元受到美国经济衰退、次级债危机等影响,贬值趋势仍将延续。 其次,是聚酯工厂的资金状况不容乐观。人民币升值、出口退税率下调、加工贸易限制等国家的宏观调控措施使得产业链终端纺织业的行业景气度不断下滑,作为纺织业上游的聚酯工厂的利润空间被不断压缩,而且收款的难度亦不小。而且从聚酯工厂的财务结构来看,由于聚酯工厂投建的固定投资成本相当高。近几年投产的聚酯工厂的贷款数量比较高,还贷压力很大。在目前国家不断紧缩的货币政策之下,聚酯工厂、纺织企业的资金状况更是雪上加霜。 人民币的加速升值,将会提升PTA外盘的竞争力,缩小内外盘的价差。加上聚酯工厂、纺织企业的资金状况不容乐观;采购习惯也一时难以完全改变,中国PTA进口数量短期内不可能大幅下降。另外前期亚洲PTA库存还未完全消化,所以2008年初期PTA供大于求的格局难改,并且可能会延续的不短的时间。由此2008年初期至年中,PTA可能会出现阶段性反弹,但熊市转势则不容乐观,需要关注笔者第二段中所写的基本面格局转变的特征是否出现。 图6:2005-2007年人民币对美元升值图 第三部分 产业篇 1、2008年度纺织产业形势依然严峻,但阶段性爆发不容忽视 图7:中国各行业出口依存度

【 新浪财经吧 】

不支持Flash

|

||||||||||||||||