|

|

奥运之年易涨难跌 连塑料或将演绎牛市辉煌http://www.sina.com.cn 2008年01月18日 00:10 北京中期

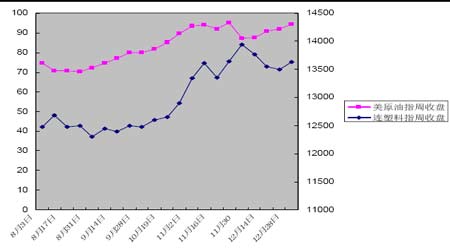

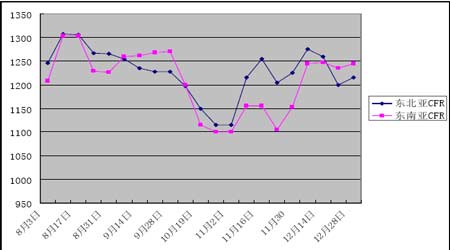

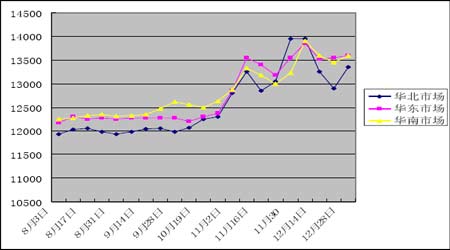

一、行情回顾 光阴荏苒,岁月如梭,2007 年转瞬即逝,对于大连商品交易所塑料期货而言,2007 年是个永远值得记忆的日子,因为在这一年的7 月31 日,大商所首个工业品期货--塑料期货隆重上市,上市伊始,连塑料期货合约挂牌当天即成交不俗,成交36330 手,成交额达到22.97 亿元,当日大商所各合约总成交量达到172.89万手,成交额575.41 亿元,创历史纪录,以火红的交易迎接LLDPE 的上市。回顾连塑料期货上市以来近5个月的表现,可谓是波兰壮阔,10 月18 日连塑料期约创下11880 上市以来最低价,12 月18 日,L0811 上冲14495 最高价,截至12 月28 日,连塑料各合约总计成交763672 手。 8 月,塑料期货在大连商品交易所已顺利运行期满一个月,受中石化现货出厂挂牌价调降以及塑料产品出口退税大幅下降的影响,导致塑料加工贸易受挫,加之随后席卷全球的美国次级债危机的忧虑,使LLDPE期货市场演绎了弱势震荡行情,L0711 期月月开盘12650,盘中价格介于12250-12850 区间交投,收盘报12300,全月成交68778 手,持仓增加1206 手,至3634 手,各合约总计约成交105996 手,总持仓4868 手。 9 月,大连商品交易所LLDPE 期货以震荡调整走势为主,依旧未能走出前期的僵持局面,基本面没有明显的促涨促跌信号,市场亦未出现新的炒作题材。尽管9 月的国际原油市场涨势如虹,但这一利好对僵持的塑料市场并未起到实质性的推动作用,这主要源于下游需求的持续不振,缺乏炒作题材;L0801 期约本月开盘报12420 点,较上月低开320 点,盘中市场介于12390-12670 区间波动,终盘以12520 点报收,本月最高点在12670 点,最低在12390 点,全月成交91350 点,持仓增加3066 手,至3740 手。各合约总计月成交112762 手,总持仓4930 手。 10 月,连塑料期货市场摆脱了“十一”长假前的僵持局面,走出了一波震荡上行的行情, 主力期约L0801 月开盘报12520 点,最高13155 点,最低12485 点,报13095 点,持仓、成交双量大幅放大,增仓5250 手,至8990 手,成交较上月放大44950 手,至13600 手,交投区间明显上移,这主要源于美元指数创历史新低,地缘政治局势紧张,加之美库存意外下滑,对于供给的担忧一直挥之不去。国际原油期价频创新高,从而激励了原油下游市场连塑料期市的市场人气,加之本月LLDPE 现货市场有所回暖,整体现货资源紧俏,市场惜售心理浓厚,且中石油上调部分现货市场出场价,这均助推了连塑料期货市场的强劲上涨,本月最后一个交易日的10 月31 日,连塑料主力期约L0801 终盘以13095 点报收,创出大连商品交易所LLDPE 期货上市以来最高收盘价。各合约总计月成交139502 手,总持仓9372 手。 11 月,在国际原油期货市场持续强势的引领下,长期蛰伏于低位的连塑料期货市场稳步攀升,量能亦同步得到放大,月初,随着石化产品的提价,市场看多心理得到成功激励,期价出现了加速上涨的过程,11 月中旬后,短期累积的巨大获利盘,以及原油市场在百元关口下方涨势放缓,对连塑料期货市场心理产生较大影响,此外,国内外股市大跌,导致工业品市场普遍遭遇重挫,从而导致连塑料期货市场在经过加速上涨后,出现了连续数日小幅回调,并在此后进行近10 日的盘整,主力期约L0801 月开盘报13185 点,最高14235 点,最低13050 点,月收盘报13900 点,交投区间明显上移,成交201170 手,交易天数总计22 天,各合约总计月成交233258 手,总持仓10006 手。 12 月初,石化企业减产导致现货价格不断上升,但由于市场需求转淡,期货市场上行乏力,期现货市场出现倒挂。同时,原油市场走势疲弱,令LLDPE 缺乏支撑,呈现高位盘整,随着现货市场前期的大涨之后出现的回调,加之市场人气始终不旺,对市场走势也产生消极影响。市场呈现弱势下行的走势,其间市场时常出现一些跌抗性反弹,主要是由于国内部分石化企业停产导致局部货源短缺,对市场产生些许支撑作用。随着国际原油市场的反弹,对连塑料期货市场构成一定支撑,但临近年底石化企业及贸易商出货意愿增强,然而下游企业接货积极性不高,市场成交清淡,从而导致连塑料期货市场在多空交织的背景下呈现震荡盘整的格局。主力合约L0805 月开盘在14060 点,当月最高14365,最低13440 点,月收盘报13665点,成交102690 手,持仓6950 手。 2007 年7 月31-12 月28 日连塑料指数图 二、影响连塑料市场的主要因素 (一)上游市场方面 (1)国际原油期货市场 8 月石油期货受地缘政治动荡、经济危机以及天气因素等影响下宽幅整理,价格波动区间在68.63-78.15 美元一带。演绎了大幅波动行情,期市整体高位运行,美国次级债问题蔓延升级后,为维护全球信贷市场的信心、防范流动性紧缩导致金融危机,美国、日本和欧洲等主要经济体央行先后向银行系统大量注入资金。8 月17 日,美联储开始降低贴现利率50 个基点。8 月底,美联储主席伯南克在致国会议员的信函中表示,美联储正在密切监视金融市场动向,并准备在必要的时候采取行动,以确保信贷市场的问题不会损害经济健康。随着次级债对市场影响的淡化,以及短期内的利好消息不断,原油延续了探底回升的走势。炼厂故障、库存数据的利多以及周五布什宣布援助次级抵押借款者等利好消息强化了原油的强反弹趋势,反弹幅度超出市场之前对原油的预期。 9 月国际原油期货价格延续上月末的上升态势,一路飙升,强劲的走势令人叹为观止,在飓风影响、经济忧虑逐渐得到缓解,欧佩克增产以及美联储降息幅度超出预期等诸多方面的影响下,国际原油期货市场屡次刷新历史高位纪录,并创下83.32 美元的收盘价新高。10 美元的涨幅中几乎未有振荡出现,而促成此轮“佳境”的无疑是美国经济回暖,以及库存萎缩所致,加之多头不断的增持,使得空方根本难以还击,甚至连防守都相当被动。 10 月,国际原油期货市场屡创记录新高,因支撑原油市场走强的利多因素频现,美元指数跌至历史新低,地缘政治局势愈加紧张,以及原油库存意外大幅下降,从而导致市场对供给存在深深的忧虑,这均助推原油市场风气云涌,屡攀新高。10 月31 日,美国政府公布的数据显示该国上周库存意外减少,且FED一如预期宣布降息25 个基点,隔夜纽约12 月原油期货以每桶95.15 美元报收,这是1983 年推出纽约原油期货以来近月合约的最高位。 11 月,国际原油期货市场可谓是波澜壮阔,油价屡创新高,供给忧虑一直笼罩市场,而美原油库存的意外下降推动油价再度刷新高点,引发油价的大幅上涨。美联储宣布降息25 个基点的消息尘埃落定,引发美元大跌,从而提振了油价的走势。美国经济放缓的忧虑为原油市场带来了些许压力。原油市场各种信息纷至沓来,加之投资基金的热潮,推动原油价格距百元关口仅一步之遥。 12 月,国际原油市场呈现先抑后扬的走势,因市场聚焦在欧佩克会议与美国原油库存数据上,拖累油价大幅下滑,随着利好消息的登场,原油价格略有回升。美联储降低利率,欧美主要中央银行采取联合行动缓解短期货币市场压力,一方面,紧张的地缘政治局势为市场提供支撑,26 日,土耳其战斗机袭击在伊拉克北部的库尔德分子,令地缘局势异常紧张,而27 日巴基斯坦前总理贝?布托遇刺的消息也给予市场极大的刺激。另一方面,原油库存降幅超出预期加剧了市场对供给的担忧。美国能源资料协会数据显示,截至12 月21 日当周,美国原油库存减少330 万桶至2.936 亿桶,这是2005 年1 月14 日以来最低水平,而此前分析师预估为减少100 万桶。对于原油市场供给的担忧一直挥之不去,支撑油价再度上行,油价可能再度冲击百元关口。截至12 月28 日,纽约1 月原油12 月28 日以90.44 报收。 8 月3 日-12 月28 日美原油指数周收盘与连塑料指数周收盘对比 (2)乙烯市场 8 月份亚洲乙烯整体上处于上升通道中。8 月份前三周,受亚洲乙烯检修以及大庆石化裂解装置出现故障因素影响,亚洲乙烯供应紧张,价格大幅上涨。8 月最后一周,由于沙特乙烯下游生产装置出现故障,导致大量乙烯运往亚洲,同时中国上海石化70 万吨石油裂解装置开工,中国国内乙烯需求得到缓解,亚洲乙烯承压下跌。但短期内东北亚市场多套石油裂解装置停车检修,其中台塑90 万吨2 号裂解装置计划9 月 初关闭,10 月中下旬重启;日本住友计划8 月底关闭41.6 万吨的千叶裂解装置,10 月中旬重启;韩国Honam计划9 月底关闭72 万吨裂解装置,检修一个月。因此,乙烯供需可能再度趋紧,亚洲乙烯有望止跌而继续高位运行。 9 月初,受乙烯下游市场装置故障的影响,市场乙烯供给较为充足,而乙烯下游市场需求不振亦是推动亚洲乙烯市场整体走弱的主因,尽管月末南韩YNCC 装置工人因薪水问题举行罢工以提高工资水平,但这病未能抑制亚洲乙烯市场的整体颓势。 十一长假后的10 月,亚洲乙烯市场依然呈现供给过剩的局面,从而导致乙烯价格持续下挫,截至10月31 日,CFR 东北亚乙烯价格跌幅愈7%,而CFR 东南亚的乙烯价格更是大跌140 美元,跌幅深达愈10%。 据悉,近日亚洲地区将有多套乙烯裂解装置重启,其中,韩国Honam10 月27 日重启丽水72 万吨裂解装置,10 月31 日SK 能源重启蔚山19 万吨1#裂解炉装置,11 月10 日台塑重启麦寮90 万吨2#装置,台湾CPC 将在11 月底重启桃园3#裂解装置,届时亚洲仍将面临乙烯市场供应充足的局面,从而拖累LLDPE 的上涨步伐,但在目前国际油价仍居高不下的背景下,乙烯市场的生产必将受到冲击,进而导致乙烯生产成本增加,从而弱化了因供给过剩对LLDPE 市场产生的影响。 11 月,亚洲乙烯市场需求从初期的需求低迷逐渐升温,其中东北亚CFR 乙烯价格从1110 美元附近涨至1200 美元,期间韩国三星石化产能80 万吨/年的裂解装置因压缩机故障导致停车,该公司还关闭了40万吨/年的聚乙烯装置,由于韩国三星石化裂解装置的关闭,有些买方供应受到影响,但日本贸易商勉强接受FOB 韩国现货船货,因为CFR 市场受中东地区船货进入的影响,市场气氛平淡。 12 月,亚洲乙烯市场平静,但市场人士多观望日本三菱化学2 号裂解装置的情况,该裂解装置的乙烯产能在47.6 万吨/年,但是该公司有几套下游装置的开工较低或完全停车,虽然裂解装置开工不高,但对市场影响不大,该公司关闭了三套聚乙烯生产线,总产能在33 万吨/年,另外有装置的开工缩减至60%,包括30 万吨/年的乙二醇装置,另外,该公司称由于原料问题,下游装置的开工还将进一步缩减。12 月28日,亚洲乙烯单体CFR 东北亚报价在1215 美元/吨,较11 月报价涨15 美元,CFR 东南亚报价在1245 美元/吨,较11 月上涨10 美元/吨。 8 月3 日-12 月28 日亚洲乙烯市场周度价格情况走势图 (二)现货市场方面 八月聚乙烯市场颓势明显,七月底上市的LLDPE 期货并未对现货市场产生明显影响。月初市场整体延续前期疲弱态势,价格小幅下滑,国内货源较多且下游需求持续低迷,市场颓势难改,大部分地区处于倒挂状态。进入中旬,随着石化下调出厂价,市场倒挂局面开始缓和,单体和外盘的上涨也带来一定提振,市场心态有所好转。尤其石华东华南市场由于装置检修,货源变得有些紧张为部分人士提供了炒作空间,价格止跌企稳并有局部上调现象。鉴于需求不佳,贸易商提货热情不高,观望依旧居多,市场未能摆脱僵持状态,月末LLDPE 主流报价为12300 元/吨,与上月月末持平。 九月聚乙烯市场走势出现分化,月初受油价大幅上涨提振,市场迎来一股暖流,LLDPE 呈现稳中上扬的局面,主要利多因素是农膜厂开工率上升,国内LLDDDPE 需求有所好转,加之华北地区石化采取限量放货政策,导致市场货源有限,贸易商乘机炒作,LLDPE 价格持续走坚,倒挂局面结束,市场交投气氛也明显活跃;由于市场资源不多,一直呈现货紧价扬的局面;中下旬,市场走势趋于平缓,尽管油价连续上扬,但远期贴水严重的能源市场,仅仅对聚乙烯起到支撑作用,并未能够刺激改变心态并进一步拉动行情。石 化高库存高开工率的局面依旧存在,与平淡的需求成反比,下游工厂不愿接货,华北地区市场稳中并有走软,华东华南因石化检修而获得一定支撑,但价格亦难走强,主流价位基本在12000-12600 元/吨。 十月聚乙烯市场转暖明显,上旬市场走势出现分化,LLDPE 延续节前的低迷态势,价格欲变乏力,油价的上涨仅仅是提供了支撑,华北地区报价出现走高趋势,但市场反应一般,主要原因是下游需求并不旺盛,出货稍显不畅,呈现货紧价扬的局面,进入中下旬,随着油价屡创新高,加之中石油调价助推,农膜市场转产春季地膜拉动需求,延续火爆局面,价格坚挺;贸易商看好后市开始炒作,价格稳步走高并出现局部资源紧张局面;主流价位在12600-13100 元/吨。 十一月聚乙烯现货涨势不俗,再度充当了塑料市场的领涨角色。上旬市场延续十月来的涨势,价格全面走高,因中石化调涨华北线型价格引爆市场,沉寂了大半年的LLDPE 在沉默中爆发,货源不多加之传言石化再次调价,导致市场人士惜货不出,报价节节攀升;进入中旬,市场出现一波回调,首先是油价高位频繁波动带来不稳定因素,其次是下游抵制原料高价位,买货不积极,加之前期进货较多,需要时间消化,成交锐减导致贸易商心理恐慌后撤,而农膜市场开始转淡也进一步压缩了需求,多种因素作用使得LLDPE出现了持续一周左右的阶段性调整,回吐了部分涨势,进入月底,市场涨势再起,主要受石化调涨及减产传言的双重利好拉动,市场炒作气氛抬头,贸易商抬高报价,各品种价格在华北市场的引领下再度攀高,虽然油价一度连日暴跌,但未能阻挡市场上涨势头,截至月末,LLDPE 主流价位在12700-14000 元/吨。 十二月,聚乙烯市场继续保持强劲涨势,但市场报价略显混乱。整体来看,资源偏少,是目前市场的最大支撑。国内石化企业不断调涨出厂价格是促涨市场的主要动力。然而,下游工厂的承受能力有限,需求不能有效释放,则是市场不能轻视的隐患。中石化和中石油旗下的各大石化厂家连续的调价举措,有效拉动了市场,促使市场价格水涨船高。贸易商趁机炒作,市场封盘惜售现象较为明显,气氛持续升温。然而,随着价格快速拉涨,来自下游工厂的阻力也将越来越大,尽管乙烯单体价格近期回落明显,部分贸易商降价出货,但是,市场心态在成交不佳的局面下表现得并不是非常低沉,随着部分石化减产利好的逐步消化,对市场起到的积极影响也正在逐渐削弱,加上年底临近,部分商家为规避风险尽早回笼资金,已滋生获利了结心态。 8 月3 日-12 月28 日中塑LLDPE 现货价格情况

不支持Flash

|

|||||||||||||||