基金经理揭秘系列之二:诺德基金郝旭东

来源: XYQUANT 作者:兴业定量任瞳团队

上海交通大学金融学博士,2011年1月加入诺德基金,其管理的诺德成长优势混合曾多次获得金牛基金、明星基金奖项。偏好大盘股,擅长行业轮动和选股,各阶段收益及回撤均大幅优于基准,业绩持续性强,风险控制能力突出。

投资理念

以绝对收益为目标,严格风险控制,坚守价值投资,注重投资“性价比”,从择时、板块轮动及个股选择三个层面进行投资。

管理产品

郝旭东目前管理诺德成长优势、诺德成长精选A/C,管理时间最长的基金为自2015年7月开始管理诺德成长优势基金,目前任职已满3年。目前管理产品的任职回报均排名行业前1/4分位,管理能力较强。

表1、管理基金概况

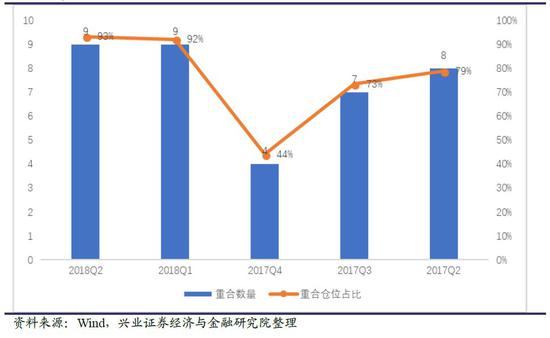

从净值走势图可以明显看出,以2018年为分界点,诺德成长优势与诺德成长精选在2018年之后走势基本一致,但2018年之前成长精选大幅弱于成长优势。其业绩表现的差异很大程度上源于资产配置的差异,成长精选的股票仓位较低,尤其是2017年4季度仅为13.04%,在2018年逐步提升仓位到中期的57.06%。在选股上,基金基本采用复制策略,2017年2季度及3季度重合度均在70%以上,2017年4季度重合度约40%,而到2018年二者持仓基本一致。

图1、基金净值走势差异

图2、管理基金的前10大重仓重合度

代表产品:诺德成长优势

基本情况

诺德成长优势(570005.OF)成立于 2009 年 9 月,是诺德基金旗下的一只偏股混合型基金。经历4任基金经理变更,自2015年7月11日郝旭东接任基金经理以来,诺德成长优势各阶段收益及回撤均大幅跑赢沪深300及业绩比较基准。

郝旭东任职初期产品规模不足1亿,自2016年底开始产品规模大幅增长,目前规模已达到23.57亿。从持有人结构看,机构持有比例长期占比50%以上,截止2018年年中,机构与个人分别持有70%与30%的规模。

图3、诺德成长优势规模(亿)

产品业绩

获取收益与控制回撤能力俱佳:从郝旭东管理诺德成长优势以来的净值曲线与沪深300以及基金业绩比较基准可以看出,基金净值曲线稳步上升,超额收益稳定,长期跑赢比较基准。从2015年7月至2018年7月,基金实现年化收益率16.10%,基金累计超额收益 67.53%;同时,最大回撤21.01%,低于业绩比较基准5.28%,有效的控制了下行风险。

图4、诺德成长优势收益率

绝对收益与相对收益能力均显著,业绩持续性强:从郝旭东管理基金以来,无论市场涨跌,每年基金均获得正收益,绝对收益成绩突出,且每年收益与回撤均优于业绩比较基准,2015年任职后到2018年间各年度获取超额收益分别为27.52%、13.69%、2.35%、13.68%,回撤相对业绩比较基准分别低2.52%、5.23%、-0.47%、8.65%,即除2017年回撤5.31%略高于业绩比较基准的4.84%外,其余年份收益与回撤均大幅优于业绩比较基准。分季度看,自2015年3季度以来,除2015年4季度与同类平均持平外,其余各季度均跑赢同类平均。同时,从相对收益角度看,各统计区间的业绩均排名在同类前1/3,除2017年外基本排名在同类前20%,相对收益显著。

表2、诺德成长优势各阶段收益回撤

表3、诺德成长优势分季度涨跌幅

择时选股能力

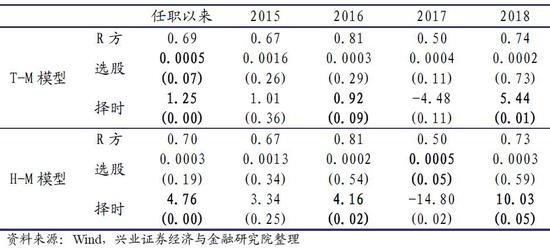

基金经理任职以来整体具有选股和择时能力:根据基金净值序列,采用T-M模型和H-M模型做了基金经理选股择时能力分析,发现基金经理任职以来整体具有一定的选股和择时能力,其中选股能力在2017年较为明显,择时能力在2016及2018年较为明显。

表4、诺德成长优势择时选股能力分析

产品配置

根据定期报告披露资产配置数据,自郝旭东任职后,诺德成长优势权益仓位一直在基金产品的股票仓位下限60%左右小幅波动,仓位保持中低水平。其余仓位基本配置银行存款或买入返售金融资产,不承担债市信用波动。

持股集中度较高:从持股集中度上看,自基金经理任职以来,前十大重仓股的仓位集中度较任职前有明显提升,2015Q4后前十大重仓股平均占比54%,整体集中度较高。

风格偏好

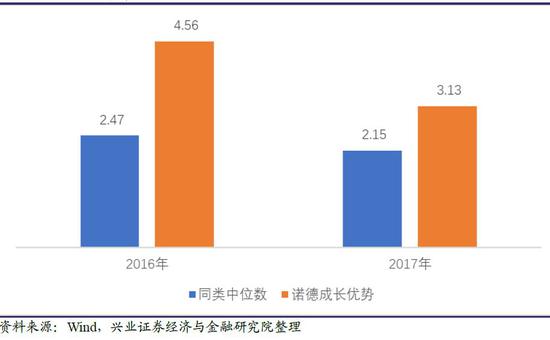

操作风格:基金换手率高于行业平均:2016年换手率4.56倍,2017年换手率降低,约为3.13倍。

图5、基金换手率与行业比较

基金经理偏好大中盘风格,较偏向成长风格:基金经理自2015年7月任职,因换仓需要一定时间,以2015年3季度为明显分界点,3季度以前产品以中小盘成长风格为主;自2015年年底开始,基金风格明显向大盘中盘转移。

图6、基金风格偏好

行业偏好

从行业来看,近年来行业集中度逐年提升:针对基金披露的持仓数据整理了行业占比情况,全部持仓中前4大行业的占比逐年提升,从2015年的57%提升到2017年的80%。

重仓行业中长期看好,持有时间基本超过半年,稳定性较强:基金经理的重仓行业时长基本均长于半年,医药生物、银行在过去3年持续重仓,均位于持股行业的前4位。此外,历史上对传媒、电子、公用事业、食品饮料均有阶段性重仓,持续重仓2期及以上。

有较强的行业选择能力,近期重仓行业变化:

2018年Q1,基金经理相比2017年年底做出了较大的调整,表现了极其优异的行业选择能力。前十大重仓股中清空了长期持有的银行板块,同时降低了医药生物、电子的配置,进一步提高食品饮料以及房地产的持有比例。2018年二季度多数行业表现不理想,仅食品饮料及休闲服务取得了行业正收益。其中,食品饮料是基金第一大重仓行业,取得了近8%的收益;休闲服务也是基金重仓股的五个持仓行业之一。

2018年2季度,变动较大的是大幅减持食品饮料的占比,从1季度重仓中的27.93%降低到2季度重仓股的3.27%;同时进一步减持医药生物,医药生物从1季度重仓股的11.36%降低到2季度的4%。由此看来,基金经理持有较长周期的医药生物、银行以及食品饮料在2018年年中已经基本退出。同时,进一步提高了房地产的占比,新进入了非银金融行业,并持续保持电子行业的高配。

表5、诺德成长优势行业配置

基金经理有较强的行业配置能力,据测算2017年以来,基金经理各阶段均取得了超越基准的行业配置收益。

图7、基金经理行业配置能力

个股分析

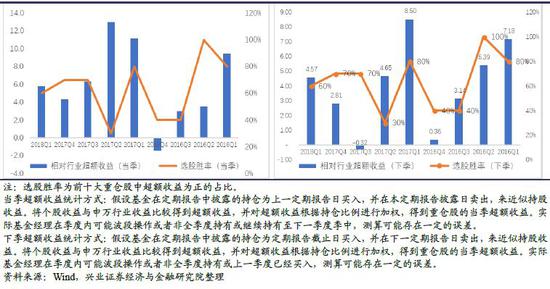

基金经理具有较强的行业内选股能力:从近两年基金前十大重仓股可以看出,基金经理各季度基本均体现出了选股能力,取得了超越行业涨跌幅的个股收益。从各个季度上比较,2016年Q1与2017年上半年选股超额收益最高。图8、重仓股相对行业超额收益

表6、重仓股相对行业的超额收益表

注:文中报告节选自兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。证券研究报告:《基金经理揭秘系列之二:诺德基金郝旭东》

对外发布时间:2018年8月7日

报告发布机构:兴业证券

本报告分析师 :任瞳

延伸阅读

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:常福强

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)