来源: 郁言债市

摘 要

10月至11月,全国地方债发行规模较高峰时期大幅回落。10月内,国内各地区地方债发行规模仅2560亿元,较8-9月的高峰水平大幅下降。进入11月后,除四川省发行一只借新还旧债外,其他地区均无地方债发行,目前总发行额度仅40亿元。

多数地区新增债券触及全年限额,年末发行空间有限。截至11月12日,全国各地区新增专项债额度仅剩605亿元,新增一般债额度仅剩319亿元,多数地区年内新增限额已发行完毕,预计后续新增债券发行空间已经不大。

发行高峰退去后,地方债二级交易活跃度大幅上升,带动二级市场利率持续下行。自9月下旬起,地方债二级市场交易活跃度显著上升,压低二级市场利率。从9月-11月前5个交易日的成交量对比情况来看,预计11月税期之后,地方债二级交易量也可能较9月下旬和10月下旬出现一定程度的提升,带动二级市场利率进一步下行。

地方债二级交易活跃度大幅上升,可能源自于资产荒。在地方债一级发行工作渐入尾声后,配置型机构缺乏在一级市场直接购入地方债的渠道,只能通过二级市场购入,带动地方债二级市场交易量大幅提升。

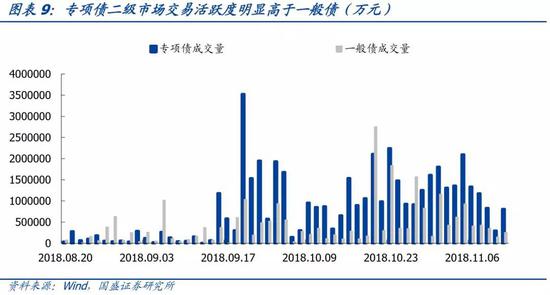

从交易情况来看,专项债成交活跃度高于一般债,各地区一二级利差呈区域分化。根据统计分析的结果,我们发现专项债在银行间市场的活跃度显著高于一般债,具有更强的流动性。分地区来看,安徽、河北和山东等地区的地方债利率下行幅度较大,各地区一二级利差呈区域分化。

风险提示:政策出现超预期放松;各地区大量使用往年额度发行新增地方债。

一、进入10月后,地方债发行高峰已退去

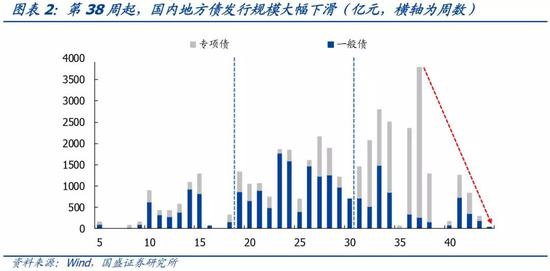

10月以来,随着新增专项债额度基本使用完毕,地方债发行规模较8-9月高峰时期大幅回落。

10月全国地方政府债券发行额度仅2560亿元,较8-9月发行高峰时期大幅缩减。新增专项债方面,10月全国新增地方专项债发行量仅728亿元,较9月减少5928亿元,发行规模仅为9月的11%。新增一般债方面,10月新增一般债发行量仅349亿元,与9月基本持平。此外,10月还发行借新还旧债券1480.5亿元,较9月环比上升235%;置换债方面,10月除西藏自治区发行2.38亿置换债外,其他地区无置换债发行。

进入11月,地方债发行规模进一步缩减,截至11月12日,全国各地区地方债发行额度仅40亿元,除四川省发行的借新还旧债1805365.IB外,全国各地区均无地方债发行。综上,10-11月地方债发行规模大幅回落,2018年地方债发行工作已渐入尾声。

全年新增地方债额度基本用完是地方债发行规模骤降的主要原因。

在今年1-6月的发行工作中,地方债发行规模主要来自于一般债。相较于专项债,一般债在发行中面临的限制相对更少,资金腾挪空间较大,因此一般债的发行工作开启时间往往早于专项债。从周度的发行数据统计来看,自2018年第20周(5月14日-20日)起,国内各地区进入了第一轮地方债发行高峰。在截至第30周(7月23日-29日)的高峰期内,地方债发行以一般债券为主。进入8月后,各地区新增一般债额度已所剩不多,一般债发行规模随之缩小。

2018年第31周(7月30日-8月5日)起,地方债的主要发行券种由一般债转向了专项债,第二轮发行高峰开启。8月14日,财政部发布《关于做好地方政府专项债券发行工作的意见》(财库〔2018〕72号,简称《意见》),明确要求各地区加快地方专项债的发行进度,原则上9月底前累计完成的新增专项债发行额度不得低于年内限额的80%。在政策的推动下,截至9月底,全国各地区新增专项债发行总规模已超过全年限额的90%,超额完成了《意见》中80%的目标,也进一步压缩了10月至年末国内各地区地方债的发行空间。进入第38周(9月17-23日)后,专项债发行规模大幅下滑,带动地方债整体发行量迅速降低。进入10月后,国内各地区专项债发行额度进一步减少,一般债可供发行的空间也已不多,因而10-11月地方债发行规模大幅下滑。

二、多数地区新增债券触及全年限额,年末发行空间有限

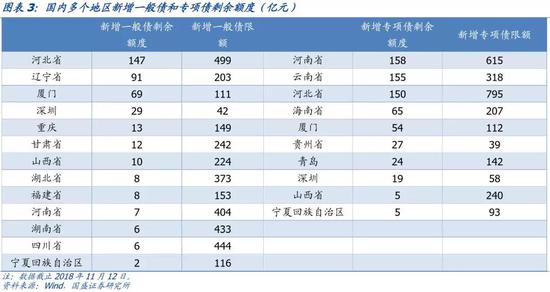

目前,国内各地区新增债券剩余额度已经不多。专项债方面,截至11月12日,国内各地区新增专项债额度仅剩605亿元,占全年1.35万亿限额的4.5%。在一般债方面,截至11月12日,国内各地区新增一般债额度仅剩319亿元,占全年8300亿限额的3.4%,剩余额度同样不多。

分地区来看,目前国内多数地区的新增一般债和专项债额度已达年内限额。专项债方面,截止11月12日,按剩余新增专项债额度排序,靠前的地区分别为河南、云南和河北,可用的发行额度分别为158亿元、155亿元和150亿元。而云南、厦门(计划单列市)和贵州3个地区虽然尚有剩余额度(分别剩余158、54和27亿元),但年内新增专项债发行量仅占全年新增限额的30%-50%,并且在10月内仅有少量新增专项债发行,推测其发行新增专项债意愿较低、或在实际发行工作中受到约束。一般债方面,截至11月12日,按剩余新增额度排序,靠前的地区依次为河北、辽宁、厦门,可用的发行额度分别为147亿元、91亿元和69亿元,剩余量也已不大。

三、资产荒驱动地方债二级市场利率明显下行

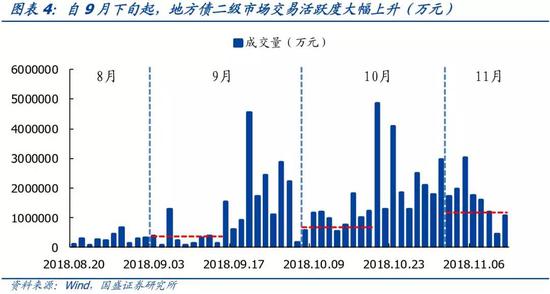

随着一级市场发行高峰退去,地方债二级市场交易活跃度大幅上升。地方债发行放缓始于年内第38周(即9月17-23日),在这一周的9月19日,地方债成交量开始大幅上升。根据外汇交易中心统计的地方债交易数据,9月下旬以来地方债的二级成交额较发行高峰时期显著提升。10月,二级市场地方债交易热度仍在延续。

进入11月,地方债二级市场交易维持较高活跃度。观察9月和10月的地方债二级交易情况,可以发现交易活跃度的提升往往开始于月内中下旬时期,这可能与每月中旬税期的资金面收紧有关。对比每个月前5个交易日的成交量,11月前5个交易日外汇中心地方债成交额度为1007亿元,远高于10月的445亿元和9月的204亿元。预计11月税期之后,地方债二级交易量也可能较9月下旬和10月下旬出现一定程度的提升。

地方债二级交易活跃度大幅上升,可能源自于资产荒。我们根据中债登的托管数据进行了测算,发现地方债持有机构90%以上为银行。作为典型的配置型机构,银行在买入债券后常会选择持有至到期,以赚取稳定的利息收益。因此对于银行来说,高票息(发行利率较同期限国债上浮40bp)、免税且无需承担信用风险的地方政府债具有较强的吸引力。随着一级发行规模的大幅缩减,银行缺乏直接在一级市场配置的途径,只能通过二级市场购入,这可能是近期地方债交易活跃度明显上升的重要原因。

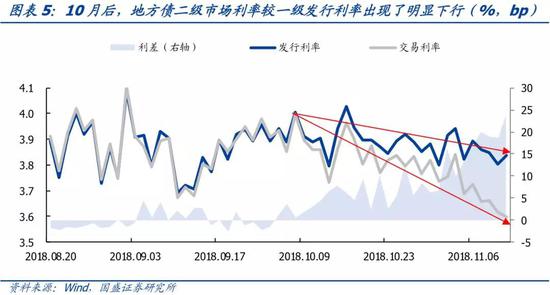

随着二级交易的日益活跃,近期地方债二级市场利率较8-9月一级发行利率出现了明显下行。我们将2018年发行的地方债在银行间市场的成交利率及其发行利率进行了比较,发现在地方债的发行高峰时期,各交易日的地方债平均成交利率和其平均票面利率基本保持一致[1],一二级利差在0上下波动。而进入10月后,随着二级市场购入需求的提升,地方债交易活跃度大幅上升,带动二级市场成交利率显著下行。10月以来,地方债二级市场利率与票面利率的利差不断拉大,截至2018年11月12日,地方债的一二级利差已经达到了24bp。

进入10月后,地方债二级市场利率下行幅度远高于同期5年期和10年期国债(地方债平均期限为5.5年)。除了配置型机构的二级购入需求提升外,近期的长端国债利率下行也可能是带动地方政府债二级市场利率走低的原因,为分析这一因素的影响,我们统计了10月8日以来地方政府债、5年期国债和10年期国债的利率下行幅度。截至2018年11月12日,地方债二级市场平均利率下行幅度达40bp,5年期国债利率同期下行幅度为18bp,10年期国债利率同期下行幅度为13bp,可见,进入10月后地方债二级市场利率的下行幅度远大于同时期内5年期国债和10年期国债利率的下行幅度,指向近期的长端利率下行并不能完全解释地方债交易利率的大幅下行,二级市场购入需求的提升可能才是主要因素。

四、专项债成交活跃度高于一般债,一二级利差呈区域分化

分种类来看,发行高峰结束后,一般债和专项债二级市场利率的下行幅度接近,而专项债的交易活跃度则明显高于一般债。进入10月后,一般债和专项债的二级市场利率同时进入下行区间。截至11月12日,专项债的平均成交利率为3.57%,相较于发行利率降低25bp;一般债的平均成交利率为3.66%,相较于发行利率降低22bp。专项债与一般债的一二级利差接近。

在成交量方面,专项债的交易活跃度则要明显高于一般债。自今年10月起至11月12日,外汇中心的专项债成交额度为2996亿,而一般债则仅为1466亿[2],一般债的成交量不及专项债的一半。因此,专项债在二级市场具有更强的流动性,在二级市场面临的流动性风险也相对较小。

分地区来看,安徽、河北和山东等地区的地方债利率下行幅度较大。我们统计了今年10月起至11月12日间全国各地区[3]年内发行的地方债在二级市场的成交利率及其对应的发行利率情况。在各个地区中,安徽省、河北省和山东省的一二级平均利差最大,均为16bp,指向其地方债在发行之后二级市场利率较发行利率显著下行。上海、北京、广东等经济实力较强的地区,地方债二级市场利率也均出现了明显下行。而黑龙江、新疆、云南和西藏等地区的二级市场利率则较发行利率出现了上行。

注:

[1] 以交易日内各只地方政府债的成交额度为权重计算加权平均利率。

[2] 本文统计的样本为2018年发行的地方政府债券。2018年一般债和专项债的发行规模相仿。

[3] 大连、青岛、厦门、深圳、宁波等市地方债发行计划单列,其地方债发行额度不计入其所属省份。

风险提示:政策出现超预期放松;各地区大量使用往年额度发行新增地方债。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:牛鹏飞

热门推荐

特朗普批评泽连斯基:三年前就该结束这一切 收起特朗普批评泽连斯基:三年前就该结束这一切

- 2025年02月19日

- 00:27

- APP专享

- 扒圈小记

11,592

11,592

事发上海!妻子被撞,丈夫拦停酒驾肇事逃逸者,致其十级伤残,被索赔30万,法院判了

- 2025年02月18日

- 14:18

- APP专享

- 扒圈小记

- 3,537

明查|德国防长称对美副总统万斯的讲话“感到恶心”?假

- 2025年02月18日

- 23:16

- APP专享

- 北京时间

- 3,265

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 10:23:29

捷昌驱动(sh603583)公告称,公司股票连续三个交易日内日收盘价格涨幅偏离值累计超过20%,属于股票交易异常波动情形。经自查,公司目前生产经营活动正常,市场环境、行业政策未发生重大调整,生产成本和销售等情况没有出现大幅波动。公司控股股东及实际控制人不存在应披露而未披露的影响公司股价异常波动的重大信息。公司专注于线性驱动行业,生产的线性驱动系统广泛应用于智慧办公、医疗康护、智能家居等领域。公司主持的“领雁”研发攻关计划项目仍处于研发和测试阶段,目前尚未对市场进行批量供货,暂未形成收入。 -

趋势领涨今天 10:23:05

=加入潜伏擒牛VIP,享四大顶级服务=【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每周一份高端内部绝密文章:包含近期布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!(VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!)现月课7.5折,1288元!季课6.9折,3558元,续费季度更划算!新朋友可先月课体验!点网址,直接买,订购地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

趋势领涨今天 10:04:53

【南向资金今日净买入超103亿港元 阿里巴巴获净买入居前】南向资金净买入103.24亿港元。其中,阿里巴巴-W、快手-W、华虹半导体分别合计获净买入约28.30亿港元、8.13亿港元、7.35亿港元;美团-W、晶泰控股-P合计遭净卖出13.31亿港元、0.49亿港元。 -

数字江恩今天 09:45:35

这里昨日的急跌、今日的急涨都属于宽幅震荡结构,哪怕略为突破3366也不改变这个事实。宽幅震荡中,急跌不杀跌、急涨不追涨,今天修复之后,等待再次回踩,配合5分钟底背离和轮峰线的支持寻找机会。 -

数字江恩今天 09:45:27

这里先不看细节,直接看15分钟图。图上的3464-3418蓝色轮峰线是核心,3140的反弹abc突破蓝色轮峰线之后,只要不有效跌破轮峰线,维持之上震荡,其实都是宽幅震荡结构。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:45:17

今日最瞩目的板块当属人形机器人(sz300024)机器人(sz300024),此外,deepseek各个细分行业也在修复。无论是大盘,还是双创,还是国政2000都反V了昨日的中阴线实体部分。市场大悲后迎来大喜,大悲大喜后自然是各种观点的混乱。 -

数字江恩今天 09:45:11

A股两市今日成交6751 + 10459 = 17210 亿人民币,相比昨日缩量近800亿。大盘早盘1小时左右强力拉升,然后全天在20点内的小区间窄幅震荡,收涨27个点。个股方面,和昨日想法,超过85%的个股收红。7%以上大幅上涨个股家数也超过了昨日大幅下跌个股家数。 -

数字江恩今天 09:45:07

宽幅震荡忌追涨杀跌 -

趋势领涨今天 09:25:41

盘后再放利好,两部门:鼓励外资在华开展股权投资 引导更多优质外资长期投资我国上市公司;适时进一步扩大电信、医疗领域开放试点 研究制定有序扩大教育、文化领域自主开放实施方案。五部门印发《优化消费环境三年行动方案(2025—2027年)》 -

北京红竹今天 08:47:20

3、指数调整还没到位目前沪指五分钟级别三买还是没有出现,恒生科技指数和创业板也没有跌破防守线,昨天第一次洗盘,今天快速修复。对于指数来说,调整还没有完成,至少五个新低还没有。如果你是纯指数交易者,还要继续等。不过我在直播中也大家说过了,指数会有回落,但不谈大风险,定义为洗盘。目前指数的洗盘还没结束。