资管新规及配套监管架构基本搭建完成——资管新规出题 机构转型迎考

经济日报·中国经济网记者 周 琳

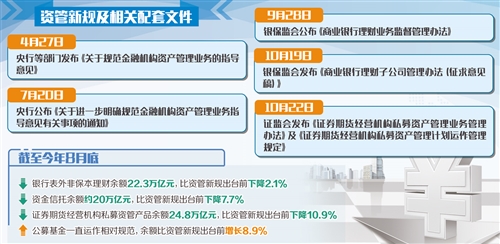

编者按 今年4月以来,《关于规范金融机构资产管理业务的指导意见》《商业银行理财业务监督管理办法》等6份文件陆续发布,涵盖银行理财、基金、信托等7类资管机构在内的政策已经出齐,这标志着资管新规及配套监管架构基本搭建完成。对此,大资管机构如何应对?投资者保护工作如何跟进?经济日报今起推出“聚焦资管新规”系列报道,敬请关注。

随着《关于规范金融机构资产管理业务的指导意见》(资管新规)及配套监管架构基本搭建完成,在未来2年的过渡期内,基金、银行理财、信托、券商资管等大资管范畴内机构均面临转型。如何转型?挑战有哪些?

面临诸多转型挑战

第一个挑战就是打破刚性兑付。

普益标准研究员余新月认为,“1+5”资管政策出台对银行资管业务模式影响是颠覆性的,转型困难体现在理财产品全生命周期的各个层面。对于产品营销,净值化转型可能引发投资者对银行理财稳健性的不信任,也对投资者适当性管理和投资者教育能力提出新的要求;对于产品投资和风险控制,在统一资管竞争格局下,过去依托产品滚动发行投资固收类资产从而获取收益的模式难以为继,银行资管亟待补齐大类资产配置研究、投资策略研究、头寸管理、全类别风险管理等方面的能力“短板”,实现精细化管理;对于产品运营,一方面,大部分银行在净值化管理方面缺乏相应经验和人才,另一方面产品信息披露及时性和规范性对银行系统建设、人力投入提出新的挑战。

信托公司转型的难度更大。一位中型信托公司的管理人员坦言,信托公司是此前唯一横跨资本市场、货币市场和实业投资三大市场的资管机构,在行业层面上,信托业已有业务模式对行业本身的制度属性较为依赖,制度优势让信托在大资管行业具备优势,但也限制了行业多样化发展路径。资管新规发布后,整个资管行业都面临转型,但由于体量巨大,信托行业掉头难度较大。

普益标准研究员夏雨认为,在业务层面上,信托业目前经营的传统类业务大都受到限制,不论是传统的房地产信托,还是基础产业信托,或者银信合作业务。在短时间内实现全面转型难度很大。

对于券商资管和保险资管来说,转型的难度分别来自去通道和非标业务的处理。夏雨认为,券商资管作为去通道的首要对象,在去通道、穿透监管的背景下,过去依靠牌照优势冲规模、获得收入的时代难以为继,业务转型迫在眉睫。资管新规落地前,券商资管已开始减少或停止增量通道业务。

对于保险资管来说,资管新规将保险资管纳入大资管监管范畴,确立主体地位,并明确禁止期限错配,并要求资产管理机构压缩非标资产类“资金池”操作,保险资金投资非标资产的增速亦将出现下滑。非标业务收缩,将对保险资产管理公司投资收益率带来较大负面影响,转型压力可想而知。

转型难度最小的是基金公司。夏雨认为,相较于其他机构而言,基金公司运作相对成熟和规范,是最有机会承接原有理财资金的机构。一方面,资管新规对公募基金与私募基金做了不同安排,公募基金产品定义面临规范与优化;另一方面,分级基金与保本基金产品需要转型或者终止,这是基金公司为数不多需要转型的部分。

探索多条转型路径

各类资管机构究竟如何转型?综合看,可有3条路径。

路径一是向净值化产品转型。夏雨表示,在资管新规背景下,银行理财必然打破刚性兑付、规范“资金池”模式,实现由传统预期收益型向净值型的转变。具体体现为:在产品端,完善产品体系,在净值产品设计上更加贴合客户需求,以低风险低波动产品设计辅助投资者教育,实现净值转型软着陆;在投资端,重点提升固定收益产品主动管理能力,并依靠FOF/MOM模式优化委外投资;在运营端,强化会计制度、信息披露制度、风控制度建设,逐步搭建业务开展必备的IT系统体系;在组织管理上,银行将成立资管子公司或以事业部形式专门运作资管产品,分离业务,隔离风险。

一位全国性股份制商业银行资管部门负责人表示,今后银行理财产品设计思路也要转变。在打破刚兑背景下,客户理财投资风险自担,理财选择的依据也不再仅仅是收益率高低,这必然倒逼理财产品调整设计思路及产品营销风格。从产品设计看,理财设计将从客户需求出发,在客户分层的基础上逐渐推出满足不同风险偏好、流动性偏好、多元化投资目标的产品线。在净值转型初期,有必要通过低风险低波动的产品设计来提升市场接受程度。

路径二是各类资管机构均加强主动管理能力。夏雨认为,未来,无论是基金公司、券商资管、保险资管,还是银行理财子公司和期货资管等,均需加强主动管理能力,识别优质资产资源,回归资管业务本源,服务经济实体。这才是行业安身立命之本。

“仅靠主动管理还不够,在人工智能、大数据、云计算等新技术发展背景下,拥抱金融科技,借助‘机器人’的力量也是大资管行业转型的第三条路径。”京东金融研究院院长孟昭莉认为,伴随着资管新规架构的搭建,转型机会蕴藏在三处,一是金融科技能帮助控制无序的资产管理风险。例如,针对资管新规的投资者适当性要求,运用人工智能技术分析投资者状况以做好适当性筛查。二是金融科技可以创造新型的业务机会。例如,资管新规提出运用人工智能技术、采用机器人投资顾问开展智能投顾业务。三是金融科技可以加快金融机构实施监管合规。金融机构在面对更加具体的资管规则时,可实现与监管机构的有效沟通,完成数据报送和分析。

回归服务实体本源

“资管产品不论怎么转型,经历何种挑战,终归要回归服务实体经济的目的,回归‘代客理财,风险自担’的业务本源。”融360分析师杨慧敏说。

以信托业为例,信托作为大资管行业中规模第二大的机构,不论是规模还是制度,相对其他行业均有优势。夏雨认为,信托产品的本意是让信托机构能够串联起多方市场,提高部门之间资金使用效率,将金融中介的职能发挥得更好。但在实际业务中,部分结果与初衷背离。未来,信托公司转型更大的现实意义是实现最初的设计理念,为资本市场带来更高的融通效率,为实体行业提供更理想的融资环境。

银行理财转型的意义对普通投资者来说更大。余新月说,业务转型将使银行资管回归“代客理财,风险自担”的业务本源,有利于培育投资者的风险意识和健康的理财观念。同时,穿透式监管将破除过去多层嵌套、“资金池”运作模式带来的系统性风险隐患,避免银行理财资金在金融体系内空转套利。短期内,各机构不可避免地面临转型阵痛期,但从长远看,严肃市场纪律,缓解刚性兑付带来的市场扭曲,必然有利于提升金融服务实体经济的效率,营造健康的经济发展环境。

责任编辑:杨群

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)